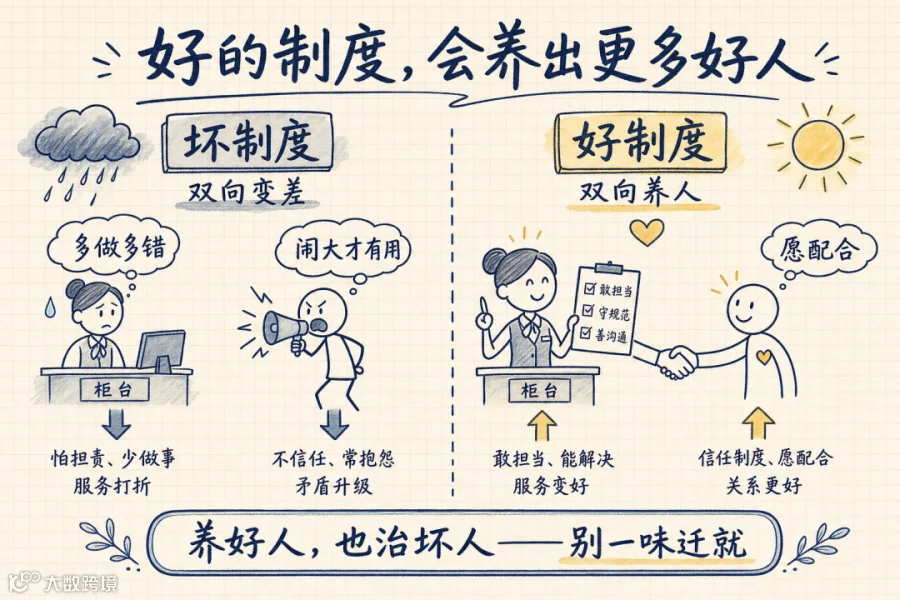

好的制度,会「养」出更多好人——从彭宇案到银行柜台

上一篇,我写朋友小C:投诉拿到 50 元后,弄清是自己看错,执意还钱;商家没有「收款」入口,她打车到店才心安。

那篇文章底下,我留了一个更大的问题:制度与流程,从不只是「把事办完」——它一直在悄悄塑造人。

这一篇试着把这件事说透一点。

我们只抓一条线:制度在同时塑造员工和客户——好的制度,会养出更多好员工、更多好客户;坏的制度,则往往让员工变差、客户也变差。

说明:下文案例来自观行培训复盘与公开报道,均已脱敏、不指向具体机构;彭宇案只讨论社会心理与立法回应,不复述判决、不断言个案事实。

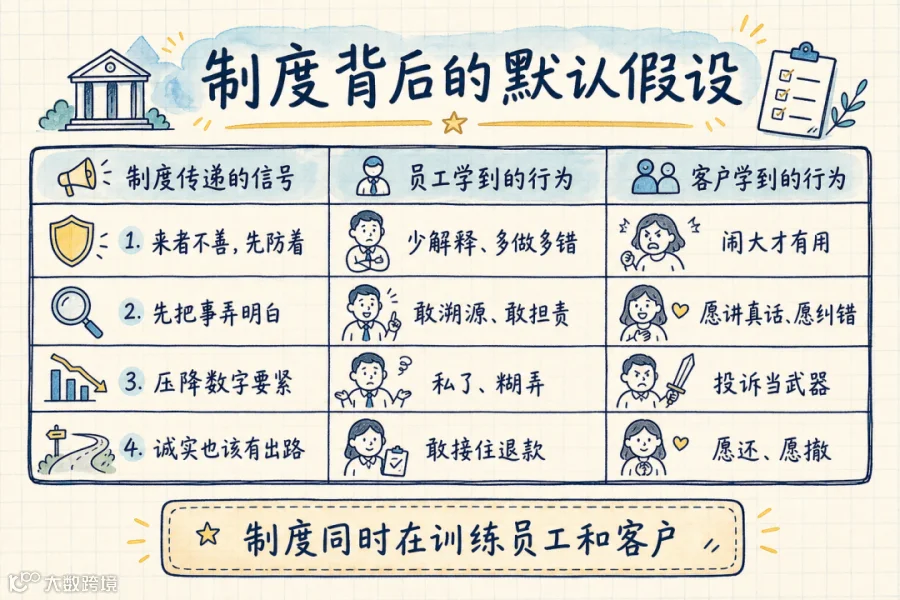

一、制度背后的「默认假设」

观行常年做银行消保与投诉培训。这些年一个越来越清晰的感受是:

很多网点难题,表面是「客户难缠」或「员工不行」,底层往往是同一套制度在同时训练两边的人。

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

好的制度,是双向的「养人」——养出更愿意尽责、更愿意多走一步的员工,也养出更愿意讲道理、更愿意纠错的客户。

坏的制度,也是双向的「损人」——员工学会自保、推责、私了;客户学会闹大、算计、不信任。

两边一起变差,投诉只会越来越多,而不是越来越少。

这话有个前提,必须先说清:养好人,不等于对坏员工、坏客户一味迁就。

欺诈、暴力威胁、恶意套利、内外勾结、敷衍塞责——该刚性处置的,必须刚性处置;该双罚的,不能拿「养好人」当挡箭牌。

观行反对的,从来不是「防坏人」,而是只防坏人、不养好人;也反对为了息事宁人,对坏人一味退让——那同样是在发信号,只不过发的是「会闹、会算、会糊弄的人占便宜」。

养好人与治坏人,是一套制度的两面:

一面让普通人、老实人、想纠错的人不吃亏;

一面让确实使坏的人,占不到便宜。

小C就是后者。她的难得,不在「道德高尚」四个字,而在大多数人做不到——钱已到账、无人知晓、商家标签也确实印得含糊,她仍要把不属于自己的 50 元送回去。

难的不是她,是我们的流程配不上她。

二、彭宇案:社会学会的不是法条,是「默认策略」

2006 年,南京「彭宇案」进入公共记忆。

十几年来,案情细节屡有补充、争论从未止息——本文不站队、不评谁对谁错。

但有一件事很难否认:它改写的,是很多人面对「要不要帮」时的第一反应。

不是先去扶,而是先算——

帮了,会不会惹一身骚?

此后「扶不扶」进了小品、段子和真实路口。

这和银行无关,却和银行同构的地方在于:

一次处置留下的「心理预期」,往往比宣传口号管用。

后来,《民法典》第 184 条写进「好人法」:自愿实施紧急救助造成受助人损害的,救助人不承担民事责任(依法另有重大过失等除外)。

立法要回应的,正是彭宇案后那句社会追问:正当的善意,不该让人先怕三分。

国家信号可以纠偏;机构信号同样每天在发。

对客户,发的是「你值得信」还是「你大概率来找茬」;

对员工,发的是「尽责会被保护」还是「多做多错、出事你扛」——两边都在听,两边都在学。

三、小C的反面:不是「坏人多了」,是「好人难了」

回到蓝莓。

小C那趟打车,暴露的不只是 M 店「赔得出、收不回」,还有更深一层:

流程默认投诉者是要「拿钱走」的人,没给「还钱走」的人留位置。

观行在监管转办、网点复盘里,见过结构相同、金额不同的银行版(脱敏):

-

客户弄清误读,致电道歉,问已退费用如何原路退回;

-

一线查系统:只有赔付路径,没有客户主动退还路径;

-

无话术、无权限,建议「您来网点」——客户跑了两趟,才把心里那笔账销掉。

信号:你想做对的事,比你想占便宜难多了。

这和彭宇案不必硬扯在一起。

它单独说明一件事:默认假设偏了,诚实会变成高成本行为。

四、三个银行现场:制度在训练谁?

下面三则,均来自观行一线归纳或培训素材(脱敏),彼此独立,不强行类比,只共同回答:制度在训练谁?

现场 1:搀扶进厅——善意没有「站得住」

冬日下雪,网点台阶薄滑。客户摔在门口,大堂经理本能扶进厅、递热水。

对方缓过来后提出:台阶太滑、腿不舒服,你们得负责。 继而投诉。

经办同事后来私下说:「下次,也许不扶更安全。」

注意,这不是在讨论「该不该赔」——环境安全、救助边界,该查则查。

值得警惕的是事后只有投诉流程,没有救助指引、没有留痕规范、没有「善意如何被保护」的复盘。

结果往往是:

-

对外——「这家机构会赔」;

-

对内——一线学会多做多错。

善意没有制度托底,就会退化成个人赌运气。

现场 2:九十七天「制度复读」——把想讲道理的人逼成「闹大派」

情形(某行监管转办案例,脱敏):客户质疑一笔小额贷款附加费用,认为客户经理未充分告知。

过程:

-

网点三次书面回复,皆是「经核查符合合同约定」;

-

未与客户电话或面对面对齐录音、双录;

-

客户要办理当日影像,机构以「系统权限」为由拖了两个多月。

结果:二次投诉至监管部门,机构被责令限期核查;内部问责至网点负责人。

这位客户起初未必是「职业投诉人」。

但九十七天的模板回复,训练出来的是:温和讲理没用,只有往上走才有人认真听。

详见《投诉也要「收心」》案例 C——封锁式答复,换不来心安,只会把战场拖到案头。

现场 3:员工自费「买平安」——机构省流程,个人掏腰包

情形(网点投诉考核压力下的常见变形,脱敏):为压投诉考核,有的网点暗示员工自购礼品上门赔礼;客户暂时不投诉了,但费用出处、制度边界、复发治理全无着落。

《投诉也要「收心」》里称之为私了式:没派汉军,却让士兵自己掏腰包买停战。

《罚单不只罚业务》里称之为机制空洞:罚的是个人,空的是制度。

信号极其扭曲:

-

对客户:投诉是可交易的;

-

对员工:责任是个人的;

-

对机构:数字好看,根子没动。

这不是养好人,是在双向养坏人——

客户学会算「闹多大划算」;员工学会算「私了划不划算、贴点钱能不能过关」;机构学会算「数字好不好看」。

坏客户更嚣张,好员工更寒心。

五、遗产继承:最考验制度「养人」能力的流程之一

如果说小额扣费、标签误读,考验的是网点「会不会共读材料」;

遗产继承,考验的是整套机构:在法定边界内,能不能把最难办的一件事,办得还有温度。

观行在投诉复盘、监管转办和公开裁判检索里,见过大量同类纠纷——

已故存款人账户里还有钱,家属来支取,银行要求继承权公证书、判决书或调解书等法定要件;

家属觉得「父母就存你们这儿,凭什么不给取」,情绪往往已经压在丧亲之痛上,一点就炸。

先说清:要求公证,不是「刁难好人」

银行不是故意为难丧亲中的家属。

存款属于遗产,须按法定继承或遗嘱继承规则确定权利人;在权属未明前直接支付,银行可能面临重复给付、内部追责、甚至刑事风险。

公开案例中,法院有的判银行支付存款,但明确指出:在未确定继承人身份前,银行依规定拒绝支付,本身可以不存在过错(参见已故存款人支取纠纷类裁判)。

也就是说:守住合规底线,不是迁就坏人的反面,恰恰是治坏人的前提——防的是冒领、防的是伪造材料、防的是兄弟姐妹争产时银行当「冤大头」。

不能迁就的,包括:

-

无合法继承权证明却强行要求支取;

-

伪造、变造公证书、死亡证明、亲属关系材料;

-

明知存在继承争议仍暗示「找熟人能通融」——通融不是在养好人,是在养坏人。

坏信号:复读「规定要公证」,把悲伤的人逼成「闹大派」

坏流程长什么样?

柜员反复一句「按规定要公证」,不给清单、不给时间表、不给升级路径;

家属跑了好几趟,材料仍凑不齐,觉得网点「故意卡人」,于是拍桌、投诉、扬言找媒体。

此时,一线员工也苦——

怕担责,不敢多说;

没有联席机制,只能自己硬顶;

考核压力下,只想赶紧「送走」这单。

双向损益立刻显现:

-

家属学会:温柔讲理没用,闹大才有人认真办;

-

员工学会:多解释一句多担一分责,少说少错;

-

机构表面「合规无过」,实则信任账户大出血。

这和 §四「九十七天制度复读」是同一类坏信号,只是场景更痛——人在办丧事,流程还在训练人对抗。

好信号:清单、专窗、联席——把法定要件「讲明白、办得清」

《投诉也要「收心」》案例 B(脱敏)是观行常引的正向样本:

情形:客户父母已故,定期存款未取。子女多次到网点质问「为何不给取」,情绪激动。

转折:

-

不再由柜员单独硬顶,启动消保 + 运营 + 法务联席;

-

一日内出具《继承办理材料清单》与时间表;

-

溯源:出示档案调阅记录,说明需公证/判决书等法定要件,非故意刁难;

-

给台阶:材料不齐的家属预约「一次办结」专窗;异地家属提供视频核验与邮寄指引。

结果:两周内办结,家属送来感谢信。

修的是流程透明度,安抚的是被尊重感。

家属并没有少办一道公证——该守的底线守住了;

变的是:机构默认你是想体面办完父母后事的人,而不是「来讹钱的」;

员工有清单、有专窗、有联席,敢承情、敢解释,不必拿自己的职业生涯赌一句「按规定」。

这才是双向养人:

好流程养出愿意配合法定要件的家属,也养出敢担当、会协同的员工。

继承流程里,机构至少该问的四句

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

近年监管与行业也在推动:该简则简、该严则严——小额继承便利与权属核实并不矛盾。

制度设计得好,不必在「迁就坏人」与「寒好人心」之间二选一。

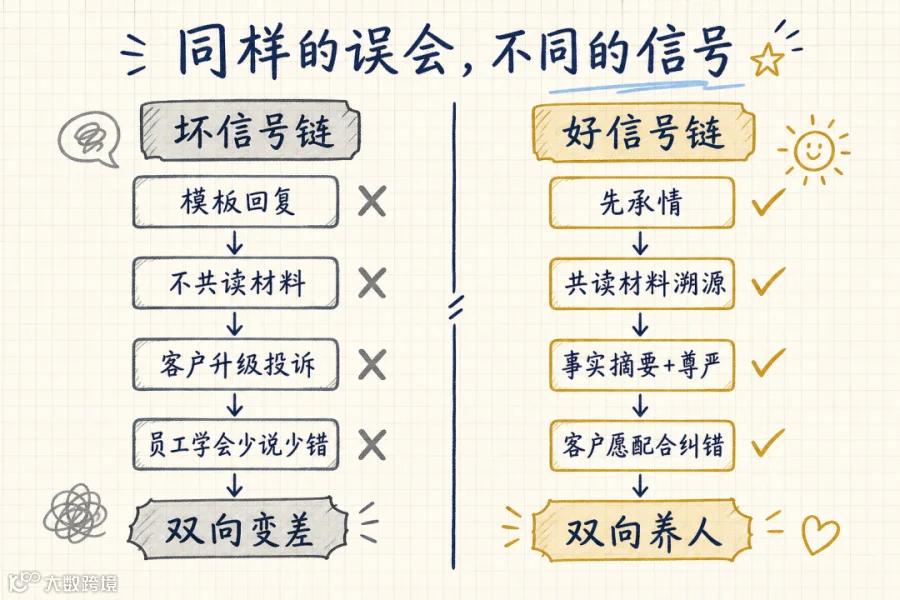

六、对照一组:同样的误会,不同的信号

同一类「客户带着焦虑或误读而来」,处置不同,养出的人不同。

坏信号链(收心案例 C 式)

模板回复 → 不共读材料 → 客户升级 → 机构被动 → 下次客户更不信

好信号链(收心案例 A 式,脱敏简述)

老年客户反复投诉「养老金账户多扣费」。前两轮只引价目表,强调「收费合规」;分行介入后承情、共读签约记录,标出确未签约却扣费的月份,退还争议部分并书面说明,其余月份逐项解释。

结果:客户主动撤销转办,并继续办理业务。

差别不在「退没退钱」,而在默认假设是否调整——

从「你就是来找茬」,变成「我们把账算清楚,你也愿意听」。

小C若遇到的是第二种信号,也许不必带着「被施舍的麻烦精」感受跑十公里;

弄清误读后,也许一个电话就能把钱还回去,不必打车。

七、养好人,也要治坏人:别走向另一个极端

写到这里,必须把边界说死,免得被理解成「无原则迁就」。

观行的立场可以概括成三句:

-

好制度养更多好员工、好客户——让尽责的不吃亏,让诚实的不折腾。

-

坏制度让员工、客户一起变差——自保、闹大、私了、算计,往往成对出现。

-

对坏员工、坏客户,别一味迁就——该查清、该止付、该升级、该问责,一步不能省。

哪些不能迁就(客户侧)

-

伪造材料、恶意投诉套利、暴力威胁厅堂安全;

-

明知无理仍反复纠缠、借舆情要挟——不是「收心」对象,是红线对象;

-

职业投诉、内外勾结——在事实清楚、留痕完整前提下,依法合规、果断处置。

哪些不能迁就(员工侧)

-

未告知、未复核、未留痕却推诿客户——不是「一线辛苦」就能糊过去;

-

为压考核私了、暗示客户「别投诉给你好处」——这是在养坏客户、害好员工;

-

出了问题只让柜员背锅、管理层隐身——《罚单不只罚业务》说的双罚,正是为了防止这种「坏制度养坏管理者」。

要警惕的两种极端

极端一:只防坏人。

把所有投诉人都当讹诈者,把所有一线动作都当多做多错——诚信客户没路走,想帮忙的员工不敢伸手。

极端二:只迁就闹人。

为了压降、为了息事宁人,对坏客户无原则退让,对坏员工无底线包庇——老实客户寒心,尽责员工寒心,两边一起变差。

养好人与治坏人不矛盾。矛盾在于:很多机构要么只有前半套,要么滑向后半套。

一套相对健康的机制,至少包括四件事(与蓝莓、收心、罚单三篇同频):

-

承情先于复读条款——对值得沟通的客户,先接住情绪,再谈边界。

-

溯源先于结案——不求甚解的投诉处理,发的是坏信号;弄清再改,也才能分清谁是误会、谁是使坏。

-

纠错通道——对诚实客户,退还补偿、撤销诉求能办、不羞辱;对不诚实行为,同样有清晰出口、不留灰色。

-

考核跟机制——奖「把事弄明白、把根子拔掉」,不奖「私了过关、糊弄压降」;好员工有保护,坏员工有问责。

八、给银行的三层自检:你在发什么信号?

对客户:他下次还愿不愿意讲真话?

-

结案给的是一页事实摘要,还是「经核查无误」?

-

退了钱,还赔不赔得起尊严?

-

弄清误会后,有没有不折腾的回头路?

-

办继承这类难事,给的是一页清单,还是一句「按规定」?

对一线:好员工有没有被养出来?

-

尽责办事、超预期服务,有没有留痕与保护?

-

出了事,是组织担责,还是「你自己买的礼品」?

-

考核逼他私了,还是在逼他把事办明白?

-

坏员工敷衍塞责、内外勾结,有没有同等力度的问责——而不是让好员工寒心?

对组织:个案之后,改没改根子?

-

只统计退赔金额,还是追问标识、话术、系统路径?

-

同类问题会不会复发?

-

投诉溯源,有没有映射到流程改造(参见《罚单不只罚业务》消保协同表)?

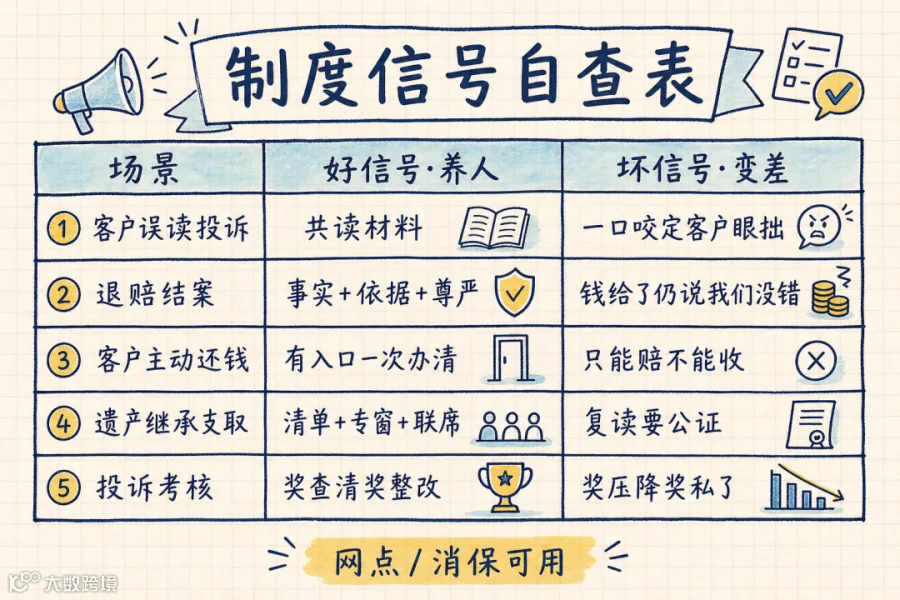

九、制度信号自查表

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 恶意投诉 / 员工违规 | 查清后刚性处置,不无原则迁就 | 息事宁人、包庇糊弄、坏人多占便宜 |

| 遗产继承支取 |

|

|

|

|

|

|

十、结语:愿制度,配得上小C这样的人

上一篇,我表扬的是一个朋友。

这一篇,想说的是一类人——

会自己纠错的人、愿意先沟通的人、宁可多跑腿也要心里踏实的人。

彭宇案之后,社会在路口学会了先算风险。

银行若长期只发「防坏人」的信号,柜台里员工会学会先算 KPI、算责任;

若长期只发「迁就闹人」的信号,客户会学会先算怎么闹才划算——两边一起变差。

好的制度,是双向的:养出更多好员工、更多好客户;对坏员工、坏客户,则不必、不能一味迁就。

小C那句「心安了」,本该由商家替她说;

每一位愿意讲道理、愿意还钱的客户,都该被流程接住——

不是因为他们是圣人,而是因为银行要靠这种人,才能把精力留给真正该刚性处置的坏人。

对员工也一样:

愿担责、愿溯源、愿多走一步的人,该被制度保护;

敷衍塞责、内外勾结、拿私了糊弄考核的人,该被制度问责——

这才叫养好人,也治坏人。

遗产继承尤其如此:

该要的公证书一样不能少——这是对冒领、对争产纠纷的底线;

但该给的一张清单、一个专窗、一次讲明白,也不能省——这是对丧亲家属、对尽责员工的温度。

制度在这件事上立住了,才谈得上既养得出配合的好客户,也护得住守规的好员工。

若您读过本系列三篇,可连着看:

-

《一盒蓝莓教会我的投诉课》——诚实客户与「只出不进」;

-

《投诉也要「收心」》——承情、溯源、给台阶;

-

《罚单不只罚业务》——机制问责,机制本身就在发信号。

互动:你们网点或条线的「默认假设」更偏向哪一边?有没有一条流程,曾经暖到你,或者寒到你?欢迎留言。

观行咨询专注金融业消保、投诉处理与服务管理培训。欢迎交流「制度信号—投诉复盘—逆向流程—情景演练」课程设计。

标签:#消费者权益保护 #投诉处理 #消保 #服务管理 #观行咨询

参考

-

《中华人民共和国民法典》第 184 条

-

公开报道:南京「彭宇案」及后续社会讨论(符号引用)

-

公开裁判:已故存款人存款支取纠纷类案例(继承权证明、诉讼费用负担等争议,不具名引用)

本文仅供服务管理与消保培训讨论;不构成法律意见或对个案事实认定。