文:GL_AUTO

图:AI、自绘、网络

出品:观澜汽车

近期,几条分散的汽车新闻,实际上都在指向同一个变化:全球新能源汽车竞争的重心,正在从高端技术展示,转向大众价格带、家庭使用场景和规模化交付能力。

一边是比亚迪第三代 Yuan Plus 纯电SUV在中国上市首周订单超过3万辆,同期又把一款 WLTP 综合续航超过1000公里的插混(Dolphin G DM-i)推向欧洲市场;另一边,则是丰田取消了高端纯电轿车 Lexus LF-ZC 的开发,英国市场重新讨论1.5万英镑以下的小型电动车,日本低价微型EV赛道也有新玩家准备入局。

如果只看单条新闻,它们都不算决定性。但如果把它们放在同一个时间窗口里,信号就很明确了:下一轮真正决定份额归属的,未必是最贵的旗舰车,而是谁能先把一辆普通家庭买得起、用得起、愿意长期持有的新能源车做出来。

本周新闻信号总览

本周新闻信号总览

一、高端叙事仍然重要,但已不再足以决定胜负

过去几年,新能源汽车行业最容易制造声量的,往往是高端产品。

更大的电池、更强的加速、更高阶的智驾、更豪华的座舱、更复杂的电子电气架构,这些配置既能抬高品牌认知,也能支撑资本市场对“技术领先”的想象。这套叙事并没有失效,未来也不会彻底失效。

问题在于,发布会逻辑和市场逻辑并不完全一样。一个正在发酵的例子是高阶智驾:2026年特斯拉在华推送辅助驾驶软件时,仅支持HW4.0硬件,2019—2023年购车的HW3.0用户被排除在外,10名车主就此起诉,主张2019—2021年每人约5.6万元(约7800美元)的"完全自动驾驶(FSD)"费用按消费者权益法退一赔三、合计索赔约395万元;特斯拉随后已在华将"FSD"更名为"辅助驾驶"。

当最被资本市场看重的高端卖点都开始面对兑现与信任的反噬,"参数领先"与"卖得出去、用得长久"之间的距离就更明显了。

如果把视角从产品发布、社交媒体和资本故事重新拉回真实消费场景,就会发现全球大多数家庭对汽车的核心需求并没有根本改变。

对很多消费者来说,买车首先仍然是为了解决通勤、接送、购物和日常出行,价格、补能便利性、后期使用成本、维修便利度和保值水平,往往比“最强参数”更接近决策中心。

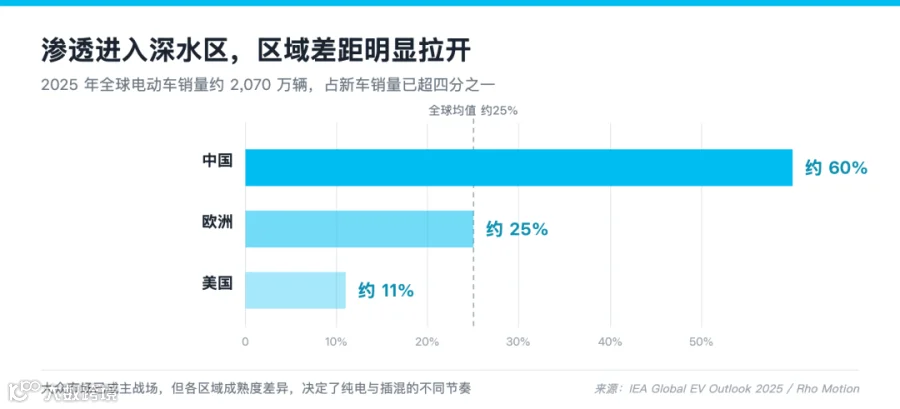

事实上,新能源渗透率已经进入快速提升阶段:2025年全球电动车销量约2070万辆、同比增长约20%,占全球新车销量已接近四分之一;其中中国渗透率约60%,欧洲约25%,美国约11%。

当一个品类从"尝鲜"变成"主流产品",决定胜负的变量也随之改变。

决胜点:谁能造出一辆符合大众真正需求的汽车,并真正规模化卖出去。

新能源汽车的上半场,的确可以靠高端叙事打开估值;但下半场,越来越要靠大众市场决定份额。

二、比亚迪最近的动作,不像是在押一款爆款

最近,比亚迪上市两款定位明显不同的车:一款是面向中国市场的第三代 元Plus 纯电SUV(海外称 Atto 3),上市首周订单超过3万辆,CLTC续航540—630公里、价格11.99万元起,并继续补强续航与快充;值得注意的是,这款大众家用车甚至下放了带激光雷达的‘天神之眼5.0’高阶智驾。这恰恰印证了:高端智驾从一种‘高溢价的资本故事’,变成大众车型‘标配即满配’的普惠工具。

另一款是专门面向欧洲市场的 Dolphin G DM-i 插混,主打 WLTP 综合续航超过1000公里。

如果只看传播层面,这可以被理解为正常的新车节奏。但把这两款车放在一起看,更值得注意的是它们的搭配逻辑:一边用纯电深耕补能完善、竞争最激烈的本土主流家用市场,一边用插混去打补能尚不完善、对续航焦虑更敏感的海外市场。

换句话说,比亚迪最近的动作,不像是在押一款“战略爆款”,而更像是用纯电和插混两条路线,去匹配两个现实条件完全不同的市场。

比亚迪纯电+插混双路线策略

比亚迪2024年总销量约427万辆,其中海外约41.7万辆、同比增长约72%;2025年公司把海外目标提高到80万—100万辆、占比升至约20%,仅2025年前10个月海外销量就约73.6万辆,已超过2024年全年的两倍。

海外对比亚迪而言,正从"顺带出口"变成需要独立经营的增量市场。

如果说上一轮中国车企出海,更多是把“在中国卖得好的新能源车”卖向海外,那么这一轮更明显的特征,是开始围绕不同区域、不同消费能力、不同基础设施条件去定义产品。

中国汽车品牌争夺的是“全球主流新能源家用车”的定义权。

三、丰田取消高端纯电旗舰,印证高端叙事的退潮

另一边,丰田取消高端纯电轿车 Lexus LF-ZC 开发的消息,之所以值得关注,并不只是因为丰田体量大。这台车 2023 年作为概念车亮相、一度规划在2026—2027年量产,定位是搭载下一代电池与一体化压铸技术的豪华纯电旗舰;如今被直接砍掉、转而把资源投向更大尺寸的SUV和电池技术储备,说明传统车企也对高端路线产生了动摇。

对于这些拥有庞大燃油车利润池、成熟经销网络和复杂供应链体系的企业来说,电动化是“何时做、多快做、以什么方式做”,如何更加符合利润和组织稳定性的权衡问题。

以丰田自身为例:它已把2026年的纯电产量目标从150万辆下调到约100万辆,降幅约三分之一;而2023年其纯电销量仅约10万辆,相对每年约千万辆的总销量几乎可以忽略。

这家燃油车利润仍极其丰厚的全球巨头,全速压注纯电,短期内并不符合利润与组织稳定性。

值得玩味的是,丰田把一款豪华旗舰EV直接取消,恰恰发生在高端纯电最该证明自己的时候。

而真正面向大众价格带的纯电产品上,传统车企同样更容易因为顾虑利润和组织稳定而动作偏慢。

两头看下来,问题都不在于它们看不懂趋势,而在于越是体量大、历史长、包袱重,就越难在短时间内重写自己的商业模型。

这也是当前市场最微妙、也最关键的地方:一边是传统巨头还在平衡旧秩序,另一边是新玩家已经开始按新秩序布产品。

市场窗口,往往就出现在这种错位之间。

四、英国和日本重新讨论低价、小型、够用型EV

如果再把视野拉到英国和日本,另一个趋势会更清晰:低价EV、小型EV正在重新成为现实议题。

英国市场重新讨论1.5万英镑以下电动车,日本低价微型EV赛道出现新品牌尝试,这展现出全球新能源行业正在重新面对一个更朴素的问题:能不能造出足够便宜、足够好用、真正进入普通家庭预算区间的电动车。

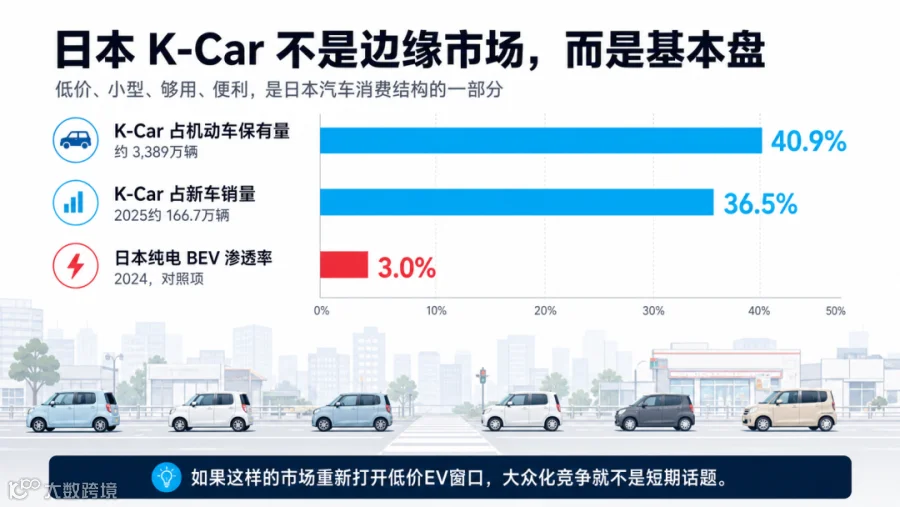

尤其是在日本,这个问题更有代表性。

日本长期存在制度型的小车市场,K-Car是深度嵌入税制、道路条件、停车环境和家庭结构中的主流消费选择。根据日本轻自动车市场相关公开数据,2025年日本 K-Car 销量约166.7万辆,占新车市场约36.5%;截至2025年3月,K-Car 保有量约3389万辆,占全部机动车保有量约40.9%。

日本 K-Car 基本盘与低价小型 EV 窗口

日本 K-Car 基本盘与低价小型 EV 窗口

如果连这样的市场都在重新打开电动化和低价化的窗口,那么全球新能源汽车竞争的重点显然已经不只是“做出一辆先进车”,而是“做出一辆普通人真会买的车”。

五、竞争逻辑为什么会在这个阶段发生变化

在市场早期,企业需要靠技术领先建立品牌势能,需要靠高端化讲出成长故事,也需要靠少量明星产品证明自己“能够做到”。但当渗透率持续提升、市场参与者越来越多、消费者结构越来越接近普通家庭时,决胜的因素可能就会变化。

这时候,真正重要的问题会逐步变成:产品的价格能不能进入更广泛的大众预算区间,产品定义能不能更贴近日常使用场景,交付能不能稳定持续,渠道和售后能不能跟上,补能和使用门槛能不能降下来。

这也是为什么,最近更有价值的新闻,不再只是某款百万级车型用了什么新技术,而是越来越多地围绕这些问题展开:

谁能把车做便宜一点,谁能把补能做方便一点,谁能把产品做得更贴近普通家庭一点。

六、这场竞争,越来越像大众市场的系统战

比亚迪的多价格带推进、丰田在关键EV项目上的收缩、英国和日本对低价小型EV议题的升温,都在说明一件事:全球新能源汽车竞争,正在从高端参数竞争,转向大众市场系统能力竞争。

这里的“系统能力”是要解决更多的问题:

-

能不能在合理价格带做出足够完整的产品 -

能不能围绕不同国家和地区重新定义车型 -

能不能把补能、渠道、售后和交付配套起来 -

能不能在不牺牲基本体验的前提下,把新能源车真正做成普及商品

也正因为如此,谁能先把上面这套“系统能力”跑通,谁才更有机会在下一轮竞争里占到结构性位置。

七、中国车企为什么更容易抢到这一轮先手

中国车企之所以更容易在这一轮大众化竞争里取得先手,并不只是因为价格更低,而是因为它们更早在一个高强度竞争环境里练过这套能力。

第一,是供应链成熟度。无论是动力电池、三电系统,还是智能座舱和中低成本电子电气架构,中国新能源汽车产业链已经在本土市场经历过足够大规模的验证。这种成熟度带来的,不只是单车成本优势,更重要的是迭代速度、零部件协同效率和产品下探能力。以动力电池为例,2025年中国企业占据全球约70.4%的装机份额,较2024年再提升约4个百分点;仅宁德时代与比亚迪两家就合计约55.6%(宁德时代39.2%、比亚迪16.4%),同年全球动力电池装机约1187GWh、同比增长约32%。

这意味着中国品牌在最核心的成本与供应环节,同时握有规模和议价能力。

第二,是技术路线更灵活。不少传统全球车企在纯电、混动、插混之间长期摇摆,而中国品牌的策略往往更务实:哪个市场适合纯电,哪个市场更适合PHEV,哪个市场需要更小尺寸和更低价格带,就用不同路线去做场景化匹配。

第三,是中国车企已经习惯在竞争最激烈的市场里做“性价比解”。中国本土新能源市场是一个需要持续卷价格、卷配置、卷交付、卷用户体验的市场。能在这个市场活下来并形成规模,本身就意味着企业具备较强的大众市场适配能力。对海外市场而言,这种能力的外溢,往往比单一技术标签更有杀伤力。

第四,是区域化产品定义能力开始增强。此前不少中国品牌的出海,更像是把中国市场已验证的产品直接外销;但现在,越来越多动作显示,企业开始针对不同国家的制度、道路、预算和使用习惯重新定义产品。日本 K-Car 方向的尝试、面向欧洲市场专门定义的插混产品、英国和欧洲更低价格带车型的讨论,本质上都在说明一件事:谁能更快理解本地市场,谁就更容易进入大众需求的中心。

这也是为什么,中国车企这轮真正的优势,正在从“更便宜的替代品”升级为“更完整的大众市场解决方案”。

八、真正难的,是把大众化做成闭环

当然,这并不意味着大众市场竞争已经没有门槛。恰恰相反,越是面向普通家庭,竞争越容易从产品参数延伸到更复杂的体系能力。

第一个难点,是渠道和售后。高端用户愿意为品牌溢价和新技术承担更多试错成本,但大众市场用户不会。对很多普通家庭来说,买车时考虑的不只是价格,还包括“附近有没有店”“出了问题修起来快不快”“零件供应稳不稳”。一辆车能不能大规模卖,不只是取决于发布会表现,也取决于交付之后的服务体验。

第二个难点,是残值和品牌信任。大众市场看重的是长期持有成本,而不是短期话题热度。即便产品本身有价格优势,如果消费者对二手车残值、长期可靠性和品牌稳定性仍有顾虑,这些优势就未必能顺利转化为长期份额。尤其是在欧洲和日本这类成熟市场,品牌信任的建立速度通常慢于产品曝光速度。

第三个难点,是政策和关税环境。过去一年,围绕中国新能源汽车的贸易壁垒、补贴争议和本地化生产要求,已经说明大众化出海不会是一条纯市场化、无阻力的道路。对于中国品牌来说,真正的竞争是能否在不同市场逐步建立本地制造、渠道合作、售后网络和合规能力。以欧盟为例,2024年10月底生效的反补贴关税中,比亚迪被加征17%、吉利18.8%、上汽35.3%,叠加10%的基础进口关税后,对华电动车的综合税率最高可达约45%,相关企业已于2025年初提起诉讼。

单靠低价很难在成熟市场长期立足,本地化制造与合规能力才是过坎的关键。

第四个难点,是订单不等于长期份额。新车上市初期的订单、讨论度和传播热度,能够证明产品被看见了,但不能自动证明它能持续卖。真正决定长期位置的,仍然是后续几个月、几个季度里,交付节奏是否稳定,终端价格是否守得住,售后体验是否跟得上,产品口碑是否形成正循环。

换句话说,真正的门槛是把“便宜、够用、可交付、可维护、可长期持有”同时做成闭环。

大众化竞争的四个体系门槛

大众化竞争的四个体系门槛

九、结语:下一轮胜负,决胜点在普通家庭车

过去,市场更关注谁能做出最先进的电动车;现在,越来越多的市场趋势都在说明,真正决定下一轮格局的,是谁能把新能源车做成一件更普通、更普及、更适合日常生活的商品。

这并不意味着高端产品不重要,也不意味着技术创新不重要。相反,技术依然是底层能力,高端产品依然是品牌势能来源。但对于大多数市场来说,最终决定份额的,仍然是那一层最广泛、最现实、最接近普通家庭预算和使用场景的产品。

从这个意义上看,全球汽车产业的下一场硬仗,未必会发生在最昂贵的旗舰车型上,而更可能发生在最平常的家庭用车市场。

谁能先定义“全球大众新能源车”,谁就更有机会拿走下一阶段的规模优势。

-

本文所引用的数据均来自公开渠道,包括但不限于企业公告、官方媒体、第三方研究机构等。本公众号已尽合理努力核验信息准确性,但不对数据的完整性、可靠性、时效性做任何保证。 -

本文所表达的观点、判断与结论,仅代表作者在特定时点的个人理解,不构成对任何投资、购车、合作等行为的建议或承诺。读者据此决策,所产生的风险与损失均由其本人承担。 -

本文涉及的车型、价格、销量、政策法规等数据,可能因后续披露与调整而发生变化。涉及未来趋势与竞争格局的判断,均为推论性表述,不应被视为已发生事实。 -

本公众号及作者对任何因使用或参考本文内容所造成的直接或间接损失,不承担任何责任。

关注私信获取相关资料。

往期推荐:

BYD SHARK:一辆皮卡如何在18个月内撬动全球汽车贸易格局