全国高企认定已告别规模扩张期,2023年为历史峰值,随后连续两年下滑。区域格局发生重大变化——湖北强势跻身全国前三,广东、浙江等传统强省连续下滑,黑龙江、湖南等省份出现断崖式下跌。工信部接管后,重数量向重质量的转变已成定局,存量企业将面临更严格的复审压力。

1. 全国总体趋势:高峰期已过,进入平稳阶段

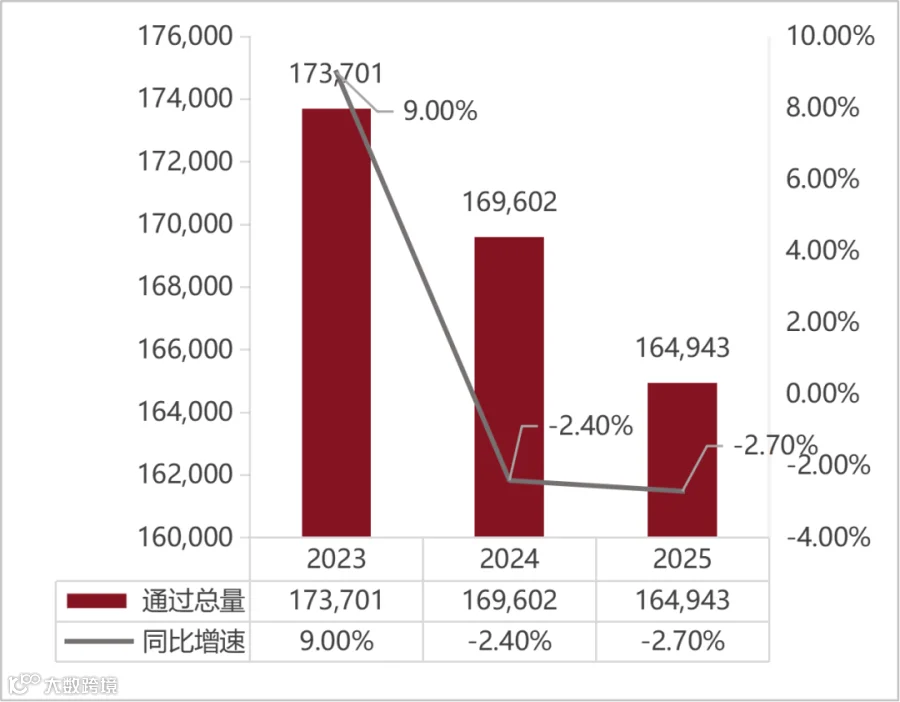

2023-2025年,全国高企认定通过数量合计508,246家。考虑到近年持续开展的取消资格复核工作,目前全国高企实际存量约50万家左右。

从年度趋势来看,2023年达到历史峰值(17.37万家),随后2024年(16.96万家)、2025年(16.49万家)连续两年小幅下滑:

解读:高企认定已告别规模扩张期。结合近期工信部接管高企认定及各地监管趋严的态势,审批端正在主动“挤水分”,政策导向从“重数量”向“重质量”转变。门槛提高、评审趋严、复核频率增加,部分企业主动退出或未能通过复审。

对企业的影响:存量高企未来3年将密集进入复审期,合规性将成为能否维持资格的核心变量。

2. 区域分化:强省洗牌,中西部异军突起

Top10省份排名(2025年,按通过量降序)

|

|

|

|

|

|

累计变化率 |

|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

注:广东、山东不含辖区内计划单列市(深圳、青岛)

2025年数据显示,前五名省份(江苏、湖北、广东、浙江、北京)通过量合计占全国的45.6%。其中:

-

江苏省表现强势,在全国大盘下滑背景下逆势增长,2025年通过量22,436家居全国第一; -

湖北省跃居全国第二,近三年增幅高达55.3%,增量超过5,500家; -

上海市、四川省、山东省近三年呈现稳健正增长; -

广东省、浙江省、安徽省则出现不同程度下滑,广东降幅超过20%。

逆势高增长省份(2022→2025累计变化率TOP5)

|

|

|

|

|

|

|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

以上省份2023–2025年间高企数量增长均超过28%。湖北省增量最大(+5,599家),从十名外跃居全国前五;西藏、新疆等西部省份基数虽小但增速显著,与地方政策加码、考核激励及产业转移红利密切相关。

解读:

-

沿海发达地区:早期高企存量大,目前正面临严监管下的优胜劣汰,低质量企业加速出清; -

中西部地区:仍在享受政策红利期和产业转移红利,地方政府扶持力度大,通过率相对较高。

3. 异常波动预警:部分省份出现了断崖式下跌

以下省份2023→2025年高企数量下降超过20%,部分地区降幅超过50%。这种非自然的大幅下滑,通常意味着当地发生了明显的政策调整、评审标准大幅提高,或专项核查力度突然加大。

2023→2025累计变化率 < -20% 的省份

|

|

|

|

|

|

|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

注:辽宁、福建、广东数据不含辖区内计划单列市(大连、厦门、深圳)

解读:

-

黑龙江、湖南、辽宁降幅超过50%,属于“腰斩”级别,需要关注当地评审政策变化,提前做好合规自查。 -

广东省作为传统高企第一大省(不含深圳),近三年下降22.5%,与奖补政策退坡、现场考察与评审尺度提升、事后监管强化等情况密切相关。

4. 对企业的三点建议

基于上述分析,建议企业客户重点关注以下三个方面:

|

|

|

|---|---|

| 1.复审准备前置 |

|

| 2.合规性常态化 |

|

| 3.区域策略差异化 |

|

【数据说明】

数据来源:2022-2025年全国高企备案数量(按备案数量,含补充备案)

统计口径:全国31个省、自治区、直辖市及5个计划单列市

变化率计算:(2025年数值 – 2023年数值)/ 2023年数值 × 100%

注:各省份数据不含辖区内计划单列市,计划单列市单独列示