近日,涂料采购网重磅发布《2025年中国涂料行业销售量百强榜》,结合2024年百强数据横向对比可见,国内涂料行业正迎来结构性大变局。据涂料采购网不完全统计,2025年入围的100强企业,总销售量为24992721.96吨,同比下降8.1%。立邦、宣伟、三棵树涂料凭借着雄厚的实力,依然保持前三甲。

整体市场呈现涨跌分化、集中度提升、内资突围、外资洗牌的核心特征,传统地产配套涂料赛道持续承压,新能源、高端工业、下沉家装等细分赛道迎来增长红利,行业马太效应进一步凸显,头部企业竞争格局迎来近年少有的深度调整。

前十强内资增长势头强劲 头部外资普遍承压

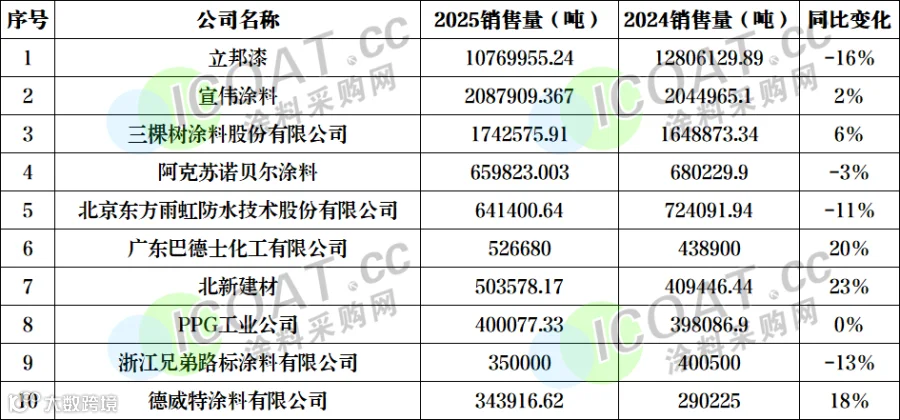

2025年涂料销量前十企业席位基本稳定,但内部销量增速、市场位次竞争力发生明显变化。2025年销量TOP10企业分别为立邦漆、宣伟涂料、三棵树、阿克苏诺贝尔、东方雨虹、广东巴德士、北新建材、PPG工业、浙江兄弟路标、德威特涂料。前十梯队中,5家企业实现销量增长、1家持平、4家下滑,内资头部企业增长动能全面超越外资龙头,成为行业增量核心主力。

增长阵营中,内资企业表现尤为亮眼。北新建材以23%的同比增幅领跑十强,依托建材一体化配套优势,涂料业务跟随整体建材总包订单持续放量;巴德士凭借县域家装渠道深度下沉、新增产能全面释放,销量同比大增20%;德威特涂料聚焦工业细分赛道,精准把握下游市场需求,销量上涨18%;行业龙头三棵树稳步增长6%,持续巩固民族涂料品牌龙头地位。外资企业宣伟涂料保持2%的小幅稳健增长,PPG工业销量基本持平,整体走势平稳。

下滑企业集中于传统外资龙头及地产链涂料企业。行业榜首立邦漆销量同比下滑16%,本土品牌的渠道冲击、家装市场性价比竞争加剧成为核心制约因素;阿克苏诺贝尔微降3%,装饰涂料业务疲软拖累整体业绩;深耕防水与建筑涂料的东方雨虹受地产新开工下行影响,销量同比下滑11%;聚焦交通涂料的兄弟路标受赛道需求波动影响,销量回落13%。十强榜单充分印证,民用建筑涂料赛道红利消退,高端工业、本土化家装赛道成为头部企业竞争新焦点。

百强销量两极分化行业集中度持续攀升

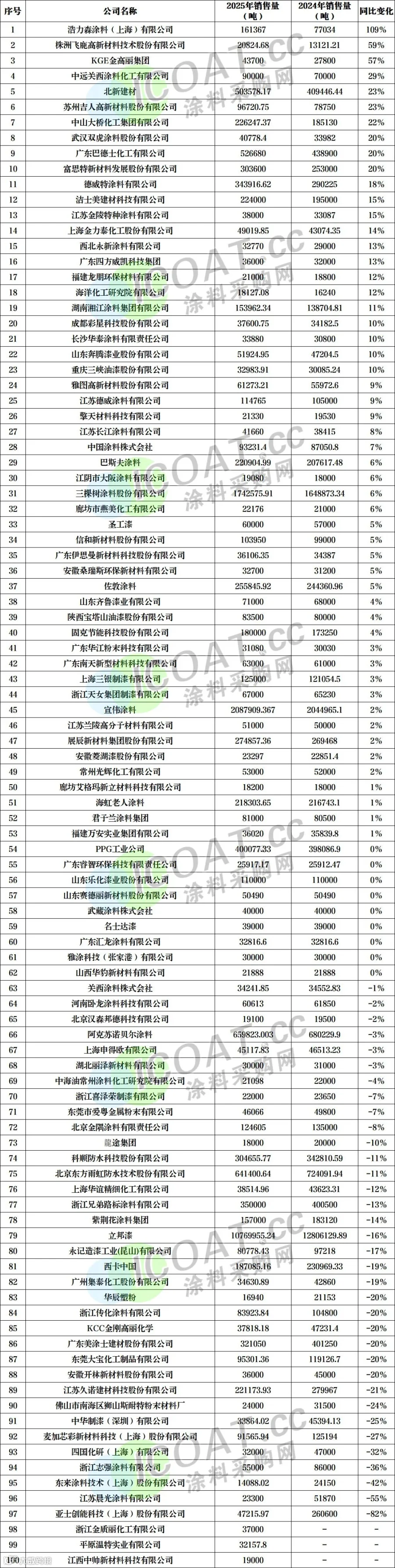

从2024-2025年百强企业整体销量数据来看,行业整体增长动能呈现显著分化态势。全年百强企业中,实现销量同比上涨及持平的企业共计53家,其中41家企业实现正增长,12家企业销量与去年基本持平;另有35家企业出现不同程度销量下滑,平原温特实业有限公司、浙江金质丽化工有限公司、江西中帅新材料科技有限公司三家企业在2025年成功跻身涂料百强榜。

2025年销量同比上涨的企业覆盖多个高景气细分赛道,增长逻辑清晰且具备持续性。其中涌现出多家高增长标杆企业,浩力森涂料同比暴涨109%,依托新能源汽车产业链爆发机遇,电泳涂料配套动力电池、整车产能快速放量;株洲飞鹿同比增长59%,深度受益于轨道交通、防腐基建订单扩容;KGE金高丽集团涨幅达57%,凭借粉末涂料技术优势,抢占家电、3C领域国产替代市场红利。

此外,中远关西、吉人涂料、大桥化工等企业实现20%以上的中高增长,主要受益于基建防腐、装配式建筑行业发展;洁士美、金陵特种、金力泰等区域龙头,深耕本地家装与小型工程渠道,依托物流、服务本土化优势稳步抢占市场份额。整体来看,本年度企业增长核心逻辑集中在三大维度:新能源、装配式建筑等新兴下游赛道红利释放;工业涂料领域国产替代加速,内资企业打破外资技术垄断;建材一体化、渠道下沉的本土化布局持续落地。

同时,PPG工业、乐化漆业、武藏涂料等12家企业销量全年持平,这类企业多为成熟细分赛道龙头,市场渗透率已处于高位,经营重心从规模扩量转向利润优化、产品结构升级,维持稳健经营态势。

2025年销量下滑企业呈现明显的梯队特征,下滑幅度与企业赛道布局、市场定位高度相关。小幅下滑企业以关西涂料等传统工业涂料企业为主,受普通工程机械、传统燃油汽车等下游行业需求疲软影响,订单小幅收缩。

中幅下滑企业集中于地产链涂料品牌,立邦、东方雨虹、紫荆花、美涂士等企业跌幅在11%-20%区间。一方面,房地产新开工持续走弱,建筑涂料、防水涂料ToB工程订单大幅缩减;另一方面,三棵树、巴德士等本土龙头凭借高性价比、完善的线下渠道体系,持续挤压外资及传统老牌企业的民用市场份额。

四国化研、东来涂料、亚士创能等企业跌幅超30%,其中亚士创能跌幅达82%。此类企业大多高度依赖地产工程渠道,缺乏零售业务对冲风险,叠加自身产品结构单一、低端产能竞争力不足,在行业调整期主动缩减低毛利产能、聚焦高端业务,最终导致销量大幅回落。

整体来看,中小涂料企业增长乏力、市场份额持续萎缩,头部龙头企业凭借产能、渠道、供应链及技术优势持续收割市场,行业资源进一步向头部集中。传统依靠地产红利、规模化扩张的发展模式逐步失效,细分赛道竞争力、本土化服务能力、技术研发实力成为企业销量增长的核心驱动力,行业正式进入结构性竞争新阶段。

国产替代提速 外资涂料企业占比松动

据涂料采购网不完全统计,在2025年涂料销售量百强中,入围的13家外资企业总销售量为1503.7万吨,同比下滑12%,占百强总销量的60.2%,较2024年同比下滑2%。虽然在国产替代的推动之下,部分民族涂料企业在逐步的崛起,但是高端市场对于外资涂料企业的依赖依然很严重。

稳健增长及持平的外资企业中,宣伟涂料同比增长2%,工业、交通涂料业务韧性十足;巴斯夫涂料上涨6%,依托汽车原厂漆、高端工业涂料的技术壁垒,持续稳住高端市场份额;PPG工业、武藏涂料销量持平,航空涂料、精细工业涂料等高端赛道技术壁垒高、竞争格局稳定。

销量下滑的外资企业均聚焦民用建筑、地产配套赛道。立邦漆销量大跌16%,四国化研暴跌32%,传统家装涂料市场被本土品牌持续挤压;KCC金刚高丽、西卡分别下滑20%、19%,受地产下行、防水及建筑装饰涂料需求萎缩双重冲击;阿克苏诺贝尔、关西涂料小幅下滑,装饰涂料业务的疲软走势难以被工业涂料业务完全对冲。

涂料行业将告别地产驱动的粗放式发展

纵观2024-2025年涂料百强销量变动,国内涂料行业已彻底告别地产驱动的粗放式增长时代,正式进入结构性转型、本土化突围、高端化升级的全新发展周期。行业两极分化格局持续固化,头部企业份额稳步提升,中小品牌生存空间持续收缩。

内资涂料企业凭借渠道本土化、产能灵活度、高性价比优势,持续实现对传统外资民用涂料市场的替代,同时在新能源、防腐、粉末涂料等细分赛道快速崛起;外资企业则加速战略收缩,逐步退出中低端民用市场,聚焦高端工业、特种涂料等高壁垒赛道。未来,赛道精准布局、核心技术研发、本土化服务能力,将成为涂料企业立足行业、实现增量的三大核心竞争力,行业高质量发展态势将愈发凸显。

数据来源企业自报,涂料采购网整理发布,仅供参考,不构成投资建议,转载请注明出处,如未经许可或未注明出处,将追究法律责任。 (责任编辑:王立宏 18911461190)

独家专访