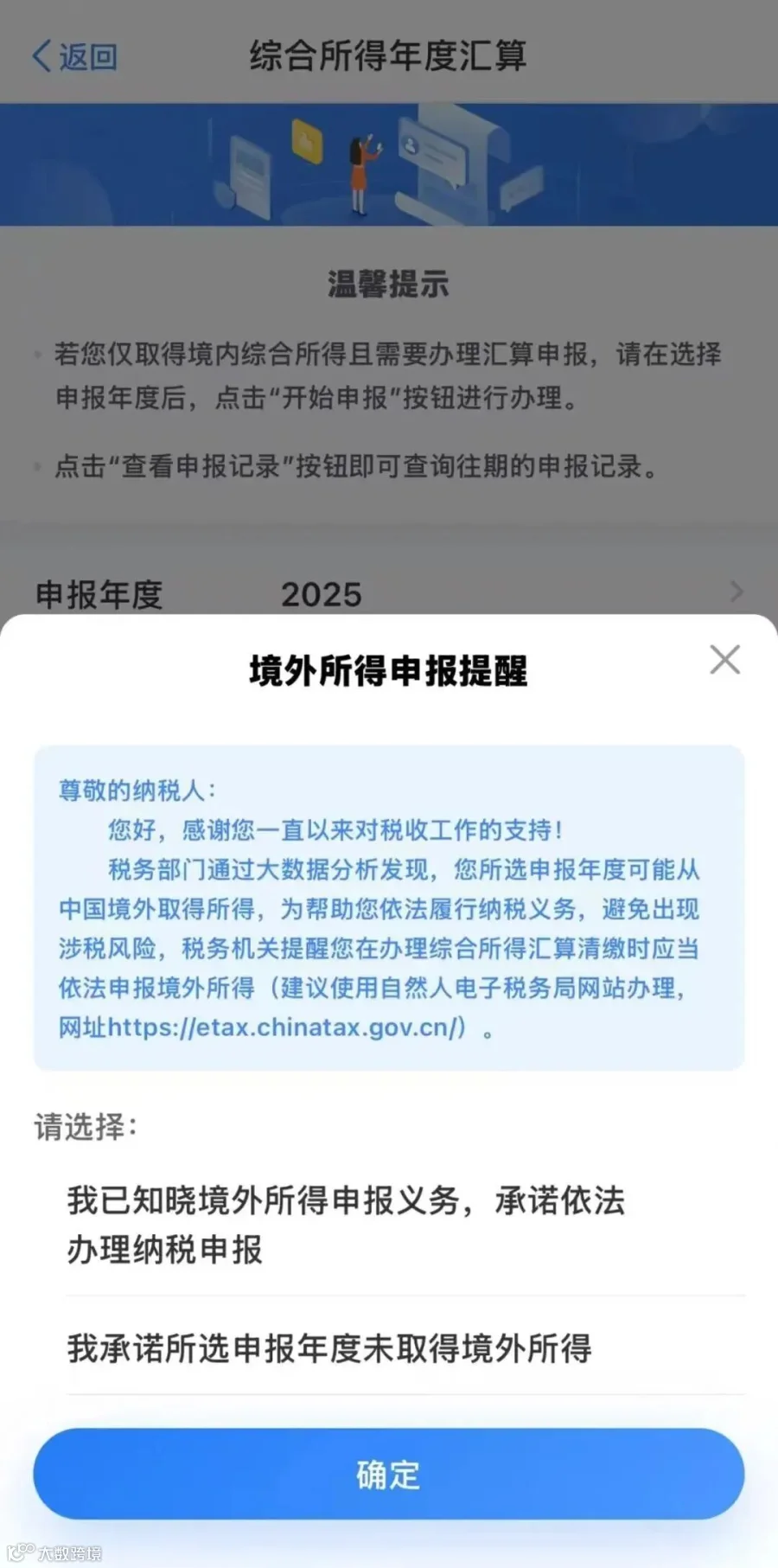

新增境外所得申报提醒

公益性捐赠扣除

事项一

2025年是个税法修订后的第7年,无住所个人需要对其2019年至2024年的出入境记录进行仔细的复核,以便明确2025年的汇算清缴是否需要就来源于境内和来源于境外的全部所得进行纳税申报。

事项二

根据《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)第七条规定,在2027年12月31日前,外籍个人符合居民个人条件的,可以选择享受个人所得税专项附加扣除,也可以选择按照《财政部 国家税务总局关于个人所得税若干政策问题的通知》(财税〔1994〕20号)、《国家税务总局关于外籍个人取得有关补贴征免个人所得税执行问题的通知》(国税发〔1997〕54号)和《财政部 国家税务总局关于外籍个人取得港澳地区住房等补贴征免个人所得税的通知》(财税〔2004〕29号)规定,享受住房补贴、语言训练费、子女教育费等津补贴免税优惠政策,但不得同时享受。外籍个人一经选择,在一个纳税年度内不得变更。因此,对于在一个纳税年度内更换过扣缴义务人,且在不同的扣缴义务人处分别享受了专项附加扣除和外籍个人有关津补贴免税待遇的无住所居民个人,需要在汇算清缴时选择保留其中一种待遇,对另一种已享受的待遇进行纳税调整。

事项三

根据上述财税〔2018〕164号第一条规定,居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2027年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数,单独计算纳税。居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。因此,如果在预扣预缴阶段,如果纳税人的全年一次性奖金已经并入综合所得计算纳税的,无法直接在汇算清缴时选择适用单独计算纳税的方法。

事项四

当纳税人在“个人所得税”APP中对于公益性捐赠扣除选择“自行申报(自己报)”的情形下,由于全年一次性奖金在汇算清缴时仅能选择是否全部并入综合所得计税,不能对公益性捐赠支出在全年一次性奖金中进行扣除分配。此时,公益性捐赠支出只能填报需要在综合所得中分配扣除的金额。

事项五

纳税人在办理境外所得汇算清缴及境外所得抵免时,如果上传的证明性材料为外文的,需要同时上传中文翻译件。

事项六

如果纳税人在汇算清缴中提交了退税申请,请在完成汇算清缴后随时关注“个人所得税”APP内“待办”项下的通知、消息栏中的提醒或者专管员的电话通知,及时响应税务机关关于补充提交资料的要求,否则退税申请可能被退回。如果纳税人在汇算清缴中存在应补税金的情况,补税的税款支付截止日期也是6月30日。如果逾期支付,将会产生滞纳金。请在完成应补税金的支付后查看银行扣款记录,以免发生扣款未成功的情况。如果纳税人是通过邮寄申报的方式办理的汇算清缴,也需要在寄出汇算清缴申报材料后随时关注“个人所得税”APP内汇算清缴的受理进度,及时完成补退税。

点亮在看分享给更多朋友~