2026年1—4月,中国鸡肉及其副产品进口呈现“量价双降、逐月修复但同比降幅显著”的整体态势。据海关统计,前四个月鸡肉产品累计进口量约18.2万吨,同比下降约38.3%。

本文基于2026年1-3月鸡肉进口数据,从同比、环比等维度进行解析,并结合网络公开信息,判断2026年鸡肉行情与趋势。

1-4月进口数据分析

——环比逐月回升,同比仍处低位

环比维度:

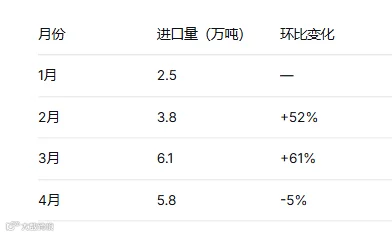

1—4月进口量逐月爬升。1月约2.5万吨,2月增至3.8万吨(环比+52%),3月进一步增至6.1万吨(环比+61%),4月回落至5.8万吨(环比-5%),修复态势基本确立。

同比维度:

各月同比降幅均在两位数以上。2026年同期进口约18.15万吨,而22025年1—4月鸡肉进口29.5万吨,按可比口径同比降幅仍很显著。

【来源:海关总署】

二、分季度分析

——第一季度同比腰斩,第二季度有望收窄

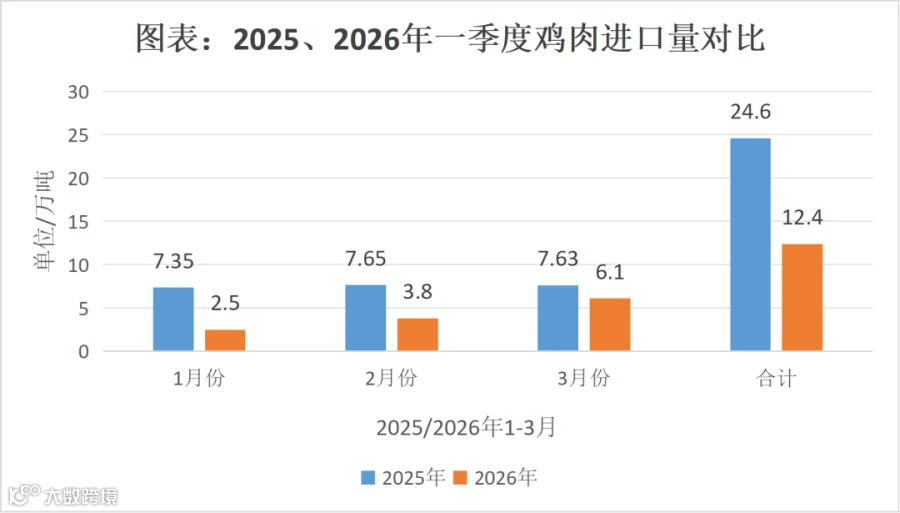

2026年一季度(1—3月),我国鸡肉累计进口约12.4万吨(按3月6.1万吨口径),同比2025一季度(1—3月)24.6万吨,下降约49.6%。

二季度开局方面,4月进口5.8万吨,环比微降4.9%,但同比降幅已收窄至14.6%。若5—6月进口量维持在5—6万吨区间,则二季度合计进口有望达到16—18万吨,与一季度相当。

【来源:海关总署】

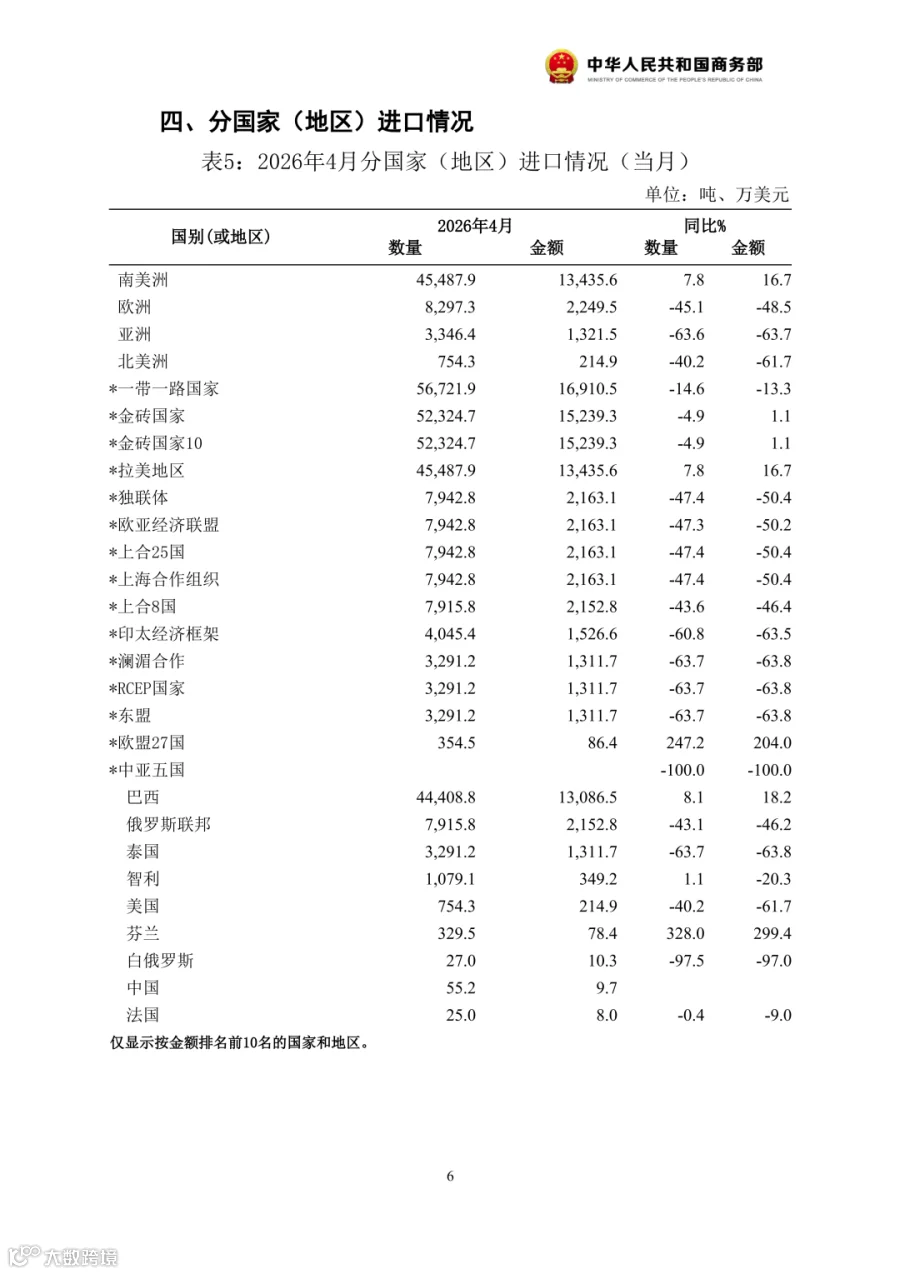

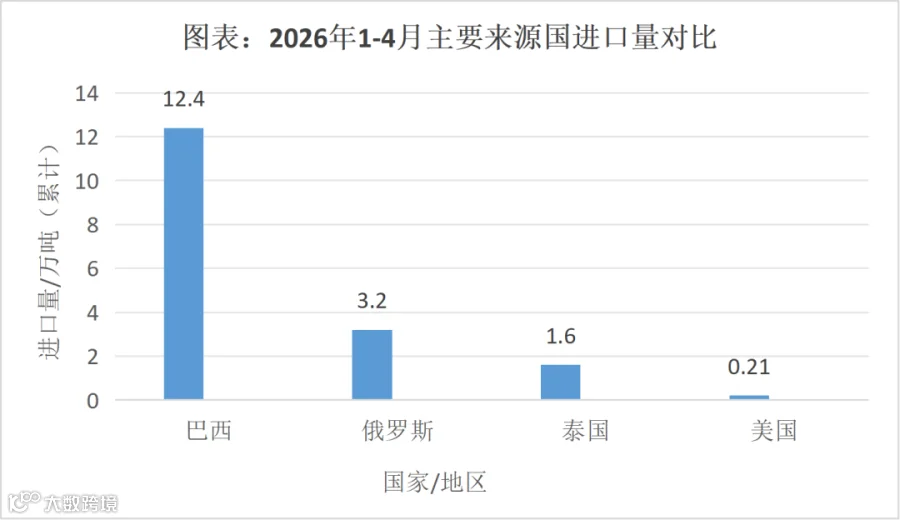

三、来源国家分析

——巴西进口占比持续攀升,美国市场占比大幅下滑

巴西强势回归,占比持续提升。2025年下半年因暂停进口造成的货源缺口,在2026年春节后开始被快速填补。3月巴西鸡肉进口量达4.7万吨,环比下降4.1%,占当月进口总量76.4%。4月巴西对华出口维持在4.4万吨以上高位,市场主导地位进一步巩固。

【来源:中华人民共和国商务部】

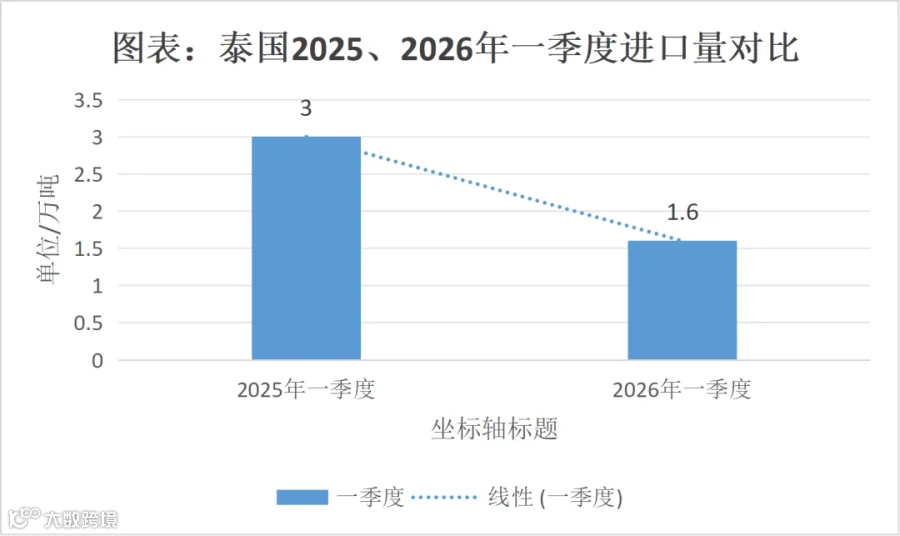

俄罗斯稳定第二,但份额缩水。一季度俄罗斯进口2.5万吨,以2227.8美元/吨左右的低价优势稳居第二。美国持续萎缩,一季度美国进口仅1.4万吨,排位已跌至第五。泰国1—4月进口仅1.6万吨,同比2025年一季度3.0万吨大幅下降46.67%,跌幅居各主要来源国之首。

【来源:海关总署】

欧盟及东南亚地区禽肉供应能力受限,波兰等受禽流感持续影响产能大幅下滑,对华出口近乎停滞,市场份额大幅收缩,无法对巴西的主导地位形成有效冲击。

【来源:海关总署】

综合来看,中国鸡肉进口较去年规模大幅收缩,但已在修复途中。1—4月累计进口约12.4万吨,同比下降约49.6%。

1月2.5万吨到3月6.1万吨的逐月攀升表明进口量正在阶段性修复,而4月小幅回落说明整体进口仍处于不太稳定的情况中。但在巴西货源持续到港的支持下,二季度进口总量有望超过一季度。

注:以上内容数据来源于海关总署、中国肉类协会、中华人民共和国商务部、中国食品土畜进出口商会。

点击下方,关注鸿鹏供应链↓

公众号菜单 · 查看最新准入名单

行业动态实时推送!