从光伏硅片到半导体晶圆,从AI算力到高端制造,一种看似普通的矿物——石英,正在成为产业链中不可忽视的一环。

尤其是高纯石英,已经从基础原料,逐步走向关键资源。

过去几年,中国对高纯石英的依赖程度不断提升,而供应端却高度集中。

在产业升级与全球竞争的背景下,这一矿种的进口结构,正在发生变化。

一、从“普通矿物”到“关键材料”

石英本身并不稀缺。

但真正稀缺的,是高纯石英。

其核心价值,在于纯度。

当纯度达到99.99%以上时,才具备进入高端产业链的资格。

这类材料,主要应用在:

它并不直接出现在终端产品中,但几乎决定了上游制造的能力上限。

二、进口结构:高度集中,但正在变化

从当前全球供应来看,高纯石英资源高度集中。

美国仍然是核心供应地之一,部分高端石英矿长期占据主导地位。

中国虽然是石英资源大国,但高纯矿占比有限,可用于半导体级的资源更少。

这直接导致,高端石英长期依赖进口。

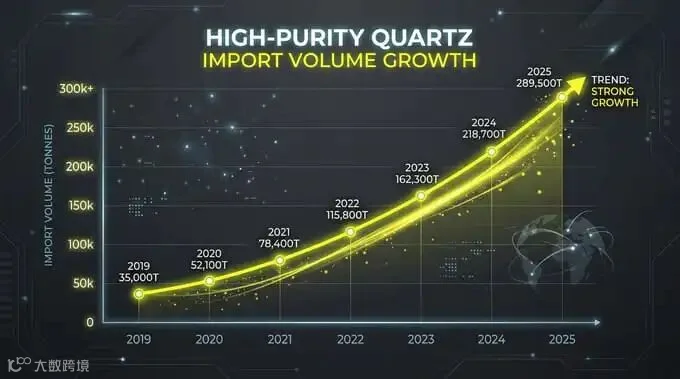

从近几年的趋势来看:

与此同时,供应端并没有同步扩张。

这使得供需结构开始趋紧。

三、价格与供应:正在进入新阶段

当需求端持续放大,而供应端受限时,价格变化只是表象。

更关键的是,供应的稳定性开始成为变量。

从市场反馈来看,已经出现几个变化:

这背后反映的,不只是价格问题,而是企业在重新评估上游资源的可控性。

四、未来三年:三个趋势正在形成

趋势一:资源集中度仍将维持

短期内,高纯石英不会出现大规模新增供应。

优质矿源仍掌握在少数地区和企业手中。

资源端优势将继续放大。

趋势二:需求继续被AI与新能源拉动

AI算力基础设施扩张、先进制程推进,以及光伏产业持续增长,都会对高纯石英形成长期需求。

需求端不会回落,而是持续升级。

趋势三:进口结构将被动调整

在供应受限的情况下:

贸易不再只是买与卖,而是能力竞争。

五、对行业的几个现实影响

从当前情况来看,高纯石英的变化,已经开始影响到几个层面:

这些变化,并不会短期结束,而可能成为阶段性常态。

石英本身并不稀缺。

但当它进入高纯阶段,就不再是普通矿物。

从光伏到AI,从制造到算力,这类材料正在从配角,逐渐变成约束条件。

从当前的变化来看,影响已经不再局限于价格,而是延伸到资源获取与生产稳定性。

在这样的背景下,高纯石英的进口变化,或许只是一个开始。

博隽进口供应链

博隽进口供应链