2026年5月,自然资源部等八部门联合发文,把"海洋药物和功能制品"抬到了国家战略层面。文件里明确提到:要围绕抗氧化、改善记忆、缓解体力疲劳这些大众刚需,用现代生物技术推动产业升级。

磷虾油,恰好踩中了所有关键词。

它天然含有磷脂型Omega-3和虾青素,功效方向与政策提到的"抗氧化""改善记忆"高度吻合;同时,南极磷虾捕捞配额的上游壁垒,又让它成为"资源供给基础"的典型样本。简单说,政策给磷虾油贴了一个"国家鼓励"的标签——以前做它可能被质疑"小众、没需求",现在你可以说"国家战略支持"。

一、从"进口小众"到"政策宠儿",市场叙事正在改写

政策前,磷虾油在消费者心智里主要是"比鱼油更易吸收的Omega-3替代品"。市场规模小、认知度低、品牌以跨境进口为主,是典型的"海淘边缘品类"。

政策后,在"海洋强国"与"健康中国"的交汇点上,磷虾油获得了产业政策与资源开发的双重关注。政策背书有望降低社会资本进入深海资源开发的门槛,推动行业从初级原料出口向高附加值终端产品转型。

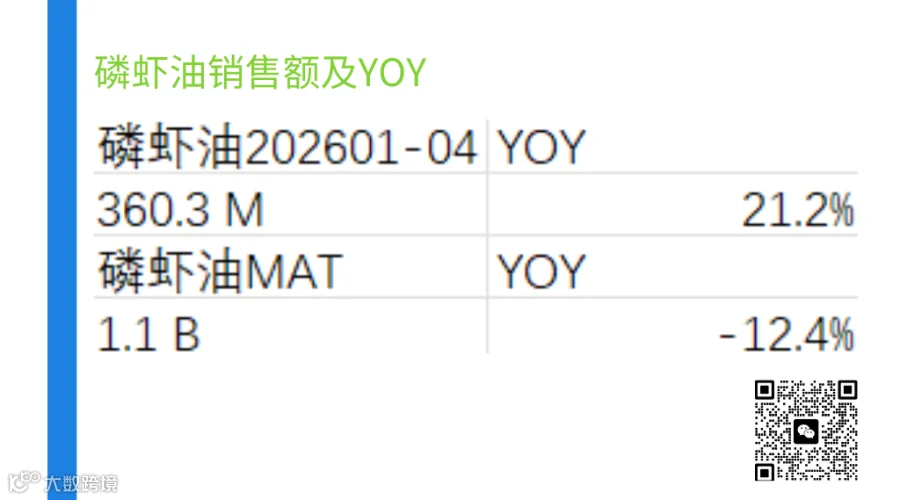

数据已经印证了这种趋势。根据EarlyData监测,磷虾油2025年5月至2026年4月滚动年销售额约11.3亿元,2026年1-4月销售额约3.6亿元,同比增长21.2%。一个73.6%依赖进口的小众品类,正在从海淘货架走向主流视野。

二、功效对齐:政策方向与品类优势的自然契合

政策明确提到"紧扣抗氧化、改善记忆等大众需求旺盛的保健方向"。从磷虾油的功效标签数据看,这一方向与品类的天然优势高度吻合。

心脑血管健康是磷虾油的第一大功效标签,销售额市场份额72.9%,增速23.6%。 抗老、心脏健康等增速都有不同程度的上涨,说明消费者对磷虾油在心脏健康领域的认知正在深化。更值得关注的是心脏健康增速91.1%——这一高增长与政策"改善记忆、缓解体力疲劳"的方向形成共振。背后的推手,是"熬夜猝死"等话题在社交媒体上的持续发酵。磷虾油作为"比鱼油更好吸收"的Omega-3来源,恰好踩中了这届年轻人"边熬夜边自救"的消费心理。抗氧化占5.4%,与政策方向直接呼应。磷虾油中的磷脂型Omega-3被认为比传统鱼油更易吸收,虾青素则提供抗氧化保护,这种"双效协同"的组合效应,正是政策强调的"现代生物技术"应用方向。

三、品牌格局:头部稳守,新锐狂飙

2026年1-4月,磷虾油市场品牌集中度较高。NYO3以33.5%的份额位居第一,增速20.4%,稳居头部位置。

NYO3的核心壁垒在于把"上游资源"转化成了"消费者信任"。其阿蒙森磷虾油系列海洋磷脂含量高达56%,通过ORIVO纯油认证等12大权威认证,支持南极溯源。依托挪威Aker BioMarine的捕捞配额优势,NYO3将"产地可验证"转化为"品质可信任"——在磷虾油这个"看不见摸不着"的品类里,"南极来的"就是最大的购买理由。连续五年ORIVO零缺陷认证,进一步降低了消费者的决策门槛。

但头部之外,一批新锐品牌正在以惊人增速改写格局。

其中,值得注意的是,文斯可以0.9%的份额实现75883.6%的销售额增速。 作为跨境进口品牌,文斯可的爆发式增长说明:在磷虾油仍处教育期的品类里,"专业背书+精准投放"的打法依然有效。其产品主打高纯度磷虾油,通过跨境电商渠道快速触达对Omega-3有认知基础的核心人群,完成了从0到1的冷启动。

写在最后

磷虾油当前的增长,离不开两个因素:跨境品牌的资源壁垒,以及政策带来的品类热度。但政策真正想推动的是国产替代——从"买原料进口"转向"自己做高附加值产品"。一旦国内企业在南极资源开发上取得突破,当前跨境品牌主导的格局才可能发生实质性变化。政策给了磷虾油一张入场券,但能不能坐稳位置,要看谁能把"南极来的"讲成"消费者愿意买单的"。