当前银行业已进入低增长、低利率、低息差的“三低”常态。国家金融监督管理总局数据显示,2026年一季度商业银行净息差降至1.40%,较上年末再收窄2个基点;城商行不良率升至1.85%,农商行不良率升至2.79%,均高于行业均值。

在国有大行持续下沉、产品同质化加剧的背景下,中小银行如何破局,已成为行业亟待解答的核心命题。

中小银行正面临三重挤压:

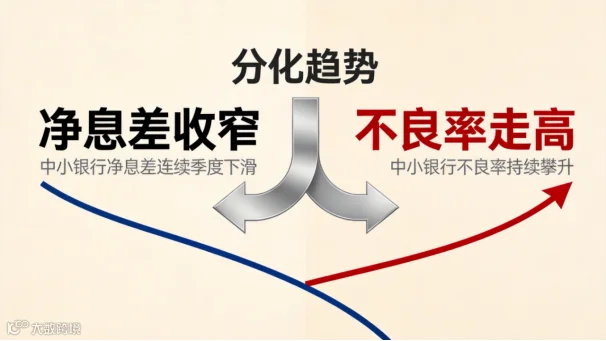

其一,净息差持续承压。2026年一季度,城商行净息差仅为1.38%,民营银行虽以3.62%居首,但较上季度收窄21个基点,降幅为各类型银行之最。

其二,资产质量分化加剧。城商行不良率较上年末上升0.03个百分点,农商行上升0.07个百分点,而国有大行不良率持平于1.22%,资产质量管控能力差距显著。

其三,大行下沉挤压加剧。国有大行凭借资金成本优势持续下沉普惠市场,3%以下的消费贷利率已成为常态,中小银行传统客群面临流失。

同质化竞争的根源在于路径依赖。多数中小银行仍以存贷利差为主要收入来源,产品设计与大行高度重叠,缺乏差异化定价能力和客群经营深度,陷入“拼价格、拼费用”的内卷困局。

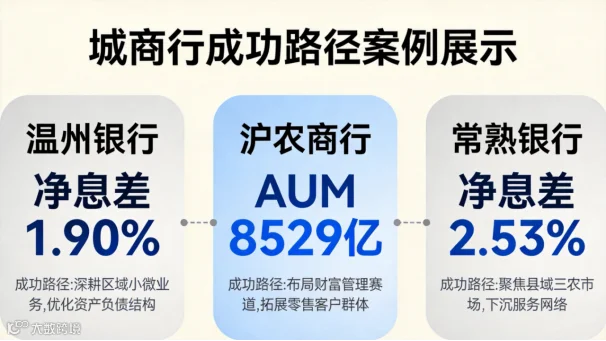

(一)温州银行:普惠下沉与生态协同温州银行以总资产5197亿元、2025年净利润20.90亿元的业绩,实现较转型初期净利润增长超12倍的突破。其核心路径为:一是产品下沉,主推“温信贷”产品,四年半实现余额从零到超1,000亿元,占全行贷款三分之一,服务客户超40万户;二是渠道下沉,五年新设县域机构41家,县域贷款客户占比提升至近50%;三是生态协同,与浙江农商联合银行开展联合贷款628亿元,并对接100余家温州商会构建“温商金融”生态体系。在行业息差普遍承压的背景下,该行净息差逆势维持在1.90%,较城商行平均水平高出约53个基点,不良率降至0.98%。

(二)常熟银行:极致下沉与风险定价常熟银行坚持小微贷款极致下沉策略,户均贷款不足30万元,个人贷款占比达53.5%,净息差逆势达到2.53%,为行业最高水平之一。该行通过“线上大数据+线下尽调”的双线风控模式,在下沉客群中实现风险可控前提下的合理风险溢价,2026年活期存款占比进一步提升2.31个百分点,负债结构持续优化。

(一)负债端:成本压降与结构优化2026年一季度,A股上市银行计息负债成本率平均下行超30个基点,高息存款到期重定价为主要驱动因素。中小银行应把握50万亿元高息存款到期窗口,主动引导存款短期化,通过利率倒挂、下架长期产品等方式缩短负债久期;同时推进场景化获客,以代发工资、本地生活服务提升活期存款占比,降低整体负债成本。

(二)资产端:深耕区域与风险定价聚焦大行覆盖不足的小微企业、县域经济等细分领域,通过差异化风险定价实现收益覆盖风险。温州银行“温信贷”、常熟银行小微贷款的实践表明,极致下沉并非盲目扩张,而是在匹配风控能力的前提下,以分散化信贷结构抵御单一风险暴露。中小银行应持续迭代风控模型,构建“线上大数据+线下尽调”的双线作业模式,在风险可控的框架内实现合理溢价。

(三)收入结构:降低息差依赖2026年一季度,上市银行非息收入增速达8.97%,显著改善。中小银行应加快财富管理、托管、投行等轻资本业务布局,推动非息收入占比提升。沪农商行养老金融、网商银行代销理财规模达1.2万亿元等案例,均为中小银行收入结构转型提供了可行路径。

北银金科数字化运营团队,深度融合互联网基因与金融业务逻辑,具备成熟的数字化实战经验。已服务多家银行及金融机构,覆盖零售、对公、信用卡、私行等多业务条线,是金融机构数字化转型路上值得信赖的运营伙伴。