诚然,在一种理想化的二元划分视角下,银行是以存款、贷款及支付业务为传统核心的金融中介,而非银金融中介则聚焦资本市场,提供其他各类金融服务。这种二元划分的理念长期以来已根植于美国的相关法律体系中,这些法律旨在限制银行的业务范围,例如 19 世纪 60 年代的《国民银行法》、1933 年的《格拉斯 - 斯蒂格尔法》以及 2010 年出台的《沃尔克规则》。

然而,业务趋于同质但监管压力分化使得非银行金融机构能够发展成为具有系统重要性的中介机构。事实上,这一结论正是《多德 - 弗兰克法案》(DFA)赋予监管当局相关权力的隐含理论基础—— 该法案授权当局可将非银行金融机构认定为系统重要性金融机构(SIFI),并对其实施相应监管;同时,也允许当局对陷入危机的大型复杂金融企业进行破产清算处置。

在替代论甚嚣尘上之时,纽约联储认为:即便在后金融危机时代的强监管背景下,银行依然凭借其存款业务特许经营权,以及获取官方支持工具的渠道优势(即存款保险、使用央行贴现窗口与最后贷款人(LOLR)工具的资格,还有 “大而不能倒” 的隐性担保),保持着两大特殊职能 —— 日常资金供给方与紧急流动性提供方。因此,非银机构与银行的业务及风险以互补性演变的方式重塑:既规避了严苛银行监管所带来的制约,又充分利用了银行体系在资金与流动性方面的天然优势。

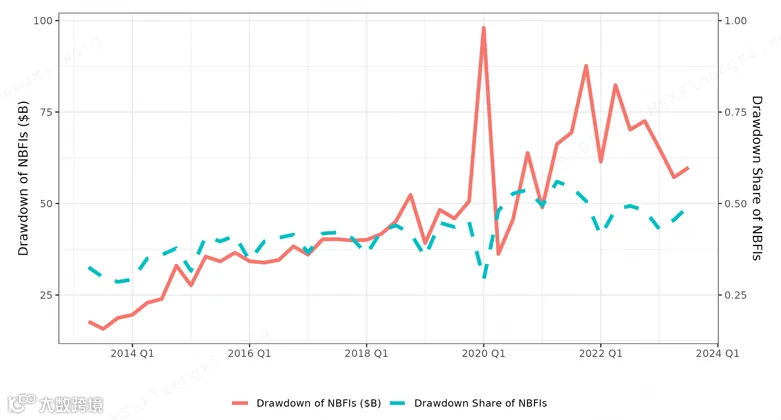

银行与非银行金融机构的负债关联性日益紧密。 2013 至 2024 年间,银行向非银机构发放的贷款占其全部贷款的比重,以及向非银机构提供的未动用信贷承诺占其全部未动用承诺的比重,已分别从约 12% 和 15%,攀升至约 28% 和 21%。同时,非银机构对银行信贷额度的动用规模,无论是从绝对金额,还是占银行全部信贷额度的比重来看,均出现显著增长。

这种行业演变最终会导致两个结果:一是非银机构对银行的依赖程度,要远高于银行对非银机构的依赖程度;二是非银机构之间的相互依赖程度,也低于其对银行的依赖程度。

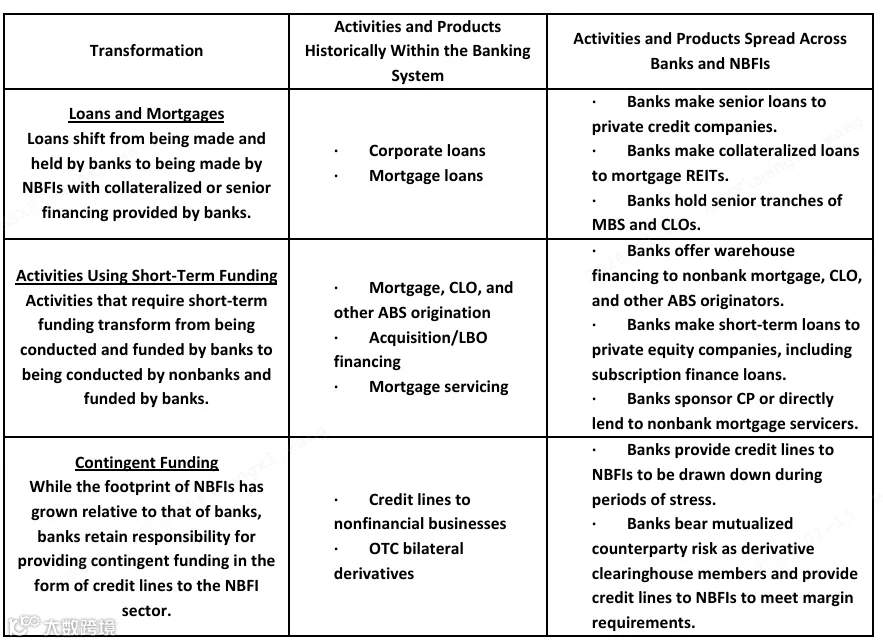

事实上,银行通过直接贷款、仓储融资、信贷额度、认购融资贷款以及银行发起(或信用增级)的商业票据等多种形式,为非银机构开展此类业务提供短期融资支持,同时,提供抵押担保业务以及或有融资业务。这些业务看似已从银行转移至非银机构,但更准确的描述是业务模式发生了转型。

从系统性风险的视角来看,非银机构对银行的负债依赖,会产生两方面影响:直接层面,非银机构的亏损会直接导致银行出现损失;间接层面,银行若对非银机构相关资产进行折价抛售清算,可能会将风险传导至其他银行。此外,还有一个更为隐蔽的传导路径:切托雷利、兰多尼与卢(2023)通过理论与实证研究证实,某一资产组合中任意资产的被动清算,都可能引发组合内其他资产的折价抛售。这意味着,即便部分银行并未直接持有某类非银机构的风险敞口,非银机构遭受的冲击仍有可能对其造成影响。

在替代论的视角下,非银行金融机构的扩张是通过替代银行承担并持有各类风险实现的,这意味着银行的资产负债表能更好地规避经济与金融冲击的影响。与之相反,主张银行与非银机构业务存在互补性的观点则认为,银行很可能仍会受到这类冲击的波及。事实上,本文提出的演变论对此的阐释更为深入:由于业务转型的本质,是将银行定位为流动性的最终供给方,因此当非银机构因冲击动用银行信贷额度时,银行会面临尤为显著的风险敞口。

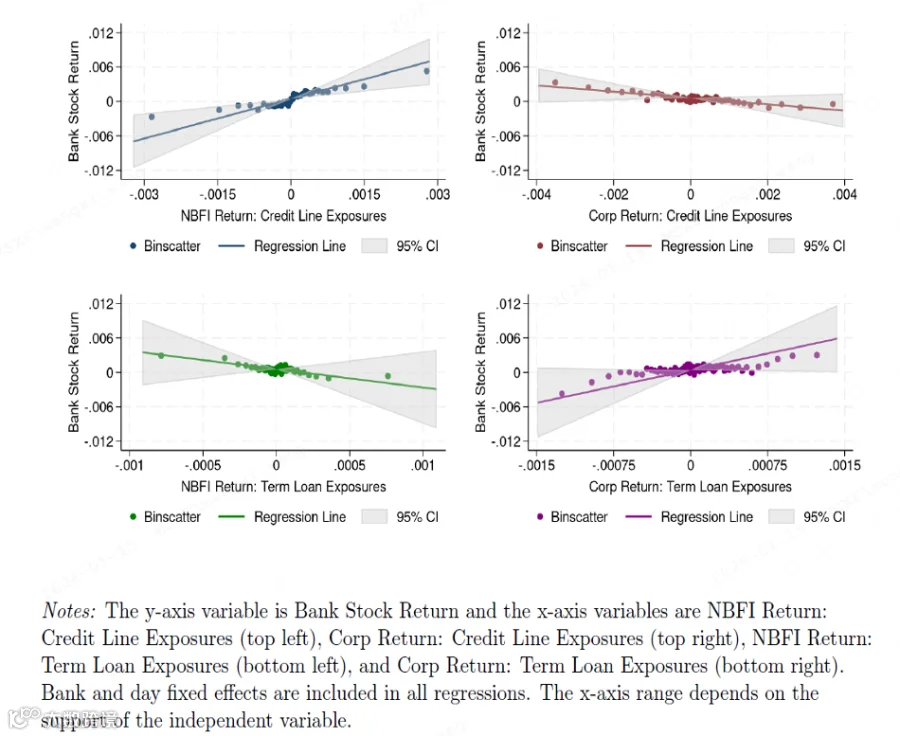

从定量分析结果来看,在 99% 的置信水平下,银行股票回报率显著依赖于其授予信贷额度的非银机构的回报率。银行信贷额度占资产规模的四分位距每提升 6%,银行股票回报率的敏感性将提高13.78%。据此推算,若非银机构股票回报率指数下降 1%,将导致银行股票回报率下降约 0.14 个百分点。该回归结果支撑的转型论表明,不能通过孤立分析银行与非银行金融机构来理解金融体系的风险。更具体地说,银行仍将面临系统性危机风险;银行与非银行金融机构的内在激励机制,可能会导致整个金融体系的风险承担水平上升。

综上,消金公司作为非银行金融中介机构的重要一员,其当前因宏观周期、监管压力、声誉风险和利率压降等面临的流动性压力并非孤立存在,而可能会依托银行与非银机构日益紧密的负债关联链条,通过直接侵蚀银行资产质量、间接引发资产折价抛售连锁反应及市场恐慌情绪等路径向银行体系传导。结合定量分析所印证的银行对授信非银机构回报率的显著敏感性,这种压力还将放大银行的系统性风险敞口,威胁金融体系稳定。因此,我们需摒弃孤立处置思维,为市场给予必要的时间缓冲以缓释短期风险、避免连锁冲击,同时针对不同规模、风险状况及与银行关联深度的消金机构分类施策、灵活推进,通过差异化处置精准管控风险,既缓解行业短期流动性困境,又推动重构健康的资金供需关系,最终维护银行体系与整个金融市场的稳健运行。

文献来源:Federal Researve Bank of New York, Transformed Intermediation: Credit Risk to NBFIs, Liquidity Risk to Banks, 2026.01