榜单提要

本次发布的2026年1-6月西安房企商品房及商品住宅销售排行榜,用数据来呈现房企的业绩表现:

西安市2026年1-6月房企商品房销售排行榜:

招商蛇口(约59.25亿元),绿城中国(约38.17亿元),中国铁建地产(约37.78亿元),摘得西安商品房销售金额榜单前三名。

西安市2026年1-6月商品住宅项目销售排行榜:

招商西安湾(约23.91亿元),龙翔未央和鸣(约19.74亿元),招商林屿缦岛(约19.16亿元)摘得西安商品住宅销售金额榜单前三名。

2026上半年西安楼市温和修复、市场分化加剧,房企经营策略与业绩出现明显分层。土地端拿地趋于保守,新房成交仅局部回暖;各大房企依托地段、产品、赛道优势拉开销售差距,头部阵营格局重塑,特色民企凭差异化产品实现突围。

2026.6业绩特征

房企转向存量去化,拿地节奏放缓

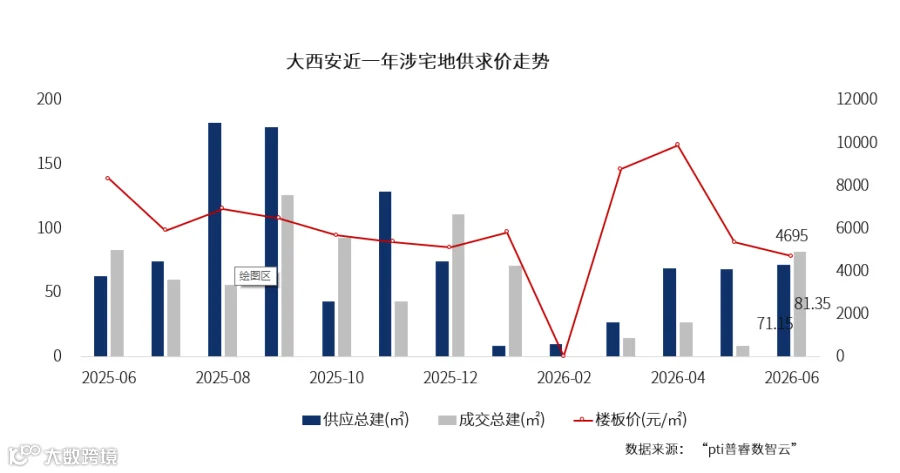

2026年上半年全市土地供应总建面252.45万㎡,对比2025年同期下滑47%;土地成交总建面202.26万㎡,同比同样下滑47%。当前市场修复速度不及行业预期,房企经营核心逻辑转向存量去化,主动控制新增土地储备,整体拿地意愿保守。

拿地房企集中度显著提升,上半年仅有金茂、金地、信达、中海等少数头部企业新增土储,拿地布局全部锁定主城核心、价值成熟板块。招商蛇口、绿城等房企则减少直接土拍拿地,主要依靠代建合作模式补充项目货值,轻资产运作降低资金压力。

修复初见成效,呈现点状回暖、分化明显

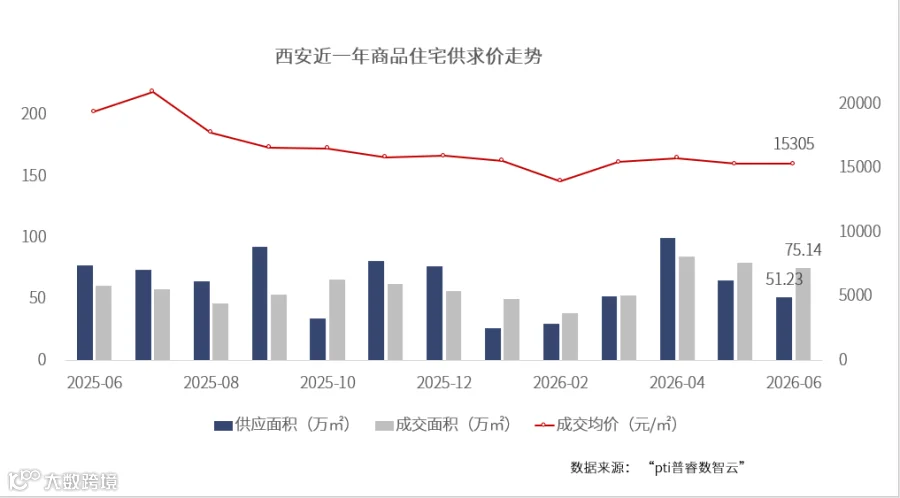

纵观1-6月新房市场整体走势,去库存是上半年行业主线,新房新增供应同比持续收缩;市场修复趋势持续显现,4、5 月集中走量,上半年商品住宅成交规模同比上涨 7%,市场逐步摆脱 2025 年持续低位运行的态势。

但本轮修复并非全域普涨,业绩增量高度依赖主城热门板块支撑:高新、港务、城北三大片区成交合计占全市44%,其中城北热度高度集中于团结村片区,依靠高赠送四代住宅产品持续吸引地缘改善客群。

板块冷热不均、局部热点突出,是2026上半年楼市最鲜明特征。

2026.6业绩特征

市场分化趋势下,头部房企的业绩贡献最为突出,2026年1-6月大西安商品房全口径销售金额 TOP30房企累计业绩 526.05亿元,较2025 年同期上涨33%。从各房企的表现来看,有凭实力断层领先,有靠多元布局排位维稳,有在高端赛道一枝独秀,有借产品优势站稳市场。

大西安房企商品房全口径销售金额TOP30

大西安房企商品房全口径销售面积TOP30

实力反超

从年初到年中排名“7连进”,招商蛇口如何一路反超?

2026年1-6月招商蛇口全口径成交金额59.25亿元,以断层优势领跑房企榜单。对比年初 1-2 月位列 7-10 名的排位,4月成为业绩重要转折点,招商林屿缦岛、招商西安湾两大新盘集中备案,带动销售额快速拉升。

复盘热销逻辑,会发现招商主力热销项目均占据城市核心地段,配套资源优质,同时兼顾差异化产品设计与高效营销节奏,多重优势叠加,是招商蛇口业绩持续坚挺、一路反超的核心原因。

稳居三甲

无新盘供给,中国铁建稳居前三的底气来自哪里?

中国铁建地产1-6月全口径成交金额37.78亿元,上半年稳居房企榜单前三。值得关注的是,企业上半年无全新地块项目入市,仅依靠存量老盘长期兑现价值持续热销,依旧站稳前三甲。

核心优势集中于三大维度:一是全市多点,产品多维度布局,1-6月中国铁建地产业绩贡献项目达20个;二是热点区域联合开发,“双国企”背景,如高新的越秀铁建樽樾,越秀铁建西派天悦;三是区域深耕大盘,如超500亩的中国铁建西派城TOD,地铁、公园外部优越资源加持,复合多业态海洋特色主题,多优势组合,持续热销,提供稳定的业绩贡献。

产品致胜

龙翔、邦泰,实力民企,差异化产品撬动市场

龙翔控股上半年销售额32.49亿元,邦泰集团同期业绩21.60亿元,分列榜单第5名,第10名。

两家均为外来民营房企,品牌影响力虽不及全国性头部开发商,却依靠极致产品力突围市场、收获稳定去化。

龙翔控股从港务区深耕布局,拓展至未央核心板块,持续落地四代住宅产品,多露台、空中花园、全龄社区配套成为固定产品标签;

邦泰集团则聚焦外立面升级、全景舱大面宽户型等改善细节,持续迭代产品标准。

产品差异化成为两大企业破局同质化内卷的核心抓手。

高端占有

客户产品高度聚焦,中国金茂高端市场一枝独秀

中国金茂上半年成交金额31.47亿元,位列房企榜单第七名。企业在售项目数量并不占优势,但单盘总价段更高,高端产品贡献大量货值。

全市高端改善项目成交金额TOP5榜单中,金茂独占三席,高端赛道基本无对手,高总价项目持续拉高整体销售额,稳固企业在高端改善市场的头部地位。

2026.6项目销售特征

大西安项目销售金额TOP20

大西安高端改善销售金额TOP5

大西安功能改善销售金额TOP20

大西安品质刚需销售金额TOP20

结合上半年流量红盘表现,能够实现持续稳定去化的楼盘均拥有不可复制的核心竞争力,可归纳为三大核心赛道:

赛道一:产品为核心,综合素质无短板

差异化产品力是破局同质化内卷的核心利器,低密、高实得、全龄化配套形成综合产品优势,精准抓住自住改善核心需求。

龙翔未央和鸣,项目落地四代住宅设计,依托多露台、空中花园实现超高实得面积,111㎡起步四房,配有恒温泳池等全龄社区配套,在城北板块一众同质化楼盘中拉开空间差距,直击改善家庭想要舒适居住空间的核心痛点,长期保持板块热销热度。

赛道二:城更核心区,具备优势配套资源

占位主城城市更新重点片区是稳定走量基础,现成完善的交通、生态、教育、商业配套自带庞大地缘客群,自住需求基数充足。

典型如金茂幸福晓棠、信达凤熙云著。两大项目均落位成熟城更板块。如幸福林带片区经过多年开发,生态、地铁、商超、基础教育资源全部落地兑现,不用等待配套建设;片区居住氛围浓厚,刚需、刚改地缘置换客群源源不断,依靠现成生活配套形成稳定到访与成交。

赛道三:稀缺水资源,独一无二的生态景观

西安楼市因水而贵,因水而稀缺的逻辑一直都存在。

如招商西安湾除了产品力优势,占有灞河一线水景资源,凭借稀缺生态景观打造高端改善定位,吸引注重居住环境、追求观景体验的高预算改善客户,形成独立差异化竞争赛道。

小结

普睿观点

整体来看,2026上半年西安楼市处于缓慢修复周期,土地市场投资信心尚未完全恢复,房企优先消化存量;新房市场呈现明显分化,只有占据核心地段、拥有差异化产品、手握稀缺景观或成熟配套的项目,才能持续稳定去化。头部房企、特色民企依靠各自赛道优势站稳市场,也为后续楼市开发、置业选择提供清晰参考方向。

免责声明:

1、文章仅为个人观点,不代表所在企业观点。

2、文中数据仅供参考!不对使用上述内容所引发的任何直接或间接损失承担责任,且就文章相关内容享有全部的解释权。

3、转载注明出处:多谢配合!未经授权,数据和观点不得转载