点击蓝字 关注我们

ENTERPRISE

在国际海运实务中,船舶中途突发故障、船方宣布共同海损、单方面中止航程的情况屡见不鲜。

货物滞留中途港产生的堆存、转运、滞报、装卸等高额续运费用,究竟属于货主自担商业成本,还是属于货物运输险的法定理赔范围?

本案是1982年协会货物保险A条款(IACC)适用、续运费用理赔、共同海损与保险责任边界划分的经典判例,为货代、物流企业风控与投保提供权威司法依据。

01

案件回溯

案件回溯

1

业务与投保背景

某矿产资源有限公司(以下简称“矿产公司”)进口一批热轧钢坯,委托船舶从越南鸿基港海运至中国南京港,并向某保险浙江分公司投保国际货物运输一切险(1982协会货物保险A条款),保险覆盖海运全程仓至仓风险,承保范围包含运输途中外来风险导致的货物损失及相关衍生费用。

2

事故发生

2020年10月22日,承运船舶航行途中突发主甲板破裂,船方以船货面临共同危险为由,宣布共同海损,就近驶入海南洋浦港避险检修,并将全部货物从受损船舶卸下滞留港口。

事故发生后,船方未积极履行续运义务,经矿产公司多次沟通协商,船方始终未指定替代船舶、未安排货物续运,后续更是擅自投入其他航线运营、变更船舶所有人,实质放弃涉案运输航程。

3

货主自救与费用产生

为避免货物长期滞留港口发生全损、延误交货,矿产公司在与保险公司持续报备、未收到异议的前提下,自主委托第三方机构完成货物后续运输,产生多项合理额外费用:洋浦港至南京港转运运费、港口堆存费、装卸短倒费、滞报金等合计181万余元。

全程矿产公司及时向保险公司报案、同步转运动态、报备费用明细,已完全履行被保险人减损与告知义务。

4

理赔与诉讼流程

事故后矿产公司向保险公司申请理赔全部续运费用,保险公司予以拒赔,理由是涉案事故构成共同海损,续运费用不属于保险条款理赔范围、系货主自主商业行为产生、未完成共同海损理算无需赔付。

矿产公司遂向宁波海事法院提起诉讼,一审法院判决保险公司赔付除报关代理费外的全部损失;保险公司不服一审判决,向浙江省高级人民法院提起上诉,二审终审驳回上诉、维持原判,保险公司需全额承担涉案合理续运费用及利息损失。

02

双方争议焦点

双方争议焦点

1

是否应当适用英国法律与惯例?

保险公司主张:

案涉保单约定适用1982年协会货物保险A条款,条款第19条明确约定保险受英国法律和惯例调整,本案应当适用英国法审理,一审适用中国法律存在根本性法律适用错误。

货主主张:

保单未明示、未加粗提示境外法律适用条款,保险公司未履行告知说明义务,该法律适用约定不生效;双方主体均为中国企业、运输目的港在中国,应当适用中国法律。

2

是否构成有效共同海损?

保险公司主张:

船方已出具共同海损通知书,保险公司已出具共损担保函,涉案事故完全满足共同海损构成要件,相关费用属于共同海损费用,需先完成官方理算、确定各方分摊比例后,保险公司再承担对应责任,未理算完毕无需理赔。

货主主张:

仅船方单方宣称共同海损,未启动法定理算程序、未向货主主张分摊,不构成有效可执行的共同海损;且船方已实质弃运,船货共同航程终止,不满足共同海损“同一航程、共同风险”的法定要件。

3

续运费用是否属于IACC

第12条理赔范围?

保险公司主张:

IACC第12条不适用于本案,续运费用是货主为自身商业交货需求主动产生,非承保风险直接导致;且船方具备继续运输意愿,航程未实质终止,不满足条款适用前提,同时该费用属于共损费用,应当排除第12条适用。

货主主张:

船舶突发破损属于承保外来风险,船方实质弃运导致航程在中途港强制终止,货主自救转运是法定减损行为,产生的额外费用完全符合IACC第12条续运费用赔付要件,属于保险责任范围。

4

货主自行安排转运是否存在

过错,费用是否应予赔付?

保险公司主张:

货主可等待原船修复续运,自行转运属于过度自救,费用过高、存在不合理性,属于货主自主扩大损失,应当自行承担。

货主主张:

已长期与船方磋商无果,船方明确放弃航程,货物滞留港口存在全损风险;转运前已全程报备保险公司,保险公司未提出任何异议,费用真实、合规、必要,属于合理减损支出。

03

法院判决

法院判决

判决思路

1

法律适用认定

保险条款中关于适用英国法律的约定,属于保险公司单方格式条款,该内容未在保单正面明示、未做加粗特殊提示,保险公司亦未向被保险人专项告知说明,该法律适用约定对双方无约束力。

结合本案双方均为中国法人、运输目的港、保险纠纷管辖均在中国的核心事实,本案适用中国海商法、民事诉讼法审理,一审法律适用无误。

协会货物保险A条款(1982)第19条

2

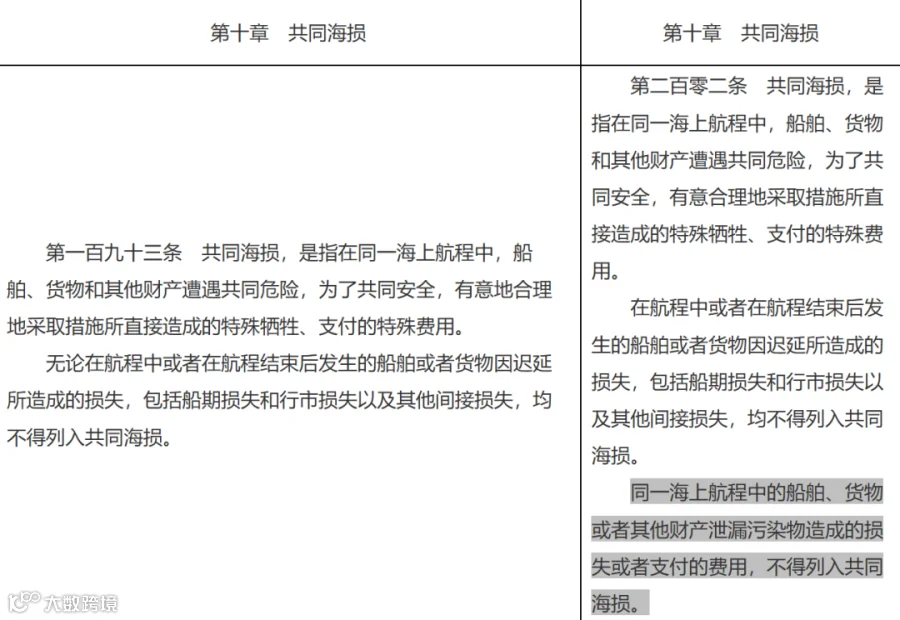

共同海损认定

严格依据《海商法》第193条(新《海商法》202条)共同海损构成要件,即共同海损需满足同一海上航程、船货共同危险、有意合理避险、产生特殊牺牲/费用四大要件,且需通过法定理算程序、各方确认或诉讼确认。

《海商法》第193条(新《海商法》202条)

本案仅船方单方出具共损通知,未启动理算程序、未向货主主张分摊、未提起共损诉讼,不足以认定有效共同海损成立。同时,船方中途弃运、脱离原航程,船货已丧失共同风险基础,不符合共损核心要件。

同时明确不得以“未完成共同海损理算”为由拒赔。若长期等待理算将导致被保险人损失无限扩大、权益悬空,保险人先行赔付后,可依法取得代位求偿权向第三方追责,不影响最终责任分担。

3

保险条款适用

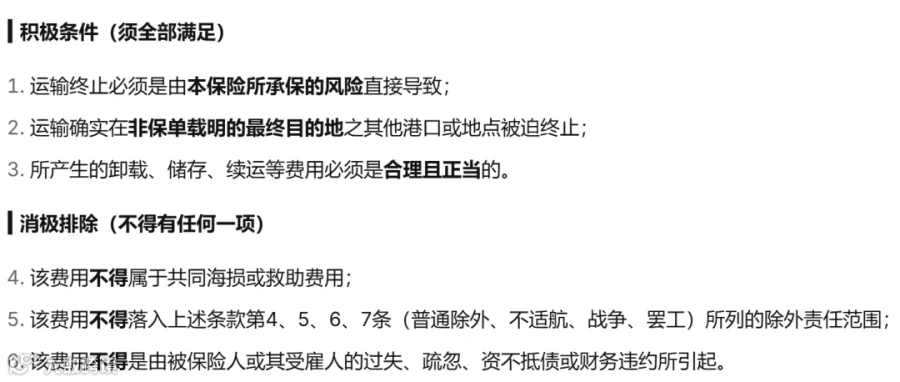

法院认定,1982协会货物保险A条款第12条,因承保风险导致运输航程在目的港外港口终止,被保险人产生的卸货、堆存、转运等合理额外费用,均属于保险赔付范围。

协会货物保险A条款(1982)第12条

本案中,船舶甲板破裂属于保险承保的外来风险,船方实质弃运导致航程在洋浦港强制终止,货主为避免货物全损、完成交货义务自行转运,完全满足条款适用全部要件。

针对保险公司“船方有续运意愿”的抗辩,法院结合后续船方改籍、投入其他航线、拒绝转运的事实,予以全部驳回,明确航程已实质终止。

4

费用合理性认定

法院查明,货主事故后第一时间报案,全程向保险公司同步转运动态、费用明细,保险公司全程未提出异议、未给出替代处置方案。货物滞留港口超一个月,长期滞留必然产生全损风险,货主自主转运属于法定合理减损行为。

货主已提供完整合同、发票、付款凭证、海关票据佐证费用真实性,保险公司未举证证明费用虚高、不合理,应当承担举证不利后果。

判决结果

1

驳回保险公司全部上诉请求,维持一审原判;

2

保险公司赔付货主全部合理损失(转运费、堆存费、装卸费、滞报金等)及对应利息;

3

本案一、二审诉讼费用全部由保险公司承担。

法律依据 Legal Basis

本案一、二审法院依据《中华人民共和国海商法》第一百九十三条、第二百一十六条,《中华人民共和国民事诉讼法》第六十四条第一款、第一百七十条第一款第(一)项,以及1982年协会货物保险A条款第1条、第2条、第12条、第19条之规定,作出判决。

04

避坑指南!行业建议

避坑指南!行业建议

(一)续运费属一切险赔付范围

多数企业误以为保险仅赔付货物实体货损,忽略航程中断后的自救续运、堆存、滞报等衍生费用。

根据1982协会货物保险A条款第12条,只要因承保风险导致航程非正常终止,被保险人合理减损产生的全部额外费用,均属于保险责任范围,保险公司不得以“商业需求、自主转运”为由拒赔。

(二)单方宣称不构成有效共损

实务中船方常随意宣布共同海损,保险公司顺势以“需理算分摊”拖延、拒赔。本案明确,无官方理算、无各方确认、无追责主张的单方共损通知,不具备法律效力,不能作为保险拒赔依据,货主无需被动等待冗长的共损理算流程。

(三)自救处置务必全程留痕

货物滞留中途港、需要紧急自救转运时,务必做到:及时向保险公司报案、书面同步处置方案、实时更新转运动态、留存全部沟通记录、费用凭证。

(四)涉外格式条款需明确告知

进口海运保单常见的“适用境外法律、特殊免责、条款例外”等格式内容,若未加粗提示、未专项告知投保人,依法不产生法律效力。企业遭遇此类条款拒赔时,可直接主张条款无效,依据中国法律维权。

你在国际贸易中遇到过类似纠纷吗?

欢迎在评论区分享故事或提出疑问,

一起探讨避坑之道!

END

编辑 | Annie

来源 | 中国裁判网

审核 | Will

分享、在看与点赞,至少我要拥有一个吧!

关于我们