点击蓝字 关注我们

摘要

过去十年,中国CDMO行业主要依靠承接全球产能需求而快速发展;未来五年,核心驱动力将逐步转向技术能力与全球化布局的深度调整。在这一转型中,行业竞争力的核心将落在那些能够在“去风险化”浪潮中,把“中国制造”升级为“全球必需节点”的企业身上。

CDMO行业背景:医药国际化分工催生的外包服务

随着医药制造产业链分工的不断深化,在药物筛选研发、临床试验、原料药及制剂委托生产、销售等各个环节,逐渐出现了一批专业的外包服务公司。根据服务环节的不同,医药外包服务主要分为三类:

合同定制研发(CRO):专注于药物发现、临床前研究和临床试验服务。

合同定制生产(CMO):接受制药公司委托,提供工艺开发、配方开发、制剂生产及包装等服务。

医药合同销售(CSO):专注于药品的市场推广与销售。

其中,CMO行业的上游是化工行业(提供基础化工原料),下游是医药生产企业(接受定制研发生产服务)。近年来,传统CMO企业逐步增强自身研发能力,转型升级为合同定制研发和生产(CDMO),即在生产服务之外,增加了工艺开发和优化的能力。

CDMO的基本定义

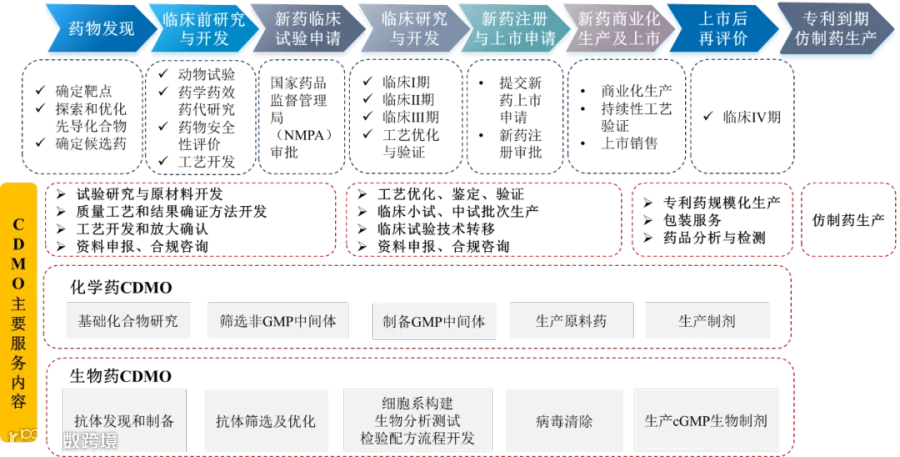

CDMO是集研发与生产于一体的服务模式,为制药企业客户提供创新药生产所需的工艺流程研发、优化、配方开发及试生产服务,并在此基础上进一步提供从公斤级到吨级的定制生产服务。

与传统CMO和CRO相比,CDMO的核心区别在于“D”(Development),即工艺的开发与优化。CDMO企业能够在研发与商业化阶段,同时提供工艺研究、优化及商业化生产服务,实现新药研发生产的一站式服务。在药物发现和临床前研究阶段,CDMO企业便可以参与客户研发项目,利用自主知识产权的新技术或对传统工艺进行创新,提供工艺设计、原料药工艺研究与生产、药物稳定性检测、小规模试验样品生产等服务,从而提升生产效率、降低生产成本,帮助客户加速新药上市。

CDMO的服务内容

在服务方式上,CDMO企业紧密贴合制药企业客户的前期研发需求,帮助客户实现从实验室小试(公斤级)到中试,再到商业化大规模生产(吨级)的逐级放大。

临床前研究小试阶段:主要开展分子式验证、工艺路线探索与研发,完成产品稳定性实验和公斤级验证。

中试阶段:进行逐级放大试验,根据实际情况调整和优化工艺。

生产和工艺验证阶段:确定与商业化生产设备相适应的工艺参数,形成完善的工艺规程。

商业化阶段:最终实现产品的批量生产和销售。

按药物属性,CDMO业务可分为化学药CDMO和生物药CDMO;按产品形态可分为中间体CDMO、原料药CDMO、制剂CDMO、蛋白CDMO、基因疗法CDMO和细胞疗法CDMO等。

CDMO的服务内容涵盖原料(中间体/API/原液)、制剂的工艺开发、生产和包装。订单规模随研发阶段推进而明显扩大:

临床前/临床Ⅰ期:公斤级,百万人民币级

临床Ⅱ期:0.1-3吨级,千万人民币级

临床Ⅲ期:1-10吨级,千万至亿人民币级

新药申请阶段:3-100吨级,亿人民币级

新药上市后:3-100吨级,重磅药可达10亿人民币以上

CDMO创新药订单的放量拐点通常出现在新药申请阶段;而当创新药专利即将到期、进入产品生命周期末期时,订单规模则会相对下降。

基于新药研发周期看CDMO的核心商业价值

CDMO企业的核心价值在于将高附加值工艺研发能力与规模化生产能力深度结合,并通过临床试生产、商业化生产的供应模式,深度嵌入制药企业从研发、采购到生产的整个供应链。

在药物研发阶段:CDMO帮助制药企业提升研发效率、降低研发成本、提高研发成功率。

在药物商业化阶段(获批上市后):CDMO通过持续工艺优化降低生产成本、提高生产效率,同时保障产品质量和供应稳定性。对于制药企业来说,与CDMO合作可以大幅节省固定资产投资,将更多资源集中于研发环节,实现“轻资产”运营。

CDMO行业发展驱动因素

1. 医药研发投入和药品市场规模是行业发展的基础

根据Frost & Sullivan的测算,2022年全球医药研发投入达到2,415亿美元,预计2030年将增长至3,943亿美元,2022—2030年复合年增长率为6.3%。在中小型药企快速发展、中国等新兴市场研发开支增长潜力较大的带动下,预计未来全球医药研发投入将保持稳健增长。

2. 产业转移与中国医药创新崛起,带动国内CDMO行业快速发展

自2018年起,在全球产业转移和中国医药创新加速的双重背景下,我国CDMO行业进入快速发展期。驱动因素主要包括:

(1)全球产业转移,海外订单持续流入

跨国制药公司为加快药品上市速度、降低研发生产成本、提高资产运营效率,将内部资源集中于前期研发等具有比较优势的环节,而将生产环节外包。中国在工程师人才(数量充足、性价比高)、化工产业链配套、20余年积累的客户信任与质量管理体系、知识产权保护环境、资本与设备投入等方面具有全方位优势,成为全球CDMO产能转移的主要承接地。

(2)中国药审改革带来机遇,本土创新药企崛起

自2018年起,中国临床审批加速、创新药优先审评提速、MAH(上市许可持有人)制度落地、一致性评价政策推进等,显著提升了行业活力。越来越多海外和国内企业加大临床研发投入,更多药企选择生产外包。中国医药创新崛起主要体现在:① 传统大型药企向创新转型;② 中小型Biotech企业在政策和资本支持下快速发展,天然倾向于外包模式。

(3)中国企业积累的质量和技术优势,外包渗透率持续提高

中国企业的技术储备、质量管理体系和生产管理能力已经能够承接全球高标准订单,逐步替代传统欧美供应商。

3. 新分子新技术驱动行业持续扩容

全球创新药研发热情持续回升,叠加GLP-1/多肽、ADC、小核酸等新兴赛道研发需求集中释放,为国内CDMO企业带来充足的订单增量,行业基本面复苏动能坚实、向上趋势明确。多肽、ADC、小核酸等新分子新技术的快速放量,不仅拓宽了CDMO行业的服务边界,也为具备技术先发优势和规模化生产能力的国内企业提供了差异化竞争与估值提升的突破口。

CDMO行业发展限制因素

尽管CDMO行业近年来全球市场规模显著增长,且随着医药行业分工细化和外包率提升仍有增长潜力,但也面临一些限制和挑战。

1. 长期需求有支撑,短期受研发投融资波动影响

全球老龄化加剧,医药市场规模稳步增长,下游需求扩大有利于带动上游医药研发和CDMO需求。短期来看,大型药企研发支出趋于稳定,但全球生物医药投融资已出现显著回暖。根据insight数据库统计,2025年全球生物医药投融资总额达1,981亿美元,较2024年的1,261亿美元同比大幅提升57%;2026年4月海外融资金额461亿美元,同比增长442%。国内方面,2025年国内医药行业投融资总额达154亿美元,同比增长51%。投融资大幅回暖,CDMO行业有望逐步走出短期需求波动,进入复苏上行通道。

2. 供给增长开始放缓,但仍处于高位

近年来我国CDMO行业经历了快速扩张,目前供给增速开始放缓,但仍保持较高水平,预计未来2-3年仍会有一定的产能增长。全球CDMO产能主要分布在中国、欧美、印度和韩国。欧美和韩国的CDMO公司在化学药和生物药领域具备强劲竞争力和充足产能,且仍在积极扩产;印度也在化学药CDMO领域持续加大投入。

3. 美国《生物安全法案》短期扰动有限,中长期中国优势仍突出

国内政策方面,我国政府出台了多项政策支持生物医药产业链发展,鼓励创新药及产业链发展,为CDMO行业提供了良好的政策环境。国际政策方面,美国《生物安全法案》仍是重要的外生不确定性因素,但根据行业近期跟踪,整体来看短期扰动有限。国内CDMO企业依托完善的产业布局、成本与效率优势,中长期供应链优势仍十分突出。后续需密切关注法案进程,但不必过度悲观。

行业竞争格局特征

全球CDMO市场目前由欧美企业主导(如Lonza、Catalent),国内企业需与欧美、印度等地区企业竞争。在国内市场,头部企业(如药明康德及旗下药明生基、合全药业,以及凯莱英等)凭借技术优势、全球化布局和全产业链服务能力构建了较强壁垒,占据市场主导地位;中小型企业则通过专业化细分领域寻求差异化突围。

行业代表企业包括:药明康德(含药明生基、合全药业)、和元生物、康龙化成、博腾生物、凯莱英、皓元医药、美迪西、诺泰生物等。

CDMO是医药产业链专业化分工的产物,它既承接制药企业的生产外包需求,也深度参与创新药的工艺开发和优化。从全球趋势看,医药研发投入持续增长,新分子新技术(如多肽、ADC、小核酸)快速放量,为CDMO行业打开了更广阔的服务空间。从中国视角看,凭借完整的化工产业链、持续提升的技术与质量体系、以及工程师人才优势,国内CDMO企业已成为全球产能转移的重要承接方。与此同时,行业也面临供给增长放缓、地缘政策不确定性等现实挑战。未来,CDMO行业的核心竞争力不再仅仅依赖于产能规模,而将转向不可替代的技术平台、多源化的客户结构,以及在“去风险化”背景下,把“中国制造”升级为“全球必需节点”的能力。

总体而言,CDMO行业正走向高质量发展阶段,内外需共同驱动、新兴赛道持续放量,有望迎来新一轮稳步增长。

END

作者简介 PROFILE

曾秋林

国金证券投资银行总部丨西南新兴产业与战略事业部 高级业务总监

英国杜伦大学经济学硕士,2017年加入国金证券,研究所+投行双背景,曾借调上交所发行上市服务中心,参与瑞迪智驱上市工作,主导仁新机器人、越凡创新等企业战略咨询落地,精通行业与竞争力分析。

【免责声明】

本公众号发布的内容仅为经验交流的目的,内容和意见仅供参考,并不构成任何投资意见或建议。订阅者不应将本公众号中的内容作为投资决策的唯一参考原因,亦不应取代自己的判断;

在任何情况下,本公众号管理人和国金证券对任何人因直接或间接使用本公众号所载内容或据此进行投资造成的一切后果或损失不承担任何法律责任。任何公众号如欲订阅所载内容(包括文字、影像、图片等),务必注明出处,且不得对内容进行任何有悖原意的引用、删节和修改;

发布的内容仅出于公共信息传播及公益分享目的,不涉及任何商业盈利行为;如涉及著作权争议,请权利人持有效证明联系本号,我们将在24小时内配合处理;

本公众号保留一切法律权利。