核心观点

半导体-5月报

点击图片,阅读往期月报

月报快览

华强电子产业研究所

行业总量

-

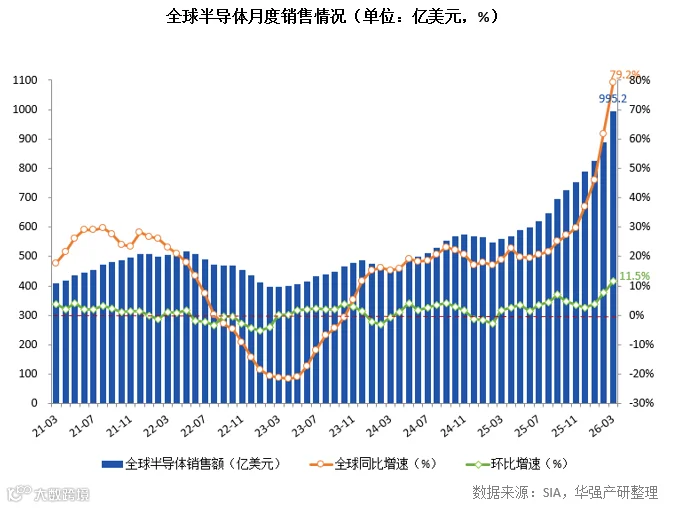

一季度全球半导体销售额环比增长25%,全年有望突破万亿美元大关

-

机构预估到2030年全球半导体产业市场规模或达1.5万亿美元

-

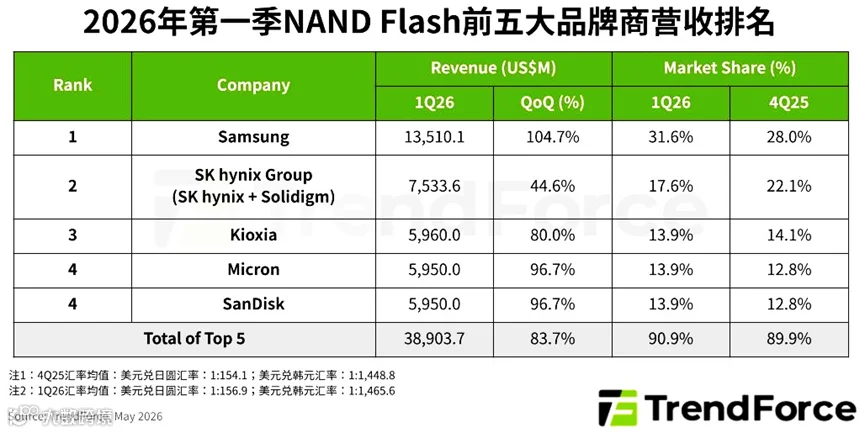

26Q1全球五大NAND闪存原厂合计营收环比增幅高达83.7%

半导体供应链

-

一季度全球DRAM营收环比增长80%,预计第二季度价格将继续环比增长50% -

美光重启DDR4及LPDDR4生产,DDR4产能将翻两番 -

MLCC价格循环已来到反转向上的关键点 -

多家国际芯片原厂再度涨价:NXP、TI、英飞凌、ST齐调价 -

国内模拟芯片原厂矽力杰涨价函传出 -

深圳天微电子发布涨价函,涨幅10%-30% -

台积电计划3nm制程下半年涨价15%

企业风向标

-

华为发表“韬(τ)定律”

-

三星罢工威胁正式消除:薪酬协议以73.7%赞成率通过

-

村田宣布新建热敏电阻工厂

-

ADI收购Empower,布局AI供电方案

-

索尼携手台积电成立日本CIS合资企业

-

长鑫科技科创板IPO成功过会

-

紫光国微公告收购瑞能半导体

-

平头哥AI芯片真武M890首次亮相,性能提升至3倍

-

腾讯自研“沧海芯片”V2版本即将量产

产业政策

-

广东省战略性新兴产业投资引导基金正式启动,总规模1000亿元

-

深圳“十五五”规划纲要:积极布局新一代移动通信、新型显示等重点领域,做强半导体与集成电路全品类制造

行业总量

-

一季度全球半导体销售额环比增长25%,全年有望突破万亿美元大关

-

机构预估到2030年全球半导体产业市场规模或达1.5万亿美元

-

26Q1全球五大NAND闪存原厂合计营收环比增幅高达83.7%

半导体供应链

一季度全球DRAM营收环比增长80%,预计第二季度价格将继续环比增长50%

据Counterpoint咨询统计,在强劲市场需求与存储价格双双走强的推动下,全球DRAM营收于2026年第一季度环比增长80%,创下历史新高。高带宽内存(HBM)以及AI数据中心基础设施中LPDDR5应用占比提升,也成为推动这一增长的重要因素。其中,三星存储业务持续保持领先地位,SK海力士与美光分列第二、第三位。预计2026年第二季度价格将继续环比增长50%(包括HBM及标准型DRAM),预示市场将迎来又一个表现强劲的季度。

美光重启DDR4及LPDDR4生产,DDR4产能将翻两番

5月22日,美光科技宣布,其位于弗吉尼亚州马纳萨斯的工厂正式启动1α(1-alpha)DRAM的生产,这是美国本土迄今为止最先进的内存技术,将用于生产DDR4及LPDDR4产品,预计将于今年年底实现全面量产,将使该基地DDR4晶圆供应量提升四倍。该产线主要服务于汽车、国防、航空航天、工业、网络设备及医疗设备等拥有长生命周期需求的客户群体,并未包含数据中心领域。

美光此次扩大DDR4生产规模,主要是为了缓解意料之外的供应紧缺。随着AI浪潮的爆发,全球三大DRAM原厂正将产能集中转向DDR5、LPDDR5X和高带宽内存(HBM),以满足数据中心和超大规模云服务商的旺盛需求。美光也于2025年针对主流消费级和数据中心领域的DDR4及LPDDR4产品发布了停产通知(EOL),预计相关最终出货在2026年初结束。产能的转移使得汽车、国防、工业等依赖长生命周期产品的行业面临供应风险,美光重启DDR4生产并扩产正是为了填补这一市场缺口。

MLCC价格循环已来到反转向上的关键点

根据TrendForce集邦咨询5月上旬最新调查,旺盛的AI芯片需求导致高端MLCC供需偏紧,并压缩消费类MLCC供货,促使部分代理商展开预防性囤购,供应商则以调价回应。近期ODM与供应商议价结果也显示,整体MLCC价格平均降幅创下近三年新低,显示MLCC价格循环已来到反转向上的关键点。

多家国际芯片原厂再度涨价:NXP、TI、英飞凌、ST齐调价

5月份,德州仪器(TI)、恩智浦(NXP)、英飞凌、意法半导体(ST)等国际原厂相继宣布新一轮涨价。

其中,恩智浦(NXP)于5月1日发布通知,宣布自6月1日起对部分产品调价,这是NXP年内第二次涨价(上一次于4月启动)。

德州仪器(TI)5月7日发布通知,自7月1日起上调全系列产品价格,涨幅依材料与技术而定。这是TI近两年内第四次大规模涨价,最近一次在2026年4月。

英飞凌于5月26日向客户发出通知,宣布计划自7月1日起对部分产品调价,亦为其年内第二轮提价。

意法半导体(ST)近日也已发出调价通知,自6月28日起上调部分产品价格。这是TI继3月24日涨价后,2026年内第二次宣布涨价。

国内模拟芯片原厂矽力杰涨价函传出

市场消息显示,矽力杰已于5月25日官宣,自7月1日起对部分产品进行适度价格调整,具体涨幅依品项而定,涨价主因是晶圆制造、封测及原物料等供应链成本上升。

此次调价覆盖部分电源管理IC等模拟芯片产品,非全线涨价,且未公开具体幅度。此轮涨价属行业共性,受联电、日月光等代工/封测厂提价推动,非终端需求回暖所致。

深圳天微电子发布涨价函,涨幅10%-30%

深圳市天微电子股份有限公司于5月18日通过其微信服务号发布产品涨价函。涨价函中说明,由于全球半导体产业链波动、晶圆原材料价格大幅上涨,以及晶圆、封测等各环节成本持续上调,上游供应链成本压力已远超公司内部可消化的极限。为保障产业链稳定运转、维持产品品质及正常供货交付,公司决定自2026年5月20日起,对全系列产品价格进行统一上调,涨幅为10%至30%,具体型号的调价幅度以公司报价为准。

台积电计划3nm制程下半年涨价15%

据报道,台积电计划于下半年再度上调3纳米制程报价,涨幅最高达15%,明年还可能进一步上涨5%至10%。业内人士指出,此轮涨价并非单一客户拉货所致,而是AI时代先进制程供需结构发生根本性转变的集中体现。

过去,3nm制程的主要需求来自智能手机SoC,结构相对单一。但随着AI服务器平台更新周期全面启动,英伟达、AMD、谷歌、AWS及多家云端服务商加速导入3nm,投片需求快速升温。尤其大型云服务商积极布局自研ASIC,意在降低对通用GPU的依赖,进一步拓宽了3nm的需求来源。

企业风向标

华为发表“韬(τ)定律”

5月25日,在2026国际电路与系统研讨会上,华为公司董事、半导体业务部总裁何庭波在题为《半导体新路径探索与实践》的主旨演讲中,正式发表“韬(τ)定律”,这是中国在全球半导体领域首次提出指导产业发展的新原则。韬(τ)定律提出以“时间微缩”替代“几何微缩”,以系统性降低时间常数(韬τ)为目标,通过逻辑折叠(Logic Folding)等创新技术,持续压缩芯片内部的信号传播时延,不断提升晶体管密度,从而实现半导体与电子系统的持续演进。

与摩尔定律聚焦于制程节点缩小不同,韬(τ)定律强调从元件、电路、芯片到系统层面的多层级协同优化。基于韬(τ)定律,华为过去六年已成功设计并量产了381款芯片。今年秋季,华为将发布新的麒麟手机芯片,完整采用逻辑折叠技术,大幅提升相关性能。预计到2031年,基于韬(τ)定律的高端芯片晶体管密度将达到1.4纳米制程的同等水平。

三星罢工威胁正式消除:薪酬协议以73.7%赞成率通过

5月20日深夜,在韩国政府机构的紧急斡旋下,三星电子与跨企业工会达成暂定协议,原定于5月21日至6月7日、为期18天的全面罢工即刻暂停,暂时缓解了业界对全球半导体供应链中断的担忧。5月27日,三星电子管理层与工会就2026年工资谈判达成的初步协议在工会投票中获得了73.7%的赞成票通过,随后双方在京畿道龙仁市箕兴的三星电子The UniverSE举行了签约仪式,正式签署了该协议。至此,三星电子的工会总罢工威胁终于消除。但是,由于三星电子内外对该协议和工会投票有效性的反对声浪持续不断,在彻底实现稳定之前还有许多障碍需要克服。

村田宣布新建热敏电阻工厂

被动元件大厂村田宣布,将在日本滋贺县东近江市建设一座新的热敏电阻制造工厂。此举旨在扩大产能并强化生产体制,以满足热敏电阻产品的中长期需求增长。新厂预计2028年8月竣工,建筑总投资约169亿日元,投产后将强化村田的生产体制、扩大其生产能力。

ADI收购Empower,布局AI供电方案

5月19日,全球模拟芯片巨头亚德诺(ADI)正式官宣,将以15亿美元全现金方式收购硅谷电源管理初创企业Empower Semiconductor,交易预计于2026年下半年完成,待通过美国反垄断审查及常规交割流程后落地。

Empower成立于2014年,专注于为AI处理器和数据中心开发集成电压调节器(IVR)和嵌入式硅电容。其技术能将电源管理组件直接集成在AI芯片下方或内部,极大缩短电力传输距离,降低能耗与散热压力,直击当前高性能AI芯片的供电瓶颈。

此次收购旨在强化ADI在AI基础设施电源管理领域的核心竞争力。Empower的技术已获得Marvell等芯片厂商的采用。收购成功后,ADI将能更直接地与英伟达当前的主要电源管理芯片供应商MPS竞争。

索尼携手台积电成立日本CIS合资企业

据报道,索尼与台积电宣布,将在日本共同成立一家专注于图像传感器的合资企业。双方将依托这一合作平台,推动AI技术在图像传感领域的深度应用,重点提升游戏开发与交付效率,并探索物理人工智能的实际落地场景。

索尼表示,通过整合台积电的先进制造能力与自身影像技术优势,将加速AI驱动型影像解决方案的产业化进程。此外,双方还将借此拓展汽车、机器人等物理AI应用领域的新机遇,为未来技术创新与产业升级奠定基础。

长鑫科技科创板IPO成功过会

5月27日,上交所科创板上市审核委员会2026年第27次审议会议结果公布,长鑫科技首次公开发行股票(IPO)并在科创板上市申请获得审议通过。

作为国内规模最大、技术最先进、唯一实现DRAM(动态随机存取内存)芯片大规模量产的IDM(垂直整合制造)企业,长鑫科技成功过会,标志着A股市场即将迎来真正意义上的存储芯片全产业链龙头。本次IPO长鑫科技拟募资总额高达295亿元,主要用于存储器晶圆制造量产线技术升级改造项目、DRAM存储器技术升级项目,以及动态随机存取存储器前瞻技术研究与开发项目,将进一步提升公司的市场竞争力,助力国产存储芯片加速实现自主可控。

紫光国微公告收购瑞能半导体

近日,紫光国微发布公告,计划以19亿元的价格收购瑞能半导体100%股权,旨在完善功率半导体产业链布局。收购款中3.8亿元以现金支付,剩余15.2亿元通过发行股份支付。交易完成后瑞能半导体将成为紫光国微全资子公司。

瑞能半导体是国内功率半导体IDM企业,前身源自恩智浦功率器件部门,2015年中资财团全资收购后实现独立运营,并于2019年完成100%中资控股。瑞能半导体拥有吉林、北京两座晶圆厂及上海模块厂。瑞能半导体晶闸管产品市场份额位居全球第一,碳化硅功率二极管在国内市场排名前列。

平头哥AI芯片真武M890首次亮相,性能提升至3倍

5月20日,在2026阿里云峰会上,平头哥新一代训推一体AI芯片真武M890首次亮相,该芯片内置144GB显存,片间互联带宽达到800GB/s,性能是真武810E的3倍,原生支持FP32到FP4等多种数据精度,可应用于高精度训练、低精度和超低精度推理的全场景。配合自研ICN Switch1.0芯片,可实现64卡全带宽互联,显著提升大规模智算集群计算的效率与稳定性。这是面向Agentic时代全面升级的重要部分,当天阿里云推出了全新“芯-云-模型-推理”技术体系。

腾讯自研“沧海芯片”V2版本即将量产

5月27日消息,腾讯自研视频编解码芯片“沧海”V2已经成功点亮并进入量产周期,预计2026年下半年全面对外提供线上服务。该芯片在编解码、极速高清与渲染三大能力较前代实现显著升级。据了解,从2019年启动研发到2023年量产,沧海V1芯片在腾讯云及直播点播、4K转码、云游戏等场景中已部署超10万片。V2芯片在V1规模化落地基础上迭代,腾讯在音视频领域的技术积累将通过腾讯云媒体处理产品以公有云、私有云或SDK形式对外开放。

产业政策

-

广东省战略性新兴产业投资引导基金正式启动,总规模1000亿元

-

深圳“十五五”规划纲要:积极布局新一代移动通信、新型显示等重点领域,做强半导体与集成电路全品类制造

1 / Earth Hour

♦ 华强电子产业研究所(HQ Research)成立于2012年,是深圳华强(股票代码000062.SZ)旗下专注于电子产业链研究和科技创新赋能的第三方行业智库。

华强电子产业研究所设有国际科技创新赋能中心、电子产业成果转化与技术转移服务平台、专精特新加速器平台、产业研究咨询中心四大服务主体,主要开展科技创新赋能和产业研究咨询两大核心服务,助推电子产业高质量发展。

♦ 深圳华强实业股份有限公司(简称“深圳华强”)于1994年成立,1997年1月在深圳证券交易所上市,在电子信息产业深耕三十余年,打造了中国本土最大的综合性电子元器件交易及服务平台,既是国内电子元器件授权分销龙头企业(主品牌为“华强半导体集团”),也是电子元器件长尾交易数字化、智能化变革的先行者,并拥有全球最大的电子专业市场“华强电子世界”和全球知名的电子元器件B2B信息服务网站“华强电子网”。

点击关注 了解更多