瀚林汇国际咨询旗下咨询平台,为企业成长贡献力量!

红筹架构搭建|汇合规申报|国际并购上市

================================

分享:恒杉(ID:gh_a80ed55ed650)

编辑:松泽李明贤

在红筹架构搭建与境外上市筹备过程中,37号文登记始终是创始人、投资人和中介团队高度紧张的合规事项。不少项目推进到上市尽调阶段,券商与律师对历史股权结构进行穿透核查时,才突然抛出一个问题:境内居民通过其已有的境外公司,用海外自有资金投资了另一家红筹架构主体,这笔投资是不是漏办了37号文?要不要赶紧补办?

这个问题之所以高频出现,恰恰反映了市场对37号文最普遍的认知偏差 —— 将其等同于 "所有境外投资的登记手续"。而实务中最容易被误判的一类情形,正是境内居民个人通过其持股的非居民企业,以海外自有资金对另一红筹架构进行财务性投资。本文结合两个真实简化案例与2025-2026年最新监管口径,拆解一个关键结论:很多时候,不是 "没来得及办",而是 "本就不该办"。

一、两个典型误判场景

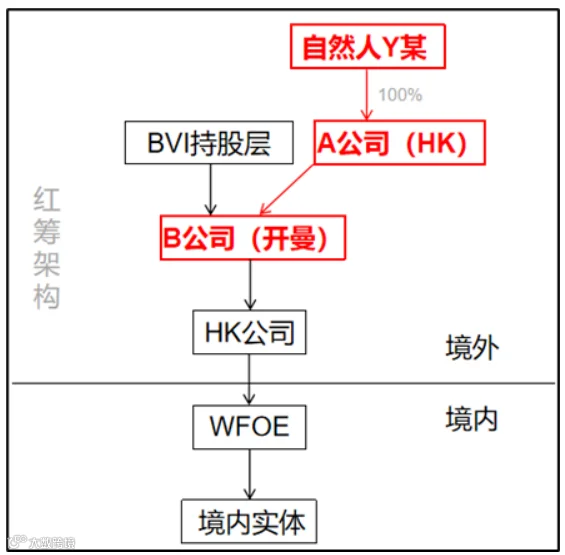

案例一:纯境外财务投资场景

基本结构:

-

境内居民个人Z先生,早年通过合法途径在香港设立了A投资公司,资金均来源于境外积累的经营利润与投资收益; -

-

2023年,A公司以自有资金认购了开曼B公司的优先股; -

-

B公司为标准红筹架构,下设香港子公司并通过WFOE控制境内运营实体,目前正筹备港交所上市。 -

尽调疑问: Z先生作为境内居民,间接持有了红筹上市公司的股权,是否需要补办37号文登记?

结论:不需要,也无法补办。 这是最典型的认知错位——投资行为全程发生在境外,资金不涉及跨境流出,Z先生的香港A公司本身不承担SPV功能,这笔交易本质是一次纯境外的财务投资,不在37号文的监管射程内。

案例二:多层嵌套的边界场景

基本结构:

-

境内居民个人W女士,持有BVI公司C的100%股权; -

-

C 公司持有新加坡D公司股权,D公司在当地有实际运营业务,资金均来自境外营业收入; -

-

2024年D公司参与了某开曼上市主体E的 Pre-IPO 轮融资,E公司拥有完整的红筹/VIE 架构与境内业务; -

-

W女士未就C公司办理过37号文登记。 -

尽调疑问: 穿透后W女士作为境内居民持有了红筹架构权益,是否构成 37号文项下的违规未登记?

结论:不构成。 关键判断在于C公司与D公司的设立目的 ——二者均以境外实际经营与投资为目的,并非为了承接境内权益、开展返程投资而设立的特殊目的公司。即使最终投资标的带有红筹属性,也不改变上游投资主体的性质。W女士无需就该笔投资补办37号文登记。

二、认知误区:37号文≠所有境外投资登记

许多人潜意识里存在一个等式:境内居民个人+境外持股=需要办理37号文。这个判断逻辑是错误的。

37号文全称为《关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》(汇发〔2014〕37号)。从文件名即可提炼出三个核心关键词:境内居民、特殊目的公司(SPV)、返程投资,三者缺一不可。

从制度设计本源看,37号文监管的不是 "钱有没有出境",而是 "境内权益是否被包装到境外结构中,通过融资后再回流境内" 这条完整链条。它是红筹 / VIE 架构的配套规则,而非普适性的个人境外投资登记制度。

如果不存在 "境内权益→境外SPV→融资/持股→返程投资境内" 的闭环,本质上就不触发37号文的登记义务。

三、三步判断法:你的投资是否在监管范围内

结合2025年12月外汇局更新的《返程投资外汇业务操作指引(2026 年修订版)》监管精神与一线银行实操口径,判断一项投资是否适用37号文,只需依次回答三个问题:

第一步:有没有境内核心资产或业务作为底层支撑?

37号文的制度前提,是存在需要融资或被控制的境内实体(OPCO 或 VIE)。监管的核心关切,是境内权益出境的合规性以及返程资金入境的真实性。

如果投资结构满足以下全部特征:

-

底层资产与业务均在境外; -

投资资金来源于境外且不计划回流境内; -

不存在对境内公司的控制、股权或资产注入关系;

那么即便最终股东穿透至境内居民,通常也不构成 37 号文意义上的监管对象。这正是上述两个案例的核心共性 —— 投资链条全程闭环在境外。

第二步:投资主体是否承担 SPV 功能?

并非所有境外公司都是37号文语境下的 "特殊目的公司"。根据37号文第一条的法定定义,SPV是指境内居民以投融资为目的,以其合法持有的境内外资产或权益,在境外直接设立或间接控制的境外企业。

真正的SPV至少承载三项功能:

-

承接境内权益注入; -

对接境外融资或上市平台; -

将资金或控制权返程至境内。

如果境外公司只是用自有资金进行财务性持股投资,不承担任何返程控制或融资功能,即使股东是境内居民,也不属于37号文定义的SPV。案例中的香港A公司、BVI的C公司与新加坡D公司,均属此类。

第三步:是否形成返程投资的资金或控制闭环?

这是最核心的判断标准。37号文真正监管的是一条完整的跨境回路:境内权益注入境外SPV,SPV在境外融资后,资金或控制权再返程回到境内。

判断闭环是否存在,可以用 "三不原则" 快速自查:

不涉及境内公司股权、资产或经营权的注入与控制;

不发生资金从境内流向境外用于设立或出资 SPV 的行为;

不需要将境外融资或投资收益调回境内使用。

满足 "三不" 的投资安排,返程投资闭环根本不存在,自然也就不存在37号文的登记义务。

四、为什么 "补办" 在实操中行不通

回到最初的问题:既然不确定要不要办,那主动申请补办 "求个安心" 行不行?答案是:不行。不是愿不愿意的问题,而是制度上不具备可登记性。

第一,登记前提不成立

37号文登记的受理基础是 "存在特殊目的公司与返程投资安排"。银行在审核材料时,首先会核查境内权益证明、返程投资商业计划等核心文件。对于纯境外财务投资,既没有境内实体作为登记锚点,也没有返程投资计划作为登记事由,申请材料本身就不完整,银行无法受理。

第二,补登记有明确的适用边界

根据汇发〔2019〕28号文的规定,补登记针对的是 "真实合规的历史遗留境外投资问题",前提是该投资本身就属于应当办理37号文登记的情形。换言之,补登记解决的是 "该办但没办" 的问题,而非 "不该办也想办" 的问题。

2025-2026年的监管趋势显示,各地外汇局与经办银行对补登记的审核已从 "材料完整性" 转向 "真实性与合规性双重校验",深圳等地区执行口径尤为严格,对于不属于37号文适用范围的申请,直接予以退回而非补办。

第三,强行登记反而制造合规风险

如果为了 "求安心" 而虚构返程投资计划、包装 SPV 用途去申请登记,反而可能构成虚假申报。一旦后续核查发现实际用途与登记内容不符,将面临《外汇管理条例》项下的行政处罚,得不偿失。

五、2026 年监管趋势与实操建议

当前监管的几个新动向

穿透核查常态化:上市尽调与外汇核查均向上穿透至最终境内居民,不再满足于中间层境外主体的形式合规;

实质重于形式:不再仅凭 "是否设立了境外公司" 判断,而是重点考察是否存在返程投资的实质与资金闭环;

地区执行差异仍存:上海等地对部分历史遗留问题采取相对灵活的处理方式,深圳等地则严格坚守 "事前登记" 原则,补登记门槛较高;

年度报备趋严:已完成37号文登记的主体,每年6月30日前需通过银行报送境外SPV资产负债及权益数据,未报备将导致登记状态异常。

给当事人的实操建议

在跨境资本运作中,最常见的合规风险往往不是 "明知故犯",而是 "认知错位"——把不属于监管范围的事情当成了违规,又把真正需要合规的环节给忽略了。理解37号文真正监管的是什么,准确界定自身交易的性质,比盲目追求 "一纸登记" 更加重要。很多时候,确认 "不需要办",本身就是最好的合规结论。

如需了解更多详情内容,欢迎咨询我们

瀚林汇商业咨询是一家集境内外股权架构搭建、红筹架构搭建、境内外股权激励、财税体系建设咨询、外汇登记(37号文登记、ODI登记、7号文登记)、人力资源体系建设为一体的商业咨询公司,本企业拥有行业内知名的咨询顾问、拥有上百家企业辅导落地经验,从战略体系到内控体系为一体的专业咨询机构,为企业提供并链接各行业成功企业与实战型大咖为企业家及其企业输出创新、可行的指导和执行办法。

微信咨询电话☎️:13480949549 (微信同号)

微信客服邮箱📮:hengshanzixun_sz163.com