-

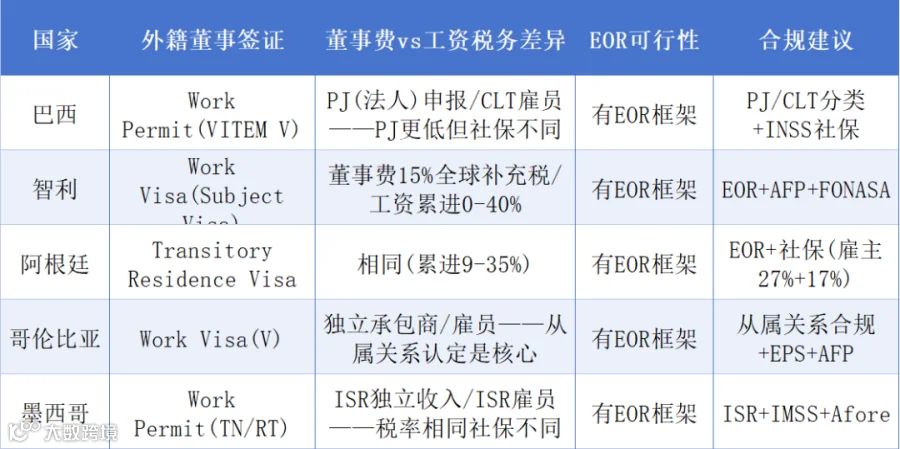

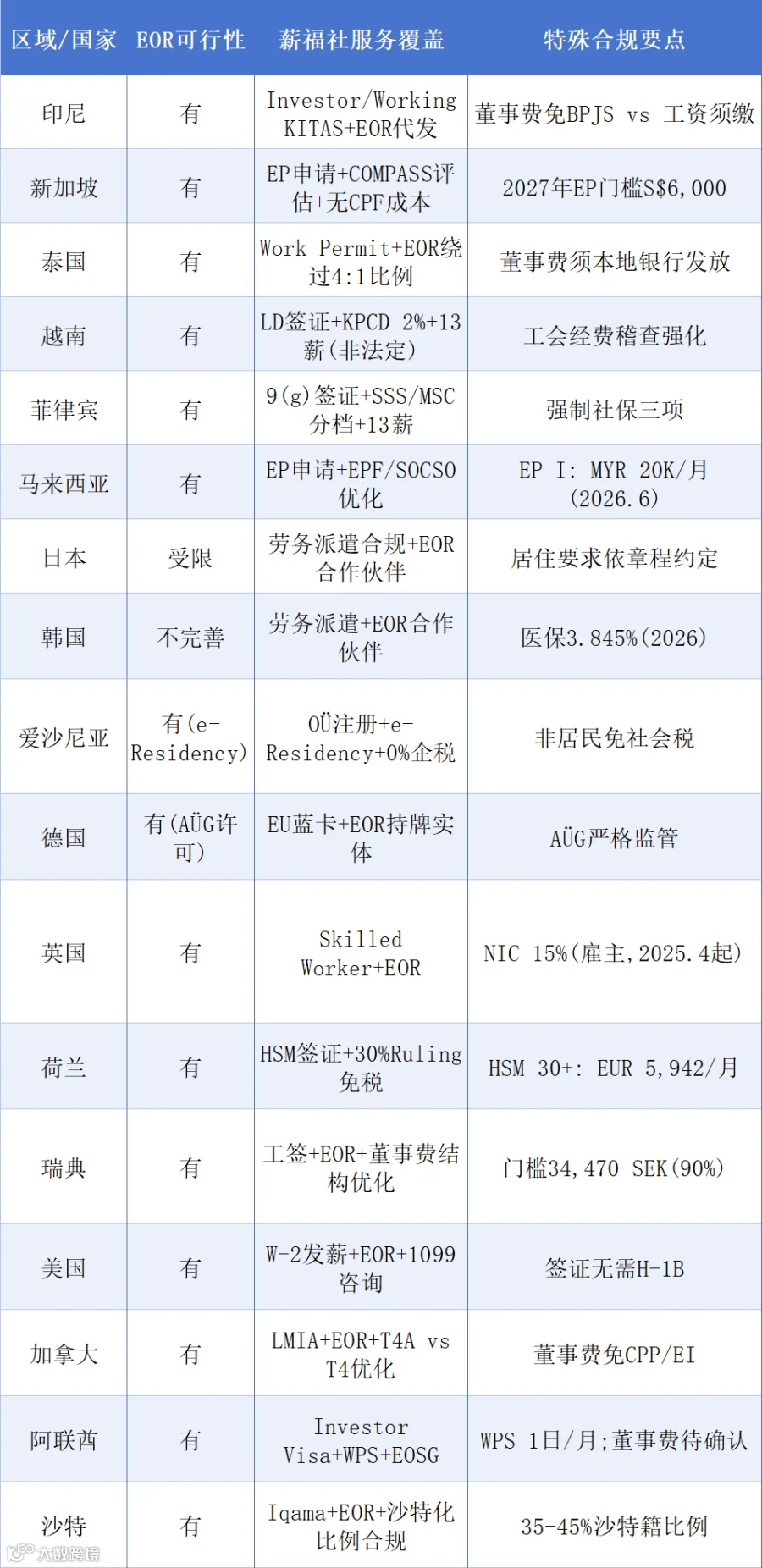

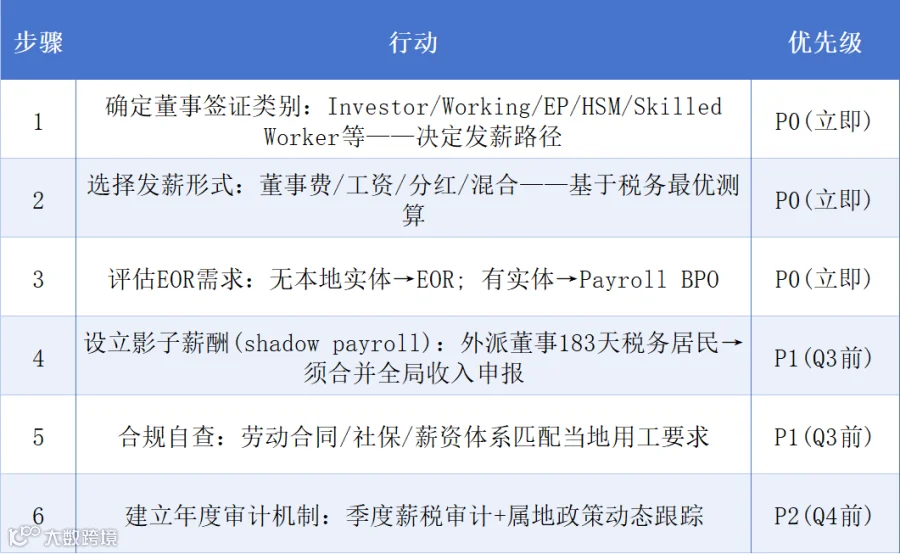

印尼KITAS董事有Investor/Working双通道,Investor KITAS免RPTKA/IMTA但收入仅限分红+董事费(非工资),Working KITAS需RPTKA+BPJS但可领工资

-

欧洲董事费(Director Fee)vs 工资(Salary)vs 分红(Dividend)各有税务最优路径,EOR为无实体企业首选

-

新加坡/泰国/越南/菲律宾/马来西亚均允许EOR模式替代实体雇佣,董事可通过EOR发薪+工签合规

-

阿联酋WPS新规要求所有工资通过系统发放;董事费是否受WPS约束尚无明确规定,建议咨询MOHRE确认

-

Estonia e-Residency为全球最轻量的董事远程发薪通道,0%企税+22/78分红税(2025年起旧14%体系已废除)。

-

非洲/南美多数国家无EOR法律框架,董事发薪须依赖本地实体或国际承包商模式

-

路径A: Investor KITAS + 董事费(director fee) — 无需RPTKA/IMTA/BPJS,董事费通过董事会决议发放,PPh 21由公司代扣代缴,税务最简路径。

-

路径B: Working KITAS + EOR代发工资 — 通过薪福社印尼实体作为名义雇主,代发工资+BPJS+PPh 21,董事以EOR雇员身份获得工签。

-

路径C: 混合结构 — 董事费(本地) + 离岸工资(母国),需影子薪酬(shadow payroll)申报全局收入。

-

外籍董事须持Employment Pass(EP)或EntrePass,2027年1月起EP门槛升至S$6,000/月。

-

新加坡无强制社保(CPF仅限公民/PR),外籍董事无CPF缴纳义务——显著降低用工成本。

-

董事费(director fee)与工资(salary)税务处理相同,均适用累进个税(0-22%)。

-

无本地实体时:通过EOR(薪福社新加坡实体)作为名义雇主,EP申请+工资发放+个税代扣一站式完成。

-

COMPASS框架加分项:毕业于指定大学(含部分中国高校)可获加分,有利于EP审批。

-

外籍董事须持Non-Immigrant B签证+Work Permit,最低薪资门槛因国籍不同(如中国籍>=THB 45,000/月)。

-

泰国公司须至少4:1泰籍:外籍员工比例,初创公司难以满足——EOR可绕过此限制。

-

董事费须通过泰国公司银行账户发放,不能由离岸母公司直发——否则违反外汇管制。

-

社保(Social Security)强制缴纳:雇主+雇员各5%(上限THB 750/月),外籍董事同样适用。

-

外籍董事须持LD(Lao Dong)工作签证,须有本地实体雇主——EOR为无实体企业唯一合规路径。

-

工会经费(KPCD):雇主须按工资总额2%缴纳,2026年强化稽查力度——董事费同样纳入基数。

-

外籍员工须缴纳强制社保:雇主合计约20.5%(BHXH 17.5%+BHYT 3%,外籍免失业保险);雇员合计9.5%(BHXH 8%+BHYT 1.5%)【已更正】,但仅限于在越南工作满183天的税务居民。

-

外籍董事须持9(g)Pre-Arranged Employee Commercial Visa,须有本地实体雇主。

-

13薪(第13个月工资)为法定强制义务(Presidential Decree No. 851),按基本工资1:1发放——董事费计入基数。

-

SSS:雇主费率按MSC(薪资档次)分档——低档(MSC A-C)约3.6%,高档(MSC D以上)约8%

-

PhilHealth:固定费率,雇主2.75%(收入<=PHP 80K)或2.95%(收入>PHP 80K)

-

Pag-IBIG:雇主2%(前PHP 5,000基数)+ 最高可达4%(超过PHP 5,000部分)

-

合计:约13.6%(低薪资段)至~14.95%(高薪资段),视具体薪资水平而定

-

EP Category I(专业人才):MYR20,000/月及以上

-

EP Category II(技术人才):MYR 10,000 – 19,999/月

-

EP Category III(临时工):MYR 5,000 – 9,999/月

-

EPIS(Employment Pass Issuance)须由本地实体申请——无实体须走EOR路径。

-

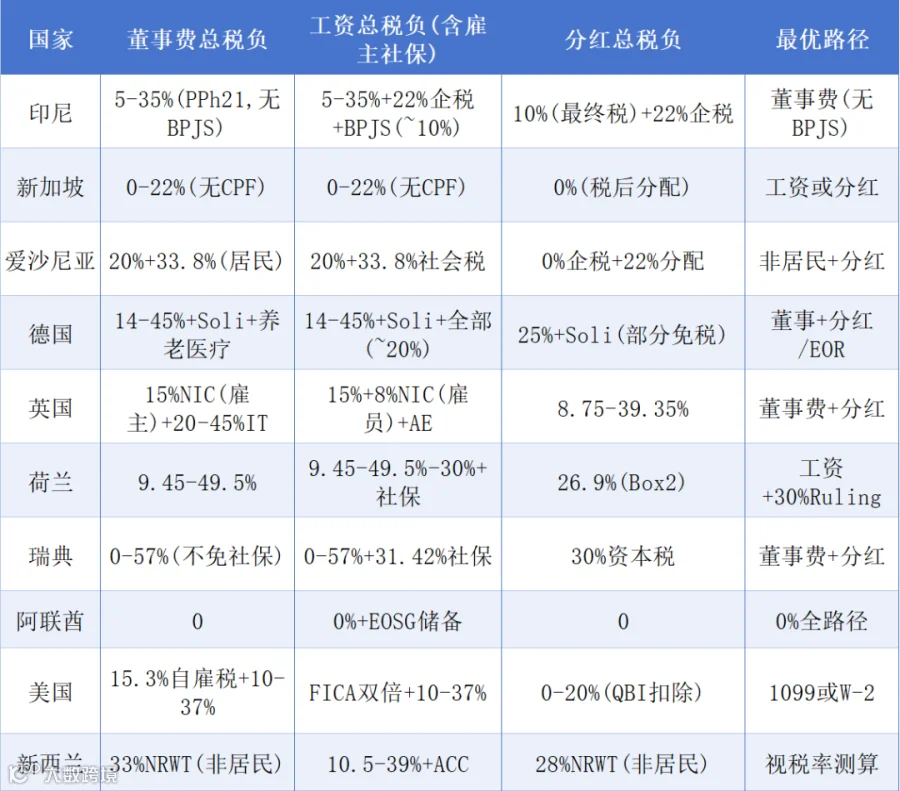

董事费vs工资的税务差异:董事费适用PPh 21累进税但无EPF/SOCSO社保;工资须缴EPF(雇主13%+雇员11%)+SOCSO(雇主1.75%+雇员0.5%)。

-

初创公司最优路径:EOR雇佣+工资结构拆分(基本工资压低+津贴补足),降低EPF基数。

-

董事报酬(役員報酬)须在章程或股东大会中确定金额,不能随意变更——与工资(従業員給与)的管理方式不同。

-

董事报酬适用所得税累进(5-45%),但无须缴纳社会保险(厚生年金/健康保险)的部分——仅适用国民年金+国民健康保险(自营职业者类别)。

-

无本地实体时:可通过EOR(日本法人)作为名义雇主,但日本EOR市场受限(Worker's Dispatch Act限制)——须使用特定劳务派遣模式。

-

外籍董事须持E-7(特定活动)签证或D-8(投资)签证。D-8投资签证适用于外资公司股东/董事,类似印尼Investor KITAS。

-

四大保险强制缴纳:国民年金(雇主4.5%+雇员4.5%)、雇佣保险(雇主0.8-1.8%,按企业规模/行业)、产灾保险(雇主0.7-18.6%按行业)。

-

董事报酬分两种:董事酬劳(이사 보수)与工资(급여)——税务处理类似但社保适用不同。

-

韩国EOR法律框架尚不完善,多数通过劳务派遣或直接雇佣模式。

-

董事费(Director Fee)vs工资(Salary)vs分红(Dividend)是每个欧洲国家的税务三岔路口,选择不同路径总税负差异可达20-40%。

-

EU工资透明度指令(2026年6月7日起)要求招聘时披露薪酬区间——但对董事费/分红暂无约束。

-

EOR模式在欧盟法律框架下广泛认可 (Arbeitnehmerüberlassung/GiGroup等),初创公司首选轻资产路径。

-

e-Residency允许全球任何人远程注册爱沙尼亚OÜ(有限公司)并担任董事——无需在爱沙尼亚居住或持签证。

-

0%企业所得税:未分配利润不征税,仅分红时按22/78(约22%毛额)缴纳分配税(信源:Estonia CIT Act §50, 2025修订)——2025年起旧14%体系已废除。

-

董事报酬(director remuneration)适用20%固定所得税+33.8%社会税(仅当董事为爱沙尼亚税务居民时)。

-

非居民董事:仅缴纳20%所得税(无社会税)——最优路径为非居民身份+分红。

-

初创公司极致轻量:注册费约EUR 190+月度虚拟办公EUR 30=全合规,无需HR/财务团队。

-

GmbH董事(Geschäftsführer)报酬须在劳动合同或股东决议中确定,适用所得税累进(14-45%)+团结附加税(Soli 5.5%) + 教会税(8-9%可选)。

-

GmbH董事在社会保险法下通常被归类为"类似雇员"(arbeitnehmerähnliche Person)——须缴纳法定养老+医疗保险,但无失业保险。

-

EOR须持AÜG(Arbeitnehmerüberlassungsgesetz)劳务派遣许可——德国EOR市场严格监管,仅持牌机构可运营。

-

无本地实体路径:通过薪福社德国EOR实体雇佣董事+EU蓝卡(门槛EUR 50,700/年)。

-

2026年3月移民改革后,Skilled Worker签证门槛上调——外籍董事须满足最低薪资要求。

-

无本地实体:可通过EOR(薪福社英国实体)作为名义雇主,申请Skilled Worker签证+发薪+PAYE个税。

-

分红(dividend)税率:8.75%(基本)+33.75%(附加)+39.35%(高率)——对比工资累进20-45%+NIC后,总税负差异显著。

-

30% Ruling:外籍员工(含董事)前5年可享30%工资免税——仅限工资形式,不适用董事费/分红。

-

董事费(director fee)适用Box 1所得税累进(9.45-49.5%);分红适用Box 2固定26.9%。

-

荷兰EOR市场成熟:通过薪福社荷兰实体雇佣董事,享30% Ruling免税。

-

2026年6月工签门槛90%中位数=34,470 SEK/月 (信源:Migrationsverket 2026-04-01公告 + SCB 2025年工资统计)——董事须达到此门槛才能获得工签。

-

董事费(director fee)不受行业集体协议(collective agreement)约束——工资则必须匹配集体协议最低标准。

-

董事费原则上与工资同等缴纳31.42%雇主社保 (arbetsgivaravgifter),仅在EU法规或董事全部在境外履职时可能豁免,并非自动免除。

-

非居民董事适用SINK税25%固定税率,无任何税前扣除。

-

分红税率30%(资本所得税),对比工资累进0-57%——董事+分红路径总税负远低于工资路径。

-

外籍董事在公司法层面无需签证——美国大多数州(含Delaware/NY)不禁止非美国公民担任董事。

-

若董事实际在美国居住工作,则须解决签证问题(H-1B/L-1/O-1/E-2等),但董事身份本身不要求特定签证类别。

-

税务分类核心:董事费→1099-MISC(非雇员收入)/工资→W-2(雇员收入)——决定是否缴纳FICA(7.65%雇员+7.65%雇主)。

-

1099路径(独立承包商/董事):无FICA但须自缴15.3%自雇税(Self-Employment Tax);W-2路径:雇主代扣FICA+联邦/州所得税。

-

2026年H-1B费用$100,000提案——但外籍董事可选择E-2(投资人签证)或O-1(杰出人才签证)绕过H-1B。

-

无美国实体:通过EOR(薪福社美国实体)雇佣董事,W-2发薪+FICA+联邦/州税。

-

外籍董事在公司法层面同样无国籍限制,联邦/各省公司法均允许非居民担任董事。

-

税务三层架构:联邦税(15-33%)+省税(4-21%)+CPP(5.95%雇员+5.95%雇主,2024年CPP2增强后)+EI(1.66%雇员+2.32%雇主,即1.4倍)。

-

董事费(director fee)在加拿大通常按T4A申报(非雇员收入),无CPP/EI缴纳——对比工资(T4)须缴全部。

-

无本地实体:通过EOR(薪福社加拿大实体)雇佣董事,T4发薪+CPP+EI+联邦/省税。

-

阿联酋0%个人所得税——全球为数不多的完全无个税国家,外籍董事总税负仅含5%增值税(消费层面)。

-

外籍董事须持Investor Visa(投资签证)或Employment Visa(雇佣签证):Investor Visa要求持有公司股份>=AED 72,000(自由贸易区)/AED 150,000(mainland)。

-

EOSG(期满离职金)适用要点(保守立场):

-

薪酬拆分关键:基本工资+津贴拆分可降低EOSG成本约46.7%(简化模型估算:1-8,000/15,000,非官方数据;案例:AED 15,000全包 vs AED 8,000基本+AED 7,000津贴)。

-

沙特0%个税(仅对外籍员工)——但须缴纳2.5%Zakat(伊斯兰宗教税,仅对沙特公民/实体)。

-

沙特化(Nitaqat):2026年按行业差异,部分行业达30-45%沙特籍员工比例(如工程类30%工程师配额2026.6.30生效)——初创公司难以满足,EOR可灵活应对。

-

外籍董事须持Iqama(居留许可)+Work Permit,须由沙特实体担保——无实体须走EOR。

-

GOSI(社保):沙特籍雇主22%+雇员10%;外籍员工雇主仅缴2%失业险(SANID),无个人扣款。

-

多数非洲国家(肯尼亚/尼日利亚/南非/加纳/埃及等)EOR法律框架不成熟或不存在——董事发薪须依赖本地实体或国际承包商模式。

-

外汇管制严格:南非/尼日利亚/埃及等国跨境汇款须获央行审批,董事离岸发薪受限。

-

董事报酬税务处理不明确:多数非洲国家公司法未区分董事费与工资,统按雇员收入征税。

-

董事费(director fee)被ATO归类为OTE(普通时间收入),须缴纳12% Super Guarantee(2025-27财年均为12%,自2025-26起达到12%上限)——并非自动免除。唯一豁免:支付给董事自己的Pty Ltd公司实体而非个人,或以分红形式发放。

-

2026年7月1日起Payday Super新规要求SG在付款后7个工作日内到账,不再允许季度末批量缴纳。

-

外籍董事须持482(TSS)签证或188(BIIP)投资签证——482门槛取决于职业类别(Skill Level 1-3)。

-

PAYG个税代扣:董事费适用PAYG(W) withholding+边际税率累进(0-45%)+Medicare Levy 2%。

-

无本地实体:通过EOR(薪福社澳洲实体)雇佣董事,482签证+PAYE+Super(如选择工资路径)。

-

居民董事的董事费适用累进个税(10.5-39%)+ACC(雇主1.39%/雇员1.60%)——对比非居民33%预扣税需个案测算最优路径。

-

无本地实体:通过EOR(薪福社新西兰实体)雇佣董事,含工签+PAYE+ACC。

-

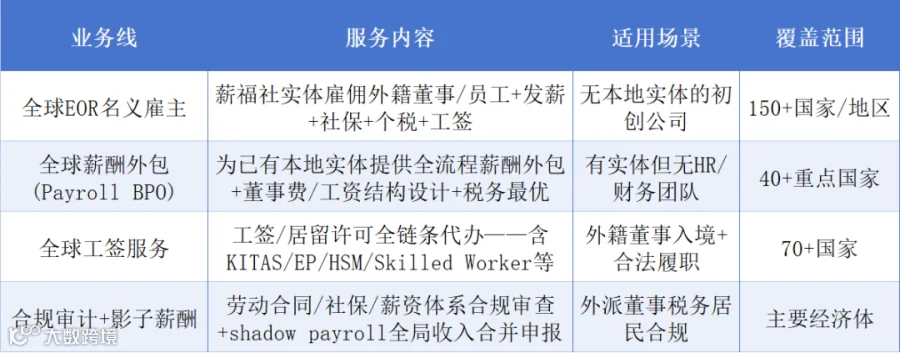

用友集团背书:30年出海领航经验+1000+企业服务案例+海外12个分支机构+600+海外团队+100+专家团队。

-

双轮驱动:国内社会化用工(友服平台)+全球EOR(Anchorwe平台)覆盖企业全生命周期。

-

Anchor AI:根据中国客户需求和场景定制的数字化全球员工管理系统+精准政策解答。

-

灵活适配:初创公司1-3人先遣→快速扩张1-50人→成熟深耕15人以上——三阶段无缝切换EOR/自建实体。

2026-06-22

2026-06-22

2026-06-12

2026-06-12