大家好,这里是供应链日常。

物流人的茶水间,职场人的充电站。

今天的文章偏长,适合先收藏,留出十几分钟慢慢看。它讨论的不只是汽车行业,也包括我们如何理解效率、技术、组织和增长约束。

写在前面

过去我们一直相信:规模更大,企业就会更强。效率更高,企业就会更赚钱。技术更先进,行业就会更有价值。

-

2026年中国汽车重庆论坛上,行业开始频繁讨论“价值战”,因为价格战的边际效应正在减弱。 -

广汽丰田5月销量环比增长,传统合资品牌重新被市场讨论,可靠、耐用、稳定、可预期这些老词,好像又有了新的分量。 -

互联网那边,《置身钉内》刷屏,钉钉管理层调整,很多职场人从里面看到了自己公司的影子。

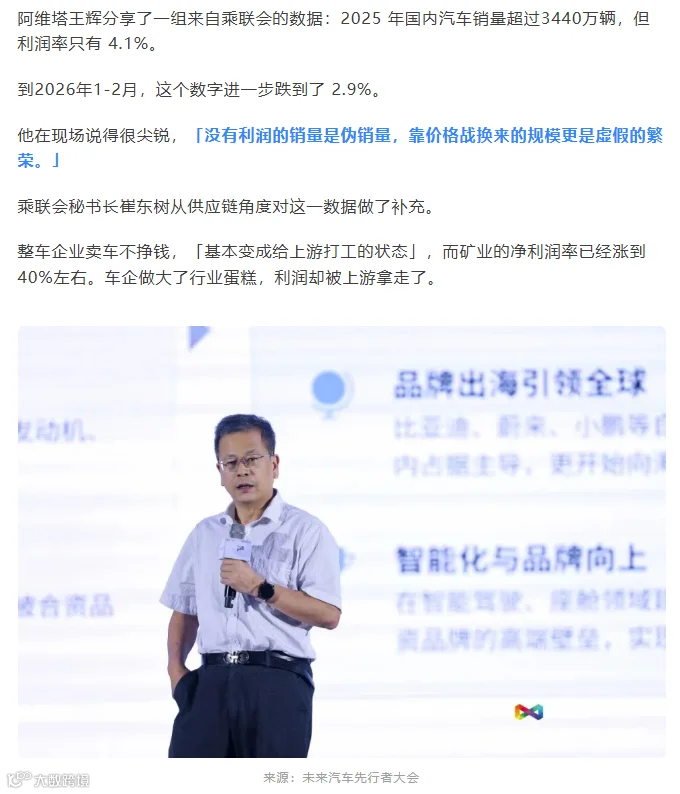

1、2.9%不是一个财务数字,而是一个时代信号

汽车行业利润率跌到2.9%,最值得关注的不是“低”。而是它低得有点不符合常识。

很多人可能会说,现在制造业都难,汽车行业利润低也正常。但如果横向看一下,会发现事情没那么简单。

2025年,全国规模以上工业企业营业收入利润率是5.31%。制造业整体是4.70%。而汽车制造业只有约4.1%。这已经低于工业整体,也低于制造业整体。更扎心的是,很多我们印象中“没那么性感”的传统制造业,利润率反而比汽车高。

2025年,通用设备制造业利润率约7.0%。专用设备制造业约7.7%。铁路、船舶、航空航天和其他运输设备制造业约8.2%。食品制造业约7.7%。酒、饮料和精制茶制造业约19.2%。这些数字放在一起看,会有一种很强的反差:

汽车行业天天讲新能源、智能化、AI、全球化、超级供应链。但最后留下来的利润,还不如很多传统制造业。

到了2026年前两个月,汽车行业利润率进一步跌到2.9%。同期全国规模以上工业企业营业收入利润率是4.92%。也就是说,汽车不是简单地比自己过去差,而是在整个工业体系里,都显得越来越薄。

这就很值得想一想了。

一个重资产、高研发、高技术、高安全责任、高供应链复杂度的行业,为什么利润率会被打到这个位置?

如果一个行业拥有全球最大的市场、最完整的产业链、最快的技术迭代,却只能留下这么薄的利润,那我们到底应该说它“强”,还是说它“太累了”?

汽车行业现在最尴尬的地方在于:

它越来越像高科技行业,却越来越赚着低毛利制造业的钱。甚至有时候,连很多传统制造业的钱都赚不到。这可能才是2.9%真正刺眼的地方。它不是一个简单财务数字。它像一个时代信号。

提醒我们:有些行业看起来还在高速前进,但车厢里的人已经开始缺氧。

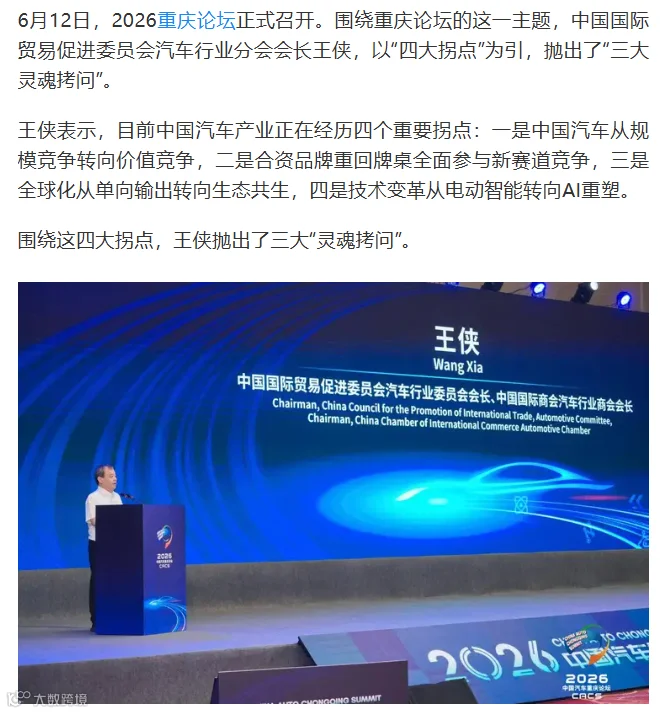

2、中国汽车重庆论坛为什么开始谈“价值战”?

今年中国汽车重庆论坛上,一个很重要的变化是:大家开始集中谈“价值战”。这不是一个普通口号。只有当价格战打到边际效应越来越弱的时候,行业才会重新讨论价值。

过去几年,汽车行业有一套非常清晰的竞争逻辑:

你降价,我跟进

你加配置,我再加配置

你上智驾,我也上智驾

你喊AI汽车,我就喊更强AI汽车

一开始,这套打法确实有效。消费者觉得车便宜了。媒体觉得行业热闹了。资本觉得故事还在。企业觉得销量还能冲。但价格战打到最后,往往会出现一个很残酷的结果:

车卖得更多了,钱没赚到

配置堆得更高了,用户未必更满意

企业更努力了,利润却更少了

行业更热闹了,链条却更脆弱了

王侠在2026中国汽车重庆论坛上提到,销量、营收、利润三重回落叠加出现,是一个非常罕见的现象。这句话很值得琢磨。

销量下降,行业可以解释为需求不好

营收下降,行业可以解释为价格下探

利润下降,行业可以解释为竞争激烈

但如果销量、营收、利润一起承压,就说明问题不只是某一个环节。它可能是整个增长模型正在遇到瓶颈。价格战最吊诡的地方在于:

对单个企业来说,降价可能是理性选择。但如果所有企业都降价,整个行业可能走向集体非理性。

这有点像电影院里看电影。

前排有人站起来,后排也只能站起来。

最后所有人都站着看。

每个人都是理性的,但整体体验变差了。

汽车行业今天很多竞争,也有点像这个场景。大家都不敢先坐下。因为谁先坐下,谁可能就看不见屏幕。于是大家越站越累。屏幕还是那个屏幕。但整个影院已经没人舒服了。

3、我们明明越来越高效,为什么越来越不赚钱?

过去十几年,汽车行业几乎把所有先进管理工具都用了一遍。

JIT、VMI、APS、数字化工厂、智能排产、供应链协同、采购降本、库存周转、物流优化、数据看板。

每一个词都正确

每一个动作都有道理

每一个项目都能写进汇报材料

但结果呢?

行业越来越卷

组织越来越忙

供应商越来越累

经销商越来越难

消费者越来越挑

利润率却越来越低

这就出现了一些很尴尬的问题:

如果我们每天都在优化,为什么结果越来越脆弱?

如果每个部门都完成了自己的KPI,为什么整个系统没有变得更健康?

如果每个环节都在降本,为什么企业并没有真正赚到钱?

这不是简单的管理问题。这背后可能是一个更深的问题:我们是不是把“效率”误认为了“价值”?

效率当然重要。没有效率,企业不可能活下去。但效率不是价值本身。

一个部门把库存降下来了,可能是效率提升。但如果关键物料断供导致停线,系统价值就被破坏了。

一个采购把价格谈下来了,可能是效率提升。但如果供应商利润太薄,后续研发、质量、交付能力下降,系统价值也被破坏了。

一个组织把会议、流程、报表做得越来越精细,看起来管理更强。但如果人越来越疲惫,决策越来越慢,真正的问题没人负责,那也不是价值。

我在供应链工作里感受最深的一点是:我们特别擅长计算看得见的成本,却很少计算看不见的风险。一颗零件降了几分钱,很容易写进降本成果。一次停线、一次质量波动、一次供应商现金流断裂、一次关键人员流失,却很难提前写进成本表。

这就是今天很多汽车人心里的拧巴感,不是大家不努力,而是大家太努力了,努力到最后,开始怀疑:

我们到底是在创造价值,还是在消耗系统?

4、我们是不是也困在一个更大的产业算法里?

说到这里,我突然想到几年前那篇刷屏的文章:《外卖骑手,困在系统里》。当时很多人讨论的是,平台算法如何不断压缩配送时间。骑手为了不超时,只能不断加速,甚至冒着更高的交通风险去完成订单。表面看,是骑手跑得越来越快。本质上,是系统把效率压力一层层压到了具体的人身上。

今天的汽车行业,会不会也有点像这样?

只不过,困住的不是某一个骑手。而是车企、供应商、经销商、职场人,甚至消费者。

销量排名,是一种算法

价格战,是一种算法

资本预期,是一种算法

产能利用率,是一种算法

供应商降本指标,是一种算法

用户对比参数表,也是一种算法

组织里的KPI、流程、汇报、会议,同样也是一种算法

每个企业都在被这些算法推动:

你不降价,别人降价

你不加配置,别人加配置

你不压成本,利润表撑不住

你不卷智能化,媒体和用户觉得你落后

你不快速响应,组织就认为你没有战斗力

于是所有人都开始加速:

车企加速

供应商加速

组织加速

员工加速

消费者也被不断教育:

你应该要更大屏幕

你应该要更强智驾

你应该要更多配置

你应该要更低价格

最后整个行业像一个不断提速的系统。大家都在跑。但很少有人停下来问一句:

我们到底是在创造价值,还是只是被系统推着继续内卷?

这时候,再回头看技术、科技和AI,就会发现一个更复杂的问题:技术当然有用、AI当然有用、数字化当然有用,它们可以提高研发效率,可以优化供应链预测,可以改善智能座舱体验,可以让排产、质检、客服、营销都更聪明。但技术解决不了所有问题。

AI可以帮助一家企业跑得更快,但它不一定能回答这个行业该往哪里跑

AI可以让供应链预测更准,但它不一定能解决需求不足

AI可以让排产更精细,但它不一定能解决产能过剩

AI可以让组织管理更透明,但它不一定能解决形式主义

AI可以让价格计算更智能,但它不一定能阻止所有企业一起降价

如果只有一家企业使用AI,它可能获得红利,但如果所有企业都使用AI,AI很快就会变成行业标配。到了那个时候,效率提升带来的红利,未必会留在企业利润表里。它可能会通过价格竞争、配置竞争、服务竞争,继续让渡给市场。这才是最值得警惕的地方。

技术不一定天然带来利润

效率不一定天然带来价值

AI不一定天然带来组织幸福

如果系统目标没有改变,技术越强,可能只是让系统跑得更快。而一个方向没有想清楚的系统,跑得越快,风险也越大。

这不是反技术,也不是否定新能源、智能化和AI。恰恰相反,正因为技术越来越强,我们才更应该追问:

这些技术到底是在增强人的能力,还是在加速系统对人的挤压?是在创造长期价值,还是在制造更高效率的内卷?是在让行业更健康,还是让行业用更先进的工具,继续打更残酷的价格战?

这个问题,比“哪家智驾更强”更底层。也比“哪个品牌销量更高”更难回答。

5、广汽丰田回暖:年轻人真的不喜欢智能化了吗?

这几年,有一种说法很流行:年轻人就喜欢新能源。年轻人就喜欢智能化。年轻人不在乎十年耐用、不在乎保值率、不在乎维修成本。

这个说法有一部分是对的。

我身边很多年轻同事,确实喜欢大屏、智驾、智能座舱、语音交互、OTA。他们不是不懂车。他们只是对车的理解,和上一代人不一样。所以,如果简单说“年轻人又回去喜欢传统车了”,这个判断很容易被反驳。

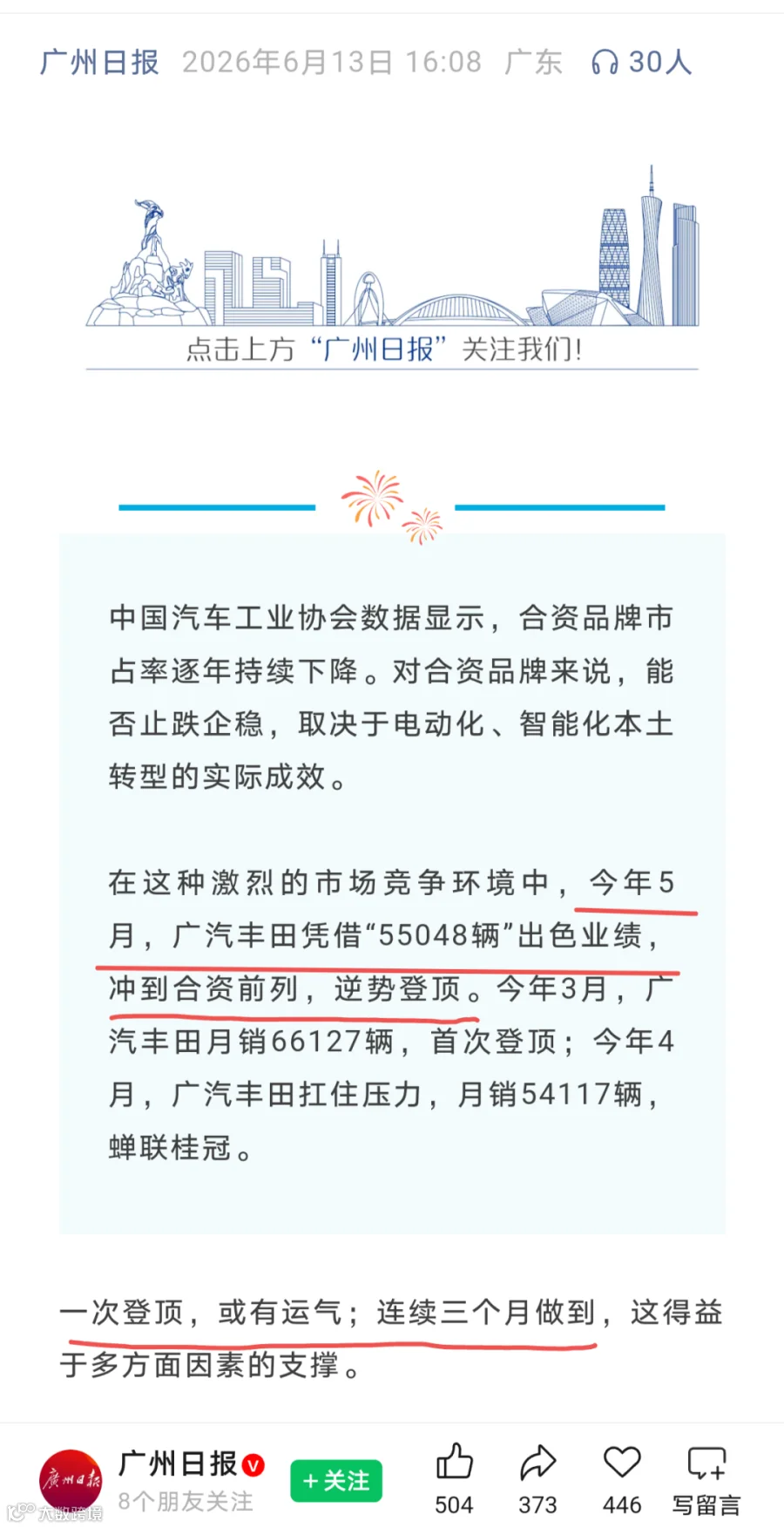

但最近广汽丰田的数据,确实值得放进来看看。2026年5月,广汽丰田销量,环比增长10%。1—5月累计销量达到29.16万辆,同比增长6.58%。更有意思的是,广汽丰田旗下铂智品牌5月销量超过1万辆,同比增长100.09%。此前,铂智3X在2026年3月零售量达到7,948台,登顶合资纯电车型销量榜首。

这组数据不是说丰田重新通吃市,更不是说新能源不行了。恰恰相反,丰田的回暖里,也包含新能源转型和本土化产品推进的因素。它真正值得思考的地方在于:

为什么在自主新能源和新势力疯狂卷智能化的时候,广汽丰田这样的传统合资品牌,仍然能在市场里重新找到位置?

我觉得变化的不是年轻人的欲望,而是年轻人的约束条件。过去大家买车,更多问的是:我喜欢什么?这车酷不酷?智能化强不强?开出去有没有面子?

现在越来越多人开始多问一句:我承担得起吗?保险贵不贵?维修贵不贵?电池衰减怎么办?三年后还值多少钱?工作如果不稳定,这个月供有没有压力?这不是年轻人突然变保守。而是时代把他们从欲望逻辑拉回了约束逻辑。

所以我现在看广汽丰田回暖,不会简单理解成“新能源不行了”。也不会简单理解成“消费者不喜欢智能化了”。它更像是在提醒行业:在不确定的环境里,市场开始重新给“确定性”定价。

丰田卖的不是落后,它卖的是可预期:故障率可预期、维修成本可预期、二手残值可预期、家用场景可预期… …这些东西在高速增长时代并不性感,但在增长约束期,它会突然变得值钱。

过去几年,很多车企卖的是可能性:

更强智驾

更强AI

更强生态

更强未来

但当消费者对未来收入、资产价格、就业稳定性的信心变弱之后,他们会重新关注确定性,这不是消费降级,这更像是消费决策的重心转移:

过去消费者愿意为未来想象付费;现在消费者开始为现实确定性付费。

年轻人不是不想要智能化。只是当未来预期变弱的时候,他们会开始问:这个智能化,最后到底是价值,还是成本?是让我更安心,还是让我承担更多不确定?是长期体验,还是发布会情绪?

所以,广汽丰田回暖真正值得讨论的,不是燃油车和新能源谁赢。而是一个更底层的问题:当市场从欲望扩张期进入增长约束期,消费者到底会为什么买单?是更激进的未来想象?还是更可预期的现实生活?

这个问题,比“谁的智驾更强”更值得汽车行业认真想一想。

这提醒了我,捷达独立后第一款电动车M6即将上市,过去这么多年,捷达最大的标签其实不是高级,也不是炫酷。而是皮实、耐用、便宜、好养,这可能才是捷达M6真正应该抓住的卖点,不是跟别人比谁更激进,而是告诉用户:电动车也可以很踏实。智能化也可以不浮夸,人生第一台电车,也可以不拿未来收入和维修风险去冒险。

如果说过去几年的新能源竞争,是把汽车做成一台更炫的智能终端;那么捷达M6这类产品真正要回答的,可能是另一个问题:能不能把电动车重新做回一台让普通家庭放心使用的生活工具?(车还没上市,这是我一厢情愿的臆想罢了,你认为捷达M6应该是什么样的呢?)

6、从贷款买房、贷款买车,到今天的谨慎消费

这个变化不只发生在汽车行业。过去二十年,中国社会很多消费行为背后都有一个共同假设:

未来会更好

收入会增长

房价会上涨

工作会越来越稳定

资产会越来越值钱

所以,

提前消费是合理的

贷款买房是合理的

贷款买车是合理的

信用卡、花呗、消费贷,也是合理的

因为大家默认:

未来的钱,比今天的钱更容易赚。这就是欲望扩张期的底层逻辑,它不是简单的贪婪。而是一种时代信念。大家相信明天会更好,所以敢把明天的钱拿到今天来花。

但是现在,很多人的预期变了:

房子不一定涨

收入不一定涨

工作不一定稳

行业不一定持续扩张

于是,过去那种“先透支、后增长”的逻辑开始被反噬:

消费者开始谨慎、企业开始降本、投资人开始看现金流、供应商开始担心回款、主机厂开始重新审视库存、产能和销量目标... ... 这其实是同一件事:当未来的确定性下降,所有人都会从扩张模式切换到防御模式。

这个时候,汽车消费就不再只是汽车消费,它变成了一个人对未来预期的投票。

你相信未来收入会增长,就敢买更贵的车。

你相信资产会升值,就敢加杠杆。

你相信工作会稳定,就敢提前透支。

反过来,如果你对未来不确定,你就会开始重新计算风险。所以,今天汽车行业面对的,不只是消费者买不买车的问题,而是消费者还相不相信未来的问题。这句话听起来有点重。但你把买房、买车、信用卡、消费贷、年轻人存钱、企业降本放在一起看,就会发现它们不是孤立事件。它们都是同一个时代心理的不同表现:过去大家怕错过,现在大家怕踩空。

7、《置身钉内》为什么会让那么多人破防?

最近阿里钉钉的事件,《置身钉内》之所以引发广泛共鸣,不只是因为它写了阿里,也不只是因为它写了钉钉。真正让很多人有共鸣的是:它写出了很多职场人心里那种说不清的疲惫感。

会议越来越多

流程越来越复杂

汇报越来越频繁

指标越来越细

系统越来越先进

工具越来越智能

但人好像并没有更自由、组织好像也没有更轻盈、很多人每天都在忙、但忙到最后,未必说得清自己到底创造了什么价值。

这件事和汽车行业其实很像,汽车行业也有大量类似现象:

表格越来越多

系统越来越多

KPI越来越多

降本项目越来越多

协同会议越来越多

专项推进越来越多

但利润率却越来越低。

这就很值得想一想:是不是很多组织已经陷入了一种“工具理性”?工具越来越强,指标越来越细,流程越来越严,但真正的价值感却越来越弱。企业不是没有效率,而是效率没有转化成价值;人不是没有努力,而是努力没有转化成意义。

这才是《置身钉内》真正刺痛人的地方,它不是一家公司的问题,它像是一面镜子,互联网人看到了自己,汽车人也能看到自己。制造业的人,可能看得更清楚。

当增长很快的时候,很多组织问题会被增长掩盖:只要业务还在涨,收入还在涨,估值还在涨,很多低效、内耗、形式主义都可以被忍受。但当增长放缓后,这些问题就会浮出水面:

过去看起来是管理动作,现在可能变成组织负担;

过去看起来是效率工具,现在可能变成精神消耗;

过去看起来是精细化管理,现在可能变成价值稀释。

这也是为什么《置身钉内》和汽车行业2.9%的利润率,放在一起看,并不违和。一个讲的是组织,一个讲的是产业。但它们背后都在问同一个问题:

我们到底是在提高效率,还是在制造更精致的内耗?

8、供应链最怕的,不是低成本,而是没有安全边际

作为供应链人,我对“降本增效”这四个字感情很复杂。

降本当然重要,没有成本竞争力,企业活不下去。但我越来越觉得,今天很多企业的问题,不是不会降本,而是太习惯用降本来解决一切问题:

销量不好,降本

利润不好,降本

现金流不好,降本

组织压力大,还是降本

于是供应链最容易变成压力传导的末端,主机厂压供应商,供应商压二级供应商,二级供应商压人工、压库存、压质量余量、压设备维护。短期看,成本确实下来了。长期看,系统的安全边际也被压掉了。

库存是不是浪费?不一定。关键物料的合理库存,有时候是保险。

双供应商是不是浪费?不一定。关键件的双源,有时候是生命线。

供应商合理利润是不是浪费?也不一定。如果供应商长期不赚钱,最后一定会体现在质量、交付、研发和响应速度上。

复杂系统最怕的,不是某个环节不够高效,而是所有环节都被压到极限。一旦所有人都没有余量,系统就没有缓冲。

飞机为什么有备份系统?人体为什么有两个肾?航母为什么要有多层防空网?因为复杂系统真正追求的,不是每一秒都最省。而是在关键时刻不崩。

现代管理学很容易让人迷信一个词:最优

最优成本

最优库存

最优人员

最优流程

但真实世界并不是Excel表,真实世界有波动、有延迟、有误判、有黑天鹅、有灰犀牛、有供应商老板突然不想干了、有某个关键设备突然坏了、有某条运输线路突然中断了、有某个看起来不起眼的小零件突然把整车停了... ...

在这种世界里,极致效率有时候不是能力,而是一种脆弱。

9、从欲望扩张期到增长约束期

我越来越觉得,中国汽车行业今天面对的,不只是价格战问题,也不只是新能源和燃油车的问题,更不是丰田、大众、比亚迪、问界、小米这些品牌谁赢谁输的问题。它背后可能是一个更大的时代切换:

过去二十年,我们生活在欲望扩张期,那时候大家相信增长、相信规模、相信速度、

相信未来、相信只要跑得足够快,问题就能在增长中被解决。

今天,我们正在进入增长约束期。增长约束期里,人们会开始重新审视:现金流、利润、稳定性、韧性、确定性、长期价值。这不是倒退,也不一定是悲观,它只是说明,市场开始从“讲故事”回到“算总账”:

过去消费者愿意为可能性付费,现在消费者开始为确定性付费;过去企业愿意为规模牺牲利润,现在企业开始重新问利润从哪里来;过去组织愿意用流程和KPI推动增长,现在员工开始反问,这些忙碌到底有没有意义。

这就是我把汽车行业、中国汽车重庆论坛、广汽丰田销量回暖和《置身钉内》放在一起看的原因。它们不是同一件事,但它们可能属于同一个时代问题。

写在后面:问几个不成熟的问题

利润率2.9%,到底是中国汽车行业短期阵痛,还是长期信号?

价格战打到最后,究竟是在创造价值,还是在消耗价值?

年轻人喜欢智能化没有错,但当未来预期变弱,他们还会不会继续为“可能性”支付同样高的溢价?

广汽丰田销量回暖,究竟是传统合资品牌的短期反弹,还是市场重新给“确定性”定价的一个信号?

《置身钉内》刺痛那么多人,究竟是因为阿里特殊,还是因为很多组织都陷入了同样的效率幻觉?

当所有企业都在追求极致效率时,谁来承担风险?

当所有行业都在压缩成本时,被压缩掉的到底是浪费,还是安全边际?

当AI和数字化让系统越来越高效时,人和组织会不会也被系统推着越来越快?

如果技术不能自动带来利润,效率不能自动带来价值,AI不能自动带来组织幸福,那我们到底应该如何重新定义“进步”?

这些问题,我没有答案。

但我越来越觉得,未来几年真正值得研究的,可能不只是汽车行业的技术路线,也不只是新能源渗透率,更不只是某一家车企的销量排名。更值得研究的是:

当一个社会从欲望扩张期进入增长约束期,我们应该如何重新理解增长、效率、价值和确定性?

这个问题,不只属于汽车行业,它也属于每一个在组织里工作的人,每一个正在消费的人,每一个还在相信未来、但又开始变得谨慎的人。

也许,汽车行业的2.9 %,不是一个句号,它更像一个问号。提醒我们重新想一想:

过去那些看起来无比正确的答案,今天是不是到了该重新审视的时候。

---------

数据参考:国家统计局、第一财经、中国汽车流通协会乘联分会、央视网汽车频道、2026中国汽车重庆论坛公开报道、汽车之家/新浪财经论坛报道、证券时报/北京商报关于钉钉组织调整报道。

说明:本文为个人行业观察,不代表任何机构立场;文中公开数据仅用于行业分析,不构成投资建议或购车建议。

©版权声明

文章版权归供应链日常所有

转载请注明来源,投稿请后台留言

↓点赞👍↓分享 ↷↓推荐♡