老板们,别再侥幸了——大数据面前,每一笔账都清清楚楚

一、一封“风险提示”,让多少老板夜不能寐

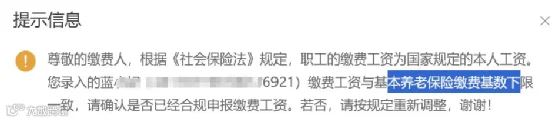

最近,不少企业的老板和财务人员登录电子税务局时,收到了一条让人心头一紧的弹窗提示:

“经数据比对,您单位申报的职工社会保险费年度缴费工资与2025年度实际月平均工资不符,请认真核实,在'年度缴费工资调整'模块重新申报,并补缴应缴未缴的社会保险费和滞纳金。”

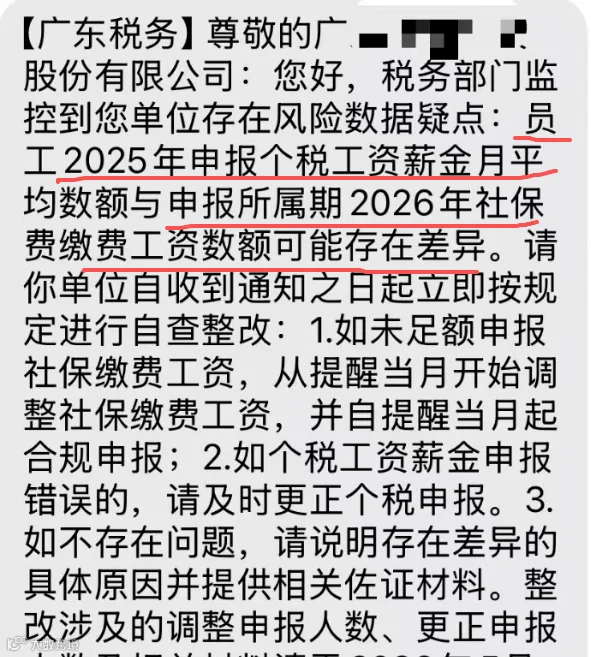

还有的企业收到的通知更直接:“您单位存在30名以上个人所得税申报工资与社保费申报的实际工资不符,请您单位开展自查。”

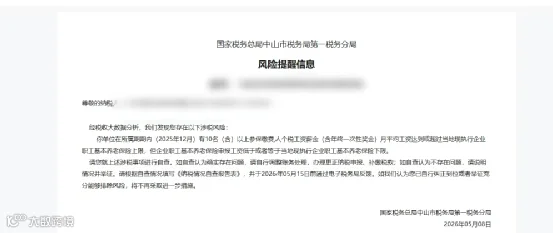

这不是个案。2026年以来,江苏、浙江、山东、新疆等多地税务部门密集发布社保费责令限期改正公告,大批企业被要求限期整改。各地税务部门通过个税申报明细数据与社保缴费基数的常态化比对筛查,精准锁定辖区内企业年度个税申报工资总额与社保缴费基数存在较大差异的风险疑点。

一句话:这次,真的躲不过了。

二、税务局到底怎么查?两大比对维度,系统自动预警

很多老板可能会问:税务局是怎么发现我们社保基数有问题的?以前不都这么干了好多年吗?

答案是:金税四期。

金税四期早已不是单纯的税务系统,而是整合了税务、社保、银行、市场监管等部门的“数据共享平台”。过去企业社保缴纳的“灰色地带”,比如按最低基数缴、不给全员缴、阴阳工资表等,现在通过数据比对几乎无所遁形。

具体怎么查?主要从两个核心维度进行系统自动比对:

比对一:个税申报人数 VS 社保参保人数

系统会逐月比对企业个税申报的任职受雇人数与社保参保人数。如果差异过大(例如差异率超过10%、绝对差值超过5人),将直接触发预警。

举个例子:你的公司个税申报了50个人,社保却只交了30个人——系统立刻就会发现,你存在“选择性参保”的问题。

税务局会怀疑:你是不是在逃避社保成本?是不是在用私户发工资?

比对二:社保缴费基数 VS 个税申报工资

这是目前企业最易踩雷的环节。

员工月薪明明是1万,社保却按当地最低基数4500缴纳。税务局通过个税申报数据反推出来的真实工资,跟你申报的社保基数一对比,差得离谱——系统立刻预警。

税务局会怀疑:你是不是在变相降低社保成本?是不是没有足额给员工缴纳社保?

还有第三重比对:企业所得税工资总额

企业所得税申报的工资总额、个税申报工资总额、社保缴费总额——这三方数据如果不一致,系统会怀疑企业存在虚增成本、股东变相分红、账外现金交易等问题。

三重数据交叉比对,一环扣一环,根本无处可藏。

三、一个真实案例:补缴458万,教训太深刻

2026年初,内蒙古白云鄂博矿区税务局通过数据比对,精准锁定辖区内某企业年度个税申报工资总额与社保缴费基数存在较大差异。

税务局没有直接处罚,而是组建专项辅导团队主动上门对接,详细解读政策,引导企业自查自纠。

结果呢?

该企业高度重视、立行立改,主动调整全年社保缴费工资基数,累计调增缴费工资基数1767.79万元,对应全年社保费累计增收458.74万元。

458万。 这不是罚款,仅仅是补缴的社保费差额。

还有更狠的。有家科技公司,过去一直按5000元基数给员工缴社保,而员工平均工资是12000元。金税四期系统自动比对后,要求企业补缴了3年的社保差额,涉及金额120多万元。

请注意,这还只是补缴。滞纳金和罚款另算。

四、法律后果有多严重?补缴+滞纳金+罚款+信用受损

根据《中华人民共和国社会保险法》的规定,用人单位未按时足额缴纳社会保险费的,后果包括:

1. 补缴欠款

责令限期缴纳或者补足全部欠缴金额。

2. 滞纳金

自欠缴之日起,按日加收万分之五的滞纳金。

万分之五是什么概念?年化利率18.25% 。欠100万,一年光滞纳金就是18.25万。而且这笔滞纳金由企业全额承担,不能转嫁给员工。

3. 罚款

逾期仍不缴纳的,由有关行政部门处欠缴数额一倍以上三倍以下的罚款。

欠100万,罚你100万到300万。

4. 信用惩戒

2025年7月1日起施行的《纳税缴费信用管理办法》,首次将社保纳入纳税系统统一管理。社保违规将直接影响企业信用评级,可能被直接“拉黑”。

5. 员工可以随时离职并要求赔偿

2025年9月1日起施行的《最高人民法院关于审理劳动争议案件适用法律问题的解释(二)》明确规定:用人单位与劳动者约定无需缴纳社保的,该约定无效。员工随时可以以“未依法缴纳社保”为由解除劳动合同,并要求企业支付经济补偿金。

五、这些“老办法”,现在统统不好使了

很多老板可能还在用下面这些“经验”,以为能蒙混过关。很遗憾,现在这些统统行不通了。

❌ 误区一:“按最低基数交就行了”

最低工资标准仅是法律规定的社保缴费最低限额,不是缴费基数。按这个标准缴纳社保是不合法的。

社保缴费基数应该按职工上一年度月平均工资(或个人上月工资)来确定。工资越高,基数就应该越高。

❌ 误区二:“员工自愿放弃社保,签了协议就行”

这种协议无效。 《劳动争议司法解释(二)》第十九条明确规定:用人单位与劳动者约定,或者劳动者向用人单位承诺无需缴纳社会保险费的,该约定或者承诺无效。

❌ 误区三:“只给核心员工交,普通员工不交”

不行。 只要建立了劳动关系,就必须为所有员工缴纳社保。个税申报了多少人,社保就应该覆盖多少人。

❌ 误区四:“奖金、补贴不算在基数里”

算。 社保缴费基数的工资总额包括:计时工资、计件工资、奖金、津贴和补贴、加班加点工资、特殊情况下支付的工资等。年终奖、季度奖、绩效奖、交通补贴、通讯补贴——全部要算进去。

六、收到风险提示怎么办?三步走

如果已经收到了税务局的风险提示,不要慌,按以下步骤处理:

第一步:立即自查

核实2025年度(以及之前年度)社保缴费工资申报数据是否准确。重点检查:

参保人数是否与个税申报人数一致

缴费基数是否按员工实际工资申报

工资总额是否包含了奖金、津贴等全部项目

第二步:主动整改

如果发现确实存在少缴或未足额缴纳的情况,立即彻底整改:

1. 足额补缴:对历史欠缴的社保费及滞纳金,尽快计算并补缴到位

2. 调整基数:严格执行按员工上年度月平均工资核定社保基数的规定

3. 规范用工:明确员工性质,该签合同的签合同,杜绝滥用劳务合同规避社保

通过电子税务局“年度缴费工资调整”模块,可以完成基数调增和补缴。

第三步:抓住“自查自纠窗口期”

多地为企业设置了“自查自纠窗口期”——自查期间主动补缴差额,可以避免罚款。

主动改,和被查到再改,性质完全不同。

七、合规才是企业最长远的“省钱”

很多老板担心:按实际工资交社保,成本太高了。

我们来算一笔账:

不合规的成本:补缴 + 年化18.25%的滞纳金 + 1-3倍罚款 + 信用受损 + 员工离职索赔 + 经营中断风险

合规的成本:正常的社保支出

哪个更划算,一目了然。

正如税务部门在政策宣讲会上反复强调的:合规基数申报既是对员工权益的保障,更是企业规避经营风险、实现长远发展的自我保护之举。

数据显示,2025年社保基数完全合规的企业占比已经达到34.1%,比上一年上升了5.7个百分点。越来越多的企业正在走向合规——你还要继续“裸奔”吗?

最后的话

社保入税、金税四期、数据联网、联合稽查——社保合规已经进入了“数据比对、智能监控、违规必究”的新时代。

过去那种“按最低基数交”“选择性参保”“阴阳工资表”的做法,已经走到了尽头。

这次,真的躲不过了。

与其被动挨打、补缴罚款,不如主动自查、尽早整改。

合规,才是企业最划算的“投资”。