过去十年,中国企业的 ESG之旅,大多始于监管、供应链和投资者的“要求”,止于一份格式化的报告。上市公司每年发布 ESG 或可持续发展报告已逐渐成为常态,但这更多是履行披露义务,而非经营的主动选择。报告里不乏漂亮的照片、笼统的愿景,以及“不痛不痒”的指标。它们满足了形式,却往往与企业的业务决策和资本配置脱节。

这种“纸面可持续”,在全球供应链加速重构、气候风险加剧、政策与金融工具迅速演化的背景下,已越来越难以为继。中国正站在一个转折点上——从“写一份 ESG 报告”到“用 ESG 改写业务基因”,并且有机会直接跨越一些西方市场早期的弯路。

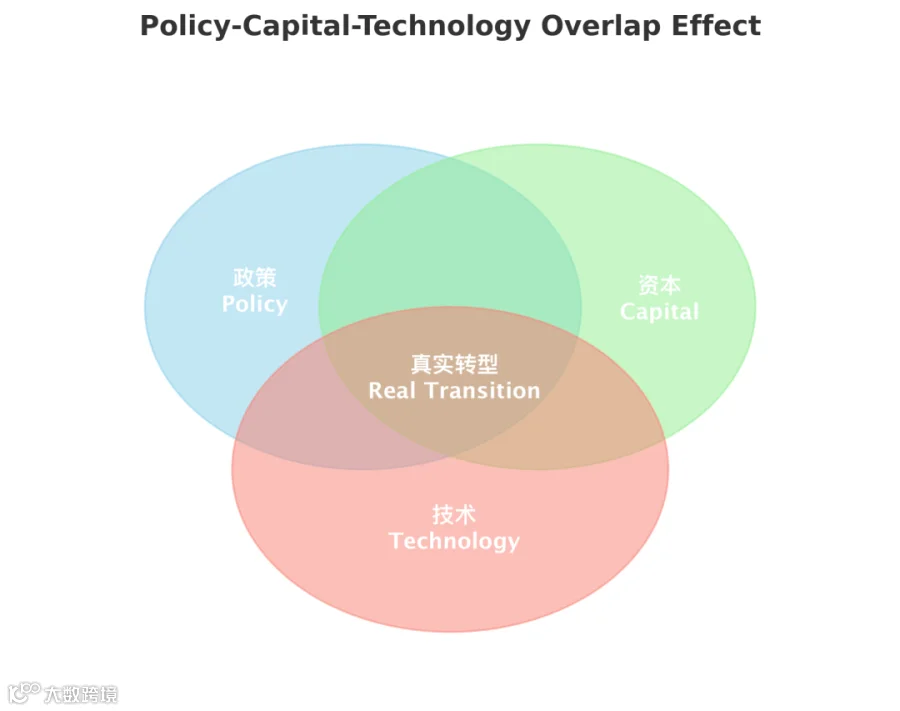

为什么是现在:政策、资本与技术“三叠加”

首先,政策在变得更硬。碳排放、能耗、水资源、污染物排放等环境监管,正从单项管控转向系统化的“组合拳”。国内的“双碳”时间表叠加欧盟 CBAM(碳边境调节机制)等贸易壁垒,使得出口型企业必须在数据可追溯、排放可核查方面过关,否则就是丢单。

其次,资本在重新定价。银行、债券、基金市场和保险机构,正在用利率、融资额度、股权和保险费率,对企业的气候与自然风险管理能力“投票”。可持续挂钩贷款(SLL)、可持续挂钩债券(SLB)不再是少数先锋的尝试,而是正快速扩散的融资常态。谁能提供经过审计的数据、设定明确的绩效目标,谁就能拿到更低成本的资金。

第三,技术让运营 KPI 不再藏在财务报表背后。能源计量、物联网传感、生命周期跟踪(LCA)和 AI 数据分析,正让碳排放、水耗、废弃物、原材料使用等运营指标实时化、可审计化。这意味着,企业管理层无法再用模糊叙述掩盖问题,资本市场和监管者也能快速识别“实干派”与“摆拍派”的差异。

借鉴与反思:西方的经验与教训

在西方,ESG 从报告到转型,走了近二十年的路,中间踩了不少坑。对中国而言,这些经验与反思,既是警示,也是捷径:

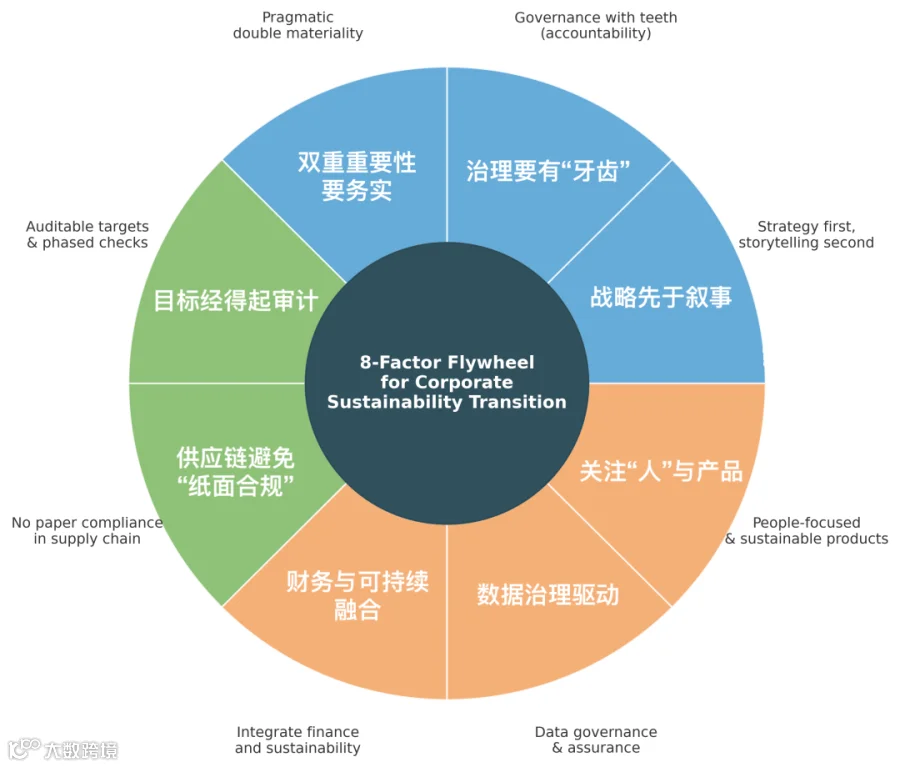

战略先于叙事。真正成功的企业,不是先问“报告要写什么”,而是先画出三到五年的减排与资源效率提升路径图——包括边际减排成本曲线(MACC)、年度里程碑,以及与资本开支挂钩的投资计划。报告只是记录成果的载体,而不是驱动变化的起点。-- 领先的中国企业已经开始意识到这一点,并开始转化到实际行动中。

治理结构要有“牙齿”。可持续发展必须进入董事会的战略讨论,并明确决策权和问责机制。西方领先企业普遍将 10%-20% 的高管绩效奖金与 3-5 个可审计的核心可持续KPI挂钩。没有激励,就没有持续的执行力。

双重重要性(Double Materiality)要务实。不是面面俱到地罗列几十个指标,而是聚焦能显著影响成本、风险和收入的关键因子。对于制造业,可能是能耗、碳强度、水风险、产品缺陷率、员工伤害率;对于互联网平台,可能是数据隐私事件率、平台碳足迹和社会影响力。

目标必须经得起审计。承诺必须可量化、有基线、有阶段性检查点。科学碳目标(SBTi)等国际框架是参照,但更重要的是设立内部碳定价,把气候成本嵌入采购、投资和研发决策。

供应链治理要避免“纸面合规”。西方很多企业在供应链ESG上,陷入了“发问卷—收回表格—归档”的循环。真正有效的是分层管理:根据供应链规模大小,对前20-50家关键供应商,签订带有KPI的合同,辅以供应链金融优惠,并结合物联网和抽查审计验证数据。

财务与可持续融合。在西方,最具示范性的企业已将可持续 KPI纳入资本预算、并通过 SLL/SLB实现融资成本与绩效挂钩。中国企业应及早探索“绿色+转型”混合融资,以及针对高排放资产的有序退出与再投资计划。一些领先的中国企业也已经在探索绿色资产RWA的道路上取得成果。

数据治理与第三方保证。领先企业将ESG数据视为“类财务数据”,建立数据责任人、信息系统、内控流程和外部审计轨迹,逐步从有限保证(Limited Assurance)过渡到合理保证(Reasonable Assurance)。

关注“人”与产品。西方的“公正转型”计划——包括员工再培训、社区影响缓冲——避免了转型引发的社会反弹。与此同时,提前布局可持续产品和服务的企业,不仅满足监管要求,还能开辟新市场。

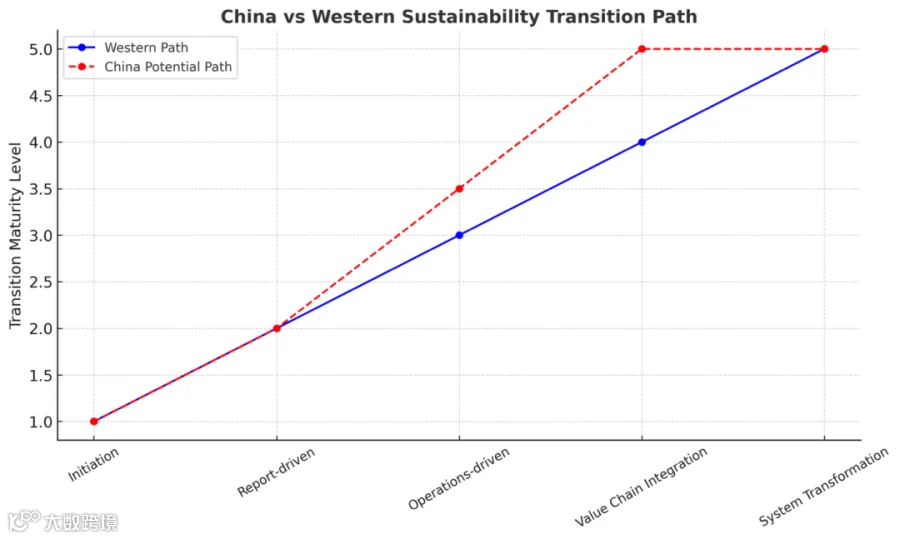

中国企业的机会:跨越“报告陷阱”

中国的优势,在于可以在全球经验的基础上“少走弯路”,直接进入“运营驱动”的阶段。那些率先行动的企业,将获得至少三方面的先发优势:

- 产品与服务的未来竞争力

在全球客户和投资者的双重推动下,可持续设计、低碳生产、循环利用等特性,将成为市场准入门槛。先行者不仅能保住现有市场,还能借机开发面向全球的“未来型”产品与服务,占据高溢价区间。 - 资本成本优势

高质量的数据和目标兑现能力,将直接转化为更低的贷款利率、更高的投资者信任,以及在资本市场更优的估值。当然,这里的关键是“数据”! - 风险防御与品牌溢价

在全球对气候与自然风险的关注日益上升时,提前完成转型的企业,能显著降低被政策、诉讼、市场淘汰的概率,并获得品牌的长期韧性。

反之,那些停留在“应付式 ESG 报告”的企业,风险将快速累积:订单流失、融资成本上升、合规跟不上监管、优秀人才流出,甚至被整个行业淘汰。

对世界的意义:三重互动

对中国:转型将重塑中国企业在国际市场上的竞争力,推动产业链向更高质量、更高附加值跃升。但政策也需关注区域和行业差异,避免高碳地区和中小企业在转型中掉队。

对欧美:如果中国企业在可持续转型上提速,欧美的采购链条将获得更可靠的ESG数据,减少合规摩擦;同时,成本曲线的变化会倒逼欧美加快绿色产业政策,以免在新一轮全球竞争中失位。去年以来,已有十数家欧美气候技术企业和基金找到笔者,希望同步跟进中国在气候和可持续领域的进展,他们担心,如果中国在关键技术、产业链和行业标准上迅速突破,自己会被淘汰出局。

对全球其他经济体:中国的转型经验和供应链标准,有望为其他新兴市场提供范本,降低其进入国际市场的合规成本;但也可能形成“二轨世界”——一条是数据透明、资本流入的可持续经济体,另一条则是信息缺失、融资受限的边缘化经济体。

数据是核心竞争力

无论借鉴哪种模式,中国企业要真正实现可持续转型,关键是要有坚实的数据基础。没有可靠的碳、水、能源、废弃物、劳工与安全等运营数据,企业就无法识别改进空间、制定可量化目标,更无法获得投资者与客户信任。

构建企业可持续数据平台,刻不容缓。这不仅是满足监管的工具,更是战略武器:

- 实时监控与决策支持:让高管在财务之外拥有同等权重的可持续 KPI 仪表盘。

- 资本市场背书:经过第三方审计的数据能直接降低融资成本。

- 供应链协同:统一数据接口与标准,提升上下游的透明度与执行力。

毫不夸张地说,谁率先打造出符合行业特点的高质量可持续数据平台,谁就能在未来市场抢占制高点。对于真正想实现有意义转型的企业而言,必须为Sustainability Data Platform预留充足预算——这不仅是合规所需,更是赢得资本和市场信任的关键投资,其在可持续融资和市场竞争力上的回报杠杆效应,将远超初期投入。

转型应趁早,窗口不等人

在 ESG 的语境下,最贵的不是转型的成本,而是转型的迟缓。对于中国企业来说,未来 12 个月是关键窗口:

- 锁定 5 个核心 KPI(能源、碳、水、缺陷率、员工满意度等)+ 2 个行业特定指标;

- 制定三年减排、效率提升或其他与可持续相关的关键投资计划,并设定年度里程碑;

- 建立数据内控与有限保证机制;

- 将高管 10%-20% 浮动薪酬与 KPI 挂钩;

- 对核心供应商实施ESG KPI 合同与供应链可持续金融激励;

- 推出至少一款可持续设计的新品,验证市场与技术路径。

ESG报告是起点,不是终点。能否从“写得好”跨越到“做得好”,决定了中国企业在未来十年的生死。

Hi, High Sustainability!

国际与中国案例对标参考

企业/国家

|

行业

|

核心可持续措施

|

结果与影响

|

联合利华(Unilever)

|

消费品

|

全面生命周期碳与水评估,产品可持续设计

|

高端市场份额提升,供应链碳强度下降 14%(2010–2020)

|

宝马(BMW)

|

汽车

|

内部碳定价(每吨 105 欧元),供应链绿色钢材采购

|

新能源车型毛利率改善,欧盟合规风险降低

|

微软Microsoft |

科技

|

2030 年实现碳负排放,内部碳费覆盖全公司

|

云业务客户留存率提升,品牌价值攀升

|

比亚迪(BYD)

|

新能源汽车

|

全产业链电动化布局,自建电池回收体系

|

出口市场扩大至 70+ 国家,市值翻倍

|

隆基绿能(LONGi)

|

光伏

|

产品全生命周期碳足迹认证,硅片制造降耗 30%

|

成功进入欧美主流市场,溢价能力增强

|

关于作者

黄忠(Johnny Huang),可持续金融学院(SFI)联合创始人兼亚洲执行院长,ESG卓越研修院名誉院长。25年跨越航空航天、数字科技、气候科技与可持续投资的丰富经验,融合系统工程与金融创新,推动企业和社会的可持续发展进程。现于耶鲁、港科大、同济等大学教授可持续金融、韧性城市与气候科技创业等课程,致力于培养下一代气候企业家与政策制定者。