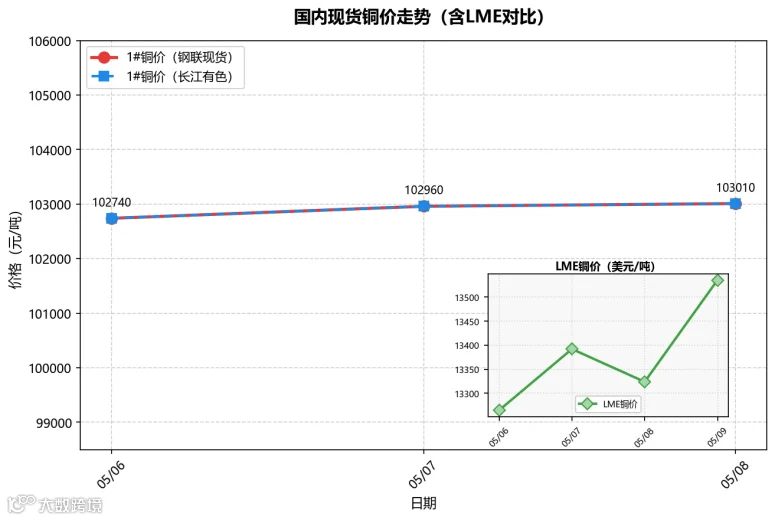

1.铜价走势:5月6—9日铜价偏强运行,国内1#铜现货收于103010元/吨,周涨约800元/吨;LME铜价收于13535美元/吨,周涨约672美元/吨,创近两周新高。

2.政策动态:5月1日起中国硫酸出口禁令正式落地,冶炼利润承压,减产预期升温;4月制造业PMI为50.3%,连续两月扩张。

3.行业热点:铜精矿TC跌至-86.7美元/吨历史新低;全球矿业ETF规模翻倍至874亿美元。

4.集群观察:鹰潭市一季度规上工业增加值同比增长9.1%,铜产业增10.8%,铜材加工增27.4%;累计进口再生铜货值超2.4亿元。

5.企业舆情:炬申股份子公司获批国际铜交割仓库资质;必和必拓等矿业巨头股价创历史新高;渣打银行上调2026年铜均价预期至12657美元/吨。

2026年5月6日—9日,国内外铜价延续五一节后涨势,整体偏强运行。5月6日(节后首个交易日),受假期期间LME铜价大涨、美元走弱及地缘局势缓和等多重因素提振,国内1#铜现货价大涨至102740元/吨,涨1010元/吨;LME铜价收于13265美元/吨,涨404美元/吨。5月7日,弱美元与通胀放缓信号助振,铜价继续上行,国内1#铜现货价涨至102960元/吨,涨220元/吨;LME铜价收于13392美元/吨,涨291美元/吨,创近两周新高。5月8日,美伊局势再度紧张,美元反弹压制风险资产,LME铜价回落至13324美元/吨,跌68美元/吨;国内现货价微涨至103010元/吨,涨50元/吨。5月9日,铜价重拾涨势,LME铜价收于13535美元/吨,涨211美元/吨;沪铜主力2606合约收于104200元/吨,涨1020元/吨。

全周来看,国内1#铜价较上周末(约102000元/吨附近)上涨约800元/吨;LME铜价较上周末(约12863美元/吨)上涨约672美元/吨。周内,铜价核心驱动力来自矿端紧缺(TC持续负值)与AI/新能源需求的长期逻辑,但高位铜价对下游采购形成明显压制,现货升水承压,市场整体呈"有价无市"格局。

硫酸出口禁令正式落地,全球铜冶炼格局深度重塑。5月1日起,中国全面暂停普通工业硫酸出口,仅电子级高纯硫酸经特批可少量出口。中国是全球最大硫酸生产国,出口量占全球20%以上。禁令落地后,国内硫酸价格已现松动(环比跌4.9%),冶炼厂副产品收益压缩,负TC背景下冶炼利润面临塌陷风险。若硫酸价格跌至成本线,将倒逼冶炼厂大规模检修减产,精铜供应真正收缩,铜价有望开启新一轮上涨。

国内4月PMI延续扩张,经济基本面支撑铜需求。4月官方制造业PMI为50.3%,连续两月处于扩张区间,新出口订单指数时隔23个月重回扩张区间。消费品以旧换新政策带动销售额超6000亿元,电网投资同比大增近80%,为铜价提供了坚实的需求底座。但非制造业PMI有所回落,旺季临近尾声,经济复苏力度仍待观察。

行业热点

★供应端:TC持续下探至历史新低,冶炼减产信号待确认。据Argus Metals统计,截至4月24日,铜精矿现货TC指数降至-81.60美元/吨,创历史新低;至5月上旬已进一步跌至-86.7美元/吨。负值意味着冶炼厂需倒贴钱买矿,反映矿端供应紧缺、冶炼加工利润亏损加剧。然而,当前冶炼厂依靠硫酸、金银等副产品获取高额收益,开工尚维持正常。3月SMM中国冶炼企业开工率约为88.5%,处于近5年偏高水平;铜冶炼厂日产量为3.82万吨,为近8年同期最高水平。但随着5月起硫酸出口禁令落地、国内硫酸价格回落,这一"麻醉剂效应"正在消退,5—6月国内冶炼企业将进入密集检修期,供应增速放缓预期升温。

★资金端:全球矿业ETF规模翻倍,资管巨头押注新超级周期。研究机构ETFGI数据显示,截至2026年3月31日,全球矿业ETF的资产管理规模已从一年前的370亿美元飙升至874亿美元,增幅超过136%。今年一季度,矿业板块净流入资金82.4亿美元,与2025年同期净流出25.2亿美元相比,实现了108亿美元的情绪大逆转。贝莱德等资管巨头将当前阶段定义为"大宗商品超级周期的早期阶段",认为本轮需求由AI、电气化、国防等多元化全球因素驱动,比上一轮周期更具韧性。

★需求端:AI基建与新能源"双重虹吸",铜需求进入新周期。AI服务器和数据中心建设进入爆发期,以英伟达GB200为例,单系统即需超2英里铜缆连接72颗GPU,AI服务器对铜的需求是传统服务器的8—16倍。新能源汽车与可再生能源持续加码铜消耗,2026年全球铜消费增速预计达3.4%以上。半导体涨价潮与铜价上涨形成产业链传导闭环,部分封测厂已因成本压力宣布涨价。

★库存端:国内延续去库,LME库存小幅波动。截至5月8日,LME铜库存约398325吨,较上周微增;上期所铜库存维持192025吨水平,较节前大幅下降。国内社会库存去库斜率不及预期,下游仅维持刚需采购,节后补库意愿极弱。

鹰潭市一季度工业经济稳健增长,铜产业核心支撑地位持续强化。5月8日,鹰潭市政府发布2026年一季度工业经济数据。一季度,全市规模以上工业增加值同比增长9.1%,较1—2月提高0.7个百分点,高于全国、全省平均水平3.0、3.5个百分点,位列全省第四。铜产业增加值同比增长10.8%,高于全市平均水平1.7个百分点,拉动全市增速9.3个百分点,贡献率达102.2%。铜产业增加值占规上工业增加值比重达89.8%,同比提升2.2个百分点。细分领域中,铜材加工(+27.4%)和其他涉铜精深加工(+29.3%)增长强劲,铜冶炼平稳增长(+4.8%),铜拆解(-24.9%)和电线电缆(-1.1%)下滑。电解铜、铜杆产量分别增长14.9%、10.3%。

鹰潭多维发力助推铜基新材料集群跃升。近日,鹰潭市以"服务实体经济、赋能产业升级"为导向,从科技赋能、金融创新、质量支撑、物流保障、人才培育五大维度发力,推动国家级铜基新材料先进制造业集群高质量发展。科技方面,打造"世界铜都创新谷",整合赣南实验室鹰潭中心、有色金属结构材料全国重点实验室等平台,构建"创新—中试—转化"协同体系,去年以来解决技术需求26项,推动18项成果实现产业化。金融方面,创新"铜供应链金融"服务模式,通过存货质押、委托加工等五种模式,累计为铜企提供资金超2400亿元。物流方面,依托鹰潭陆港型国家物流枢纽,探索再生铜原料"通关一体化"模式,已累计进口再生铜货值超2.4亿元,整体通关时间压缩约60%,每标箱铜原材料节约1500元。人才方面,实施"鹰才计划"、铜产业"人才十条"等政策,依托江西理工大学先进铜产业学院深化产教融合。

炬申股份子公司获批国际铜交割仓库资质。炬申股份全资子公司广东炬申仓储有限公司已正式获批成为上海国际能源交易中心国际铜期货指定交割仓库,核定库容为1万吨。公司为支持该子公司业务开展,将提供不超过9亿元人民币的担保额度。此次获批标志着炬申股份在大宗商品仓储物流领域的专业能力获得了国家级交易平台的认可,有助于提升其在有色金属供应链服务领域的综合竞争力。

必和必拓等矿业巨头股价创历史新高,资金大举涌入矿业板块。晨星美国科技指数在一季度下跌约9%,而必和必拓、力拓等矿业巨头的股价却创下历史新高。资金正以数年来最快的速度撤离高估值科技股,涌入矿业与金属等硬资产赛道,贝莱德天然资源基金投资组合经理将当前定义为"大宗商品超级周期的早期阶段"。

多米尼加共和国叫停GoldQuest金铜采矿项目。多米尼加共和国总统路易斯·阿比纳德尔责令暂停与GoldQuest Mining的金铜项目相关的任何活动,此前数千人因环境担忧举行抗议。该项目位于圣胡安省,由加拿大的GoldQuest公司开发。该事件再次凸显了全球铜矿开发面临的环境与社会风险,供应端扰动持续存在。

渣打银行上调2026年铜均价预期。渣打银行预计2026年铜均价为每吨12657美元,此前预测为每吨11938美元;预计2026年铝均价为每吨3490美元,此前预测为每吨3306美元。该投行认为铝价表现与供应冲击的影响不符,且市场低估了中东潜在供应损失的影响。

风险提示

1.硫酸出口禁令落地与冶炼减产风险(高):硫酸出口禁令5月1日正式执行,国内硫酸价格已现回落,冶炼厂副产品收益面临压缩。若硫酸价格跌至成本线,将倒逼冶炼厂大规模检修减产,精铜供应收缩可能推升铜价,但同时也将加剧市场短期波动。需密切关注5—6月国内冶炼厂检修情况及硫酸价格走势。

2.铜价高位与下游畏高风险(高):铜价持续在10万元/吨以上运行,下游企业以刚需采购为主,现货升水承压,"有价无市"现象明显。高铜价对传统用铜领域(房地产、汽车)的需求抑制持续,一旦宏观信号转弱,集中止损风险加大。

3.地缘冲突反复风险(中):美伊局势仍有反复,霍尔木兹海峡通航风险未完全解除,中东地缘冲突可能随时扰动全球能源与金属定价。同时,多米尼加等国的铜矿项目因环境问题被叫停,全球铜矿供应端扰动频发。

对策建议

1.密切关注硫酸价格走势与冶炼减产信号,灵活调整采购节奏。建议冶炼企业加强与国内硫酸供应商的协作,及时评估硫酸价格变化对冶炼利润的影响;同时拓展再生铜等多元化原料来源,降低对单一渠道的依赖。加工企业宜关注5—6月检修密集期的供应收紧预期,适时适度备库。

2.利用金融工具对冲铜价高位波动风险。建议铜加工企业在高价位加强套期保值力度,通过铜价联动定价机制和远期合约锁定加工利润,避免铜价快速回调导致库存大幅亏损;控制原料及成品备货量,以刚需采购为主,防范价格剧烈波动风险。

3.把握AI算力铜需求新机遇,推进高端产品布局。建议铜加工企业关注AI服务器PCB用HVLP铜箔、超薄电子铜箔等高附加值产品的市场机会,积极布局技术研发和产能建设,抢占新兴需求增量市场。同时关注半导体产业链涨价传导对铜需求的拉动效应。

预计本周(5月12日—16日)铜价维持高位偏强震荡。硫酸出口禁令落地后的供应收缩预期与TC持续负值为铜价提供底部支撑,AI算力需求与新能源消费放量为中长期逻辑注入动力。但铜价已处历史高位,下游"恐高"情绪明显,现货升水承压,去库斜率不及预期,上方空间受限。

服务热线:0701-6689200

【免责声明】本铜市周参所发表的内容仅供参考,目的在于分享给更多有需要的人,对使用该资料所导致的结果概不承担任何责任。如有侵权,请联系删除,谢谢。