颉读|最新监管政策

2026年3月15日,国家金融监管总局、中国人民银行联合发布《个人贷款业务明示综合融资成本规定》,通过细化个人贷款业务息费信息披露的涵盖范围、操作方式和环节,明确贷款人、第三方机构、管理机构等各方责任,以更好保护金融消费者合法权益,畅通金融惠民政策传导,促进行业健康发展。

制度内容一览

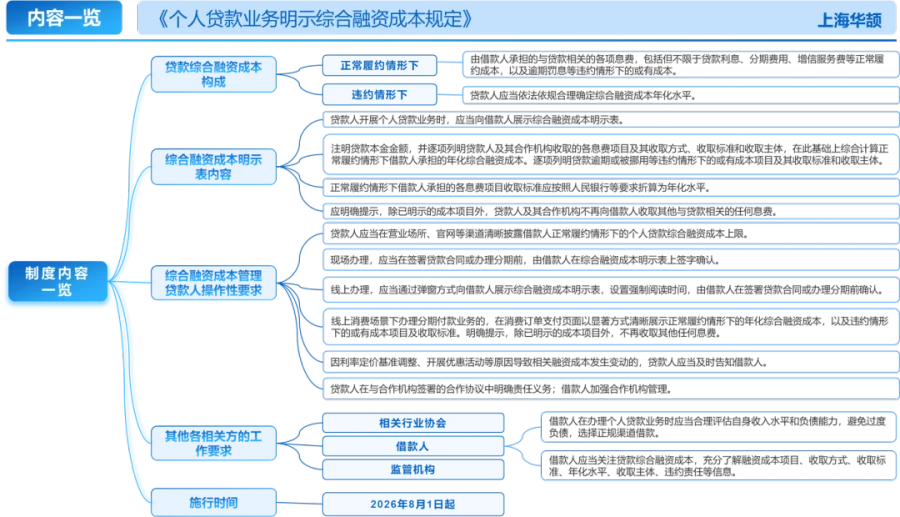

《个人贷款业务明示综合融资成本规定》主要明确了个人贷款综合融资成本构成、规范了综合融资成本明示表内容、提出了综合融资成本操作性要求、明确各相关方的工作要求,制度于2026年8月1日起正式实施,在此之前从事个人信贷业务金融机构需要调整业务流程及系统、修改合作协议。

贷款综合融资成本构成

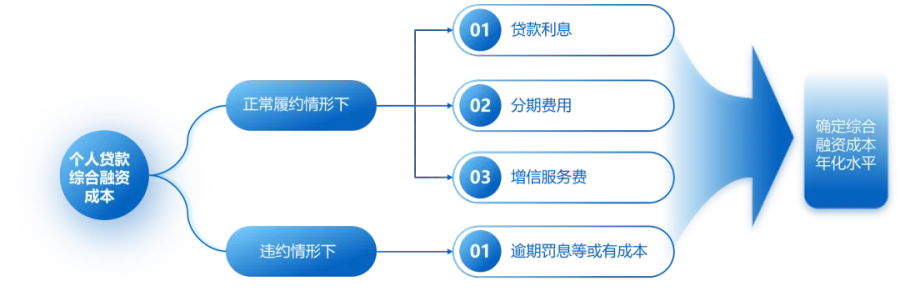

个人贷款业务综合融资成本是指由借款人承担的与贷款相关的各项息费,包括但不限于贷款利息、分期费用、增信服务费等正常履约成本,以及逾期罚息等违约情形下的或有成本。贷款人应当依法依规合理确定综合融资成本年化水平。

个人贷款综合融资成本明示表内容

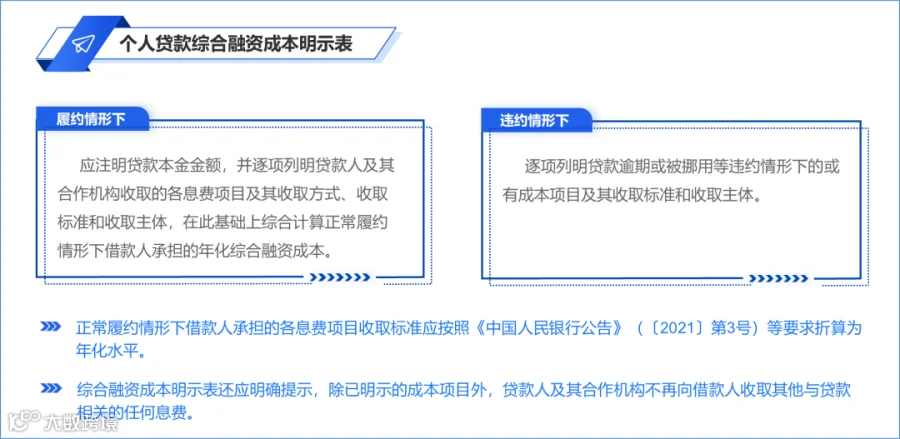

综合融资成本明示表应注明贷款本金金额,并逐项列明贷款人及其合作机构收取的各息费项目及其收取方式、收取标准和收取主体,在此基础上综合计算正常履约情形下借款人承担的年化综合融资成本。

同时,逐项列明贷款逾期或被挪用等违约情形下的或有成本项目及其收取标准和收取主体。

正常履约情形下借款人承担的各息费项目收取标准应按照《中国人民银行公告》(〔2021〕第3号)等要求折算为年化水平。

综合融资成本明示表还应明确提示,除已明示的成本项目外,贷款人及其合作机构不再向借款人收取其他与贷款相关的任何息费。

国家金融监管总局制作了综合融资成本明示样表,以及线上消费场景下分期付款页面综合融资成本明示样例。

个人贷款业务明示综合融资成本操作性要求

贷款人应当在营业场所、官网等渠道清晰披露借款人正常履约情形下的个人贷款综合融资成本上限。贷款人开展个人贷款业务时,应当向借款人展示综合融资成本明示表。

现场办理个人贷款业务的,应当在签署贷款合同或办理分期前,由借款人在综合融资成本明示表上签字确认。

线上办理个人贷款业务的,应当通过弹窗方式向借款人展示综合融资成本明示表,设置强制阅读时间,由借款人在签署贷款合同或办理分期前确认。

线上消费场景下办理分期付款业务的,应在消费订单支付页面以显著方式清晰展示贷款本金、分期安排及收取的服务费用、收取主体、正常履约情形下借款人承担的年化综合融资成本,以及违约情形下的或有成本项目及其收取标准。

综合融资成本明示表和线上消费场景下办理分期付款业务的消费订单支付页面均应明确提示,除已明示的成本项目外,贷款人及其合作机构不再向借款人收取其他与贷款相关的任何息费。

金融机构与第三方机构合作开展个人贷款业务明示综合融资成本的工作要求

金融机构加强对营销获客、担保增信等合作机构的管理,在与合作机构签署的合作协议中,明确各方落实综合融资成本明示要求的责任和义务。金融机构应当加强合作机构管理,及时掌握合作机构落实综合融资成本明示要求的具体情况,对合作机构违规违约行为及时采取纠正措施,情形严重的,应采取终止合作等措施。

上海华颉

上海华颉信息技术有限公司通过构建“咨询 - 开发– 产品 - 服务” 全链条能力,致力于为中国商业银行、证券公司、保险公司、基金公司、信托公司等金融机构,提供整体金融统计与监管报送、监管与合规科技、数据平台建设、数据治理服务、风险合规咨询服务等解决方案,覆盖金融机构业务咨询、产品建设、系统集成、产品代理及技术服务等场景。

2013年成立以来,上海华颉取得了CMMI3/高新技术认证/涉密软件等各类资质及超50项软件著作产权,为中外资金融机构及其他类型数百家客户提供专业优质服务。