导语】2026年,全球智能制造的棋盘已至残局。

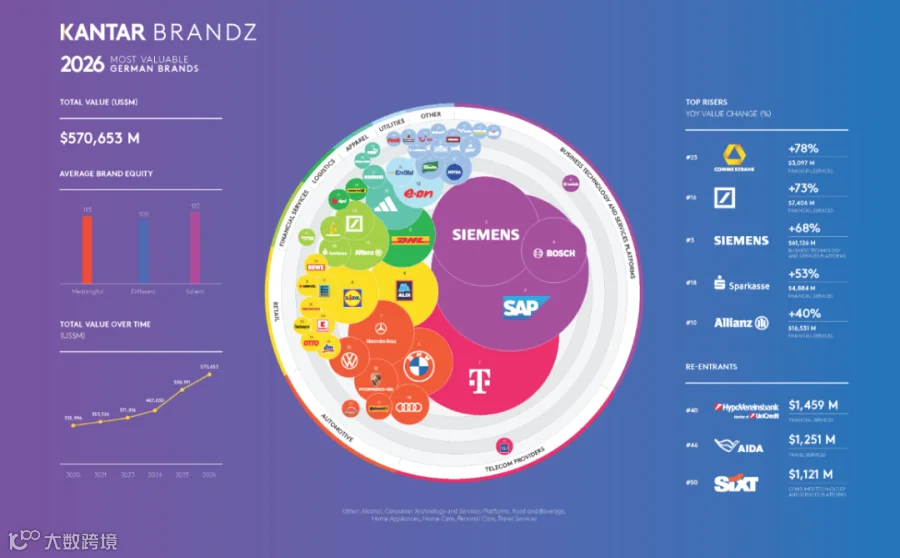

当德国电信、SAP、西门子以68%的惊人增速横扫欧洲品牌榜;当达索系统与施耐德电气构筑起难以逾越的软件高墙;大洋彼岸的中国智造,是继续在“卡脖子”中挣扎,还是找到了撕开缺口的利刃?

今天,我们基于2026 Kantar BrandZ最新双榜(欧洲全榜 vs 中国最具价值品牌),抛开滤镜,不吹不黑,深度拆解中德欧智造的“底牌”与“死穴”。这不仅是一份榜单解读,更是中国百万智造人的突围作战图。

🔥 第一部分:欧洲“工业天团”的恐怖统治力

—— 不是单点强,而是“全链路无死角”

2026年欧洲品牌榜揭示了一个残酷真相:欧洲工业不再是单打独斗,而是形成了“德法为核、多国补位”的闭环生态。

🇩🇪 德国:软硬通吃的“绝对王座”

德国不仅卖设备,更卖“标准”和“灵魂”。

- 大脑(软件): SAP(ERP/MES龙头)、西门子(全栈工业软件+自动化,品牌价值暴增68%!)。

- 神经(通信): 德国电信(5G全连接工厂基建)。

- 手脚(执行): 博世(传感器)、宝马(数字孪生工厂标杆)。

- 血液(材料): 巴斯夫(半导体/化工材料底层支撑)。

💡 产业圈洞察: 德国最可怕的不是某一台机床,而是从设计仿真到APS排产,再到CNC执行的全链路数据打通。你买了它的设备,就不得不融入它的生态。

🇫🇷 法国:研发仿真的“另一极”

- 达索系统:掌控全球80%高端PLM/仿真市场,定义了什么叫“数字孪生”。

- 施耐德电气:在能源管理与轻量级智造上,与西门子分庭抗礼。

🇳🇱🇨🇭 荷瑞意西:隐形冠军的“补刀”

- 荷兰ASML:光刻机独霸天下,半导体制造的“咽喉”。

- 瑞士ABB:工业机器人的“关节”。

- 意大利法拉利:将奢侈品工艺与精益制造结合到极致。

🛑 欧洲格局结论:

他们构建了一个“进不去、逃不掉”的闭环。你想做高端制造?绕不开德国的软、法国的仿真、荷兰的设备。这就是“全链路垄断”。

🇨🇳 第二部分:中国智造的“亮剑”时刻

—— 规模无敌,但“灵魂”尚缺

同榜之下,中国军团气势如虹,但结构截然不同。

| 中国战队 | 核心价值 | 智造赛道标签 |

|---|---|---|

| 华为 ($642亿) | 工业AI + 5G基建 | 连接者:解决工厂“孤岛”问题 |

| 海尔 ($478亿) | 工业互联网 + 柔性定制 | 生态者:卡奥斯平台赋能中小企业 |

| 比亚迪 ($172亿) | 垂直整合 + 极限制造 | 颠覆者:新能源产线的“中国速度” |

| 宁德时代 | 灯塔工厂 + 极限良率 | 标杆者:重新定义电池制造标准 |

| 汇川/三一 | 核心部件 + 工程机械 | 追赶者:国产替代的急先锋 |

✅ 我们的王牌:

- 场景为王:全球最丰富的应用场景,让AI质检、5G工厂落地速度远超欧洲。

- 换道超车:在新能源、光伏、动力电池领域,我们已是规则制定者。

- 极致效率:工程化迭代周期以“周”计,欧洲以“月”计。

⚠️ 我们的死穴(必须正视):

- 软件空心化:高端CAD/CAE/MES,国产化率不足15%。设计端被达索锁死,管理端被SAP垄断。

- 全链路断层:我们有最好的设备,但设计→工艺→生产→排产的数据流经常“断头”,缺乏像西门子那样的一体化打通能力。

- 底层材料/部件:高端伺服、精密轴承、特种材料,依然看人脸色。

⚔️ 第三部分:终极对决:中德欧智造的“胜负手”

| 维度 | 🇪🇺欧洲模式 | 🇨🇳中国模式 | 胜负关键 |

|---|---|---|---|

| 核心逻辑 | 技术沉淀驱动 百年积累,追求极致精度与标准 |

场景需求驱动 快速响应,追求规模与迭代速度 |

欧洲赢在厚度,中国赢在速度 |

| 软件生态 | 全栈垄断 设计-仿真-制造-管理无缝闭环 |

单点突破 点状应用多,缺乏一体化平台 |

谁能打通全链路,谁就是下一个王者 |

| AI应用 | 辅助决策 嵌入现有严谨流程,稳健但慢 |

重塑流程 直接替代人工环节(如自动编程),激进且快 |

中国有机会用AI重构工业软件架构 |

| 人才结构 | 资深工匠 依赖老师傅经验与系统化培训 |

工程师红利 海量年轻工程师 + 数字化工具 |

谁能武装工程师,谁就拥有未来 |

🚀 第四部分:破局之路:中国智造的“三步走”战略

面对欧洲的“铁桶阵”,硬碰硬没有出路。结合2026趋势,我们提出三条“非对称突围”路径:

1️⃣ 以“AI智能体”为矛,绕过传统软件壁垒

欧洲强在传统工业软件的流程固化。中国的机会在于AI Native(原生)。

- 策略:不再重复造轮子去追达索的CAD、西门子的PLM,而是利用大模型(LLM)+ 工业智能体(Agent)。

- 落地:像志丞科技“寸铁智能体”一样,直接实现“图纸→工艺→APS→CNC代码”的端到端自动生成。

- 价值:既然很难在存量软件上超越,就用AI重构生产准备流程,让传统的软件壁垒瞬间失效。这是中国智造“换道超车”的最佳切入点!

2️⃣ 以“全产业链”为盾,攻克核心零部件

- 依托汇川、比亚迪、华为等链主企业,倒逼上游零部件升级。

- 在伺服、控制器、传感器领域,利用国内巨大的市场容量进行“试用 - 迭代 - 成熟”的快速循环,把进口依赖一步步啃下来。

3️⃣ 从“替代人力”到“武装工程师”

- 欧洲痛点是人力成本高、老龄化严重;中国优势是工程师基数大。

- 不要试图取代工程师,而是用AI工具将他们从“画图、查表、写代码”的低效劳动中解放出来,让他们成为“指挥千军万马(智能体)”的工艺指挥官。

- 未来属于会用AI的工程师,而不是被AI取代的工程师。

💡 结语:下半场,属于“全栈+场景”的融合者

2026年的榜单告诉我们:

欧洲赢在“全链路的深度”,中国赢在“场景化的广度”。

未来的全球智造霸主,一定不是单纯卖软件的,也不是单纯卖设备的,而是能用AI将设计、仿真、制造、管理全链路打通,并在中国海量场景中快速落地的“新物种”。

对于每一位智造人:

不必焦虑于“卡脖子”,因为AI正在重写工业的代码;

不必迷信于“洋品牌”,因为场景在中国,数据在中国,未来也必将在中国。

下一个十年,让我们一起见证中国智造,从“跟跑”到“领跑”的终极跨越!

(本文数据源自2026 Kantar BrandZ,由智能制造产业圈独家深度解读)