近期,中国物流与采购联合会(CFLP)发布的一系列权威经济指标显示,国内外多个关键领域的发展指标普遍低于经济活动的荣枯分水岭(即通常认为的50%),多数经济领域的活跃程度不及以往。

这一态势显示全球经济下行压力增加,这对我国经济发展及棉纺织行业的出口和市场拓展带来了一定的挑战,2024年7月,我国纺织品服装出口额为267.99亿美元,同比下降1.17%,半年来迎来首降,打破了之前的稳定增长格局。

首先是7月全球制造业采购经理指数为48.9%,较上月下降0.6个百分点,降幅较上月扩大0.3个百分点,连续4个月在50%以下,连续4个月环比下降,并降至49%以下。综合指数变化,全球制造业采购经理指数持续在50%以下,且降幅较上月有所扩大,结束今年上半年持续在49%以上的运行走势,降至49%以下,意味着全球经济复苏动力继续趋弱,且下行压力有所增加。(数据来源于:CFLP)

国内制造业PMI指数(来源于:CFLP)

其次是7月中国制造业采购经理指数为49.4%,比上月下降0.1个百分点。7月份,市场需求不足以及局部地区高温洪涝灾害极端天气等因素对企业生产经营造成影响,景气水平略有回落。(数据来源于:CFLP)

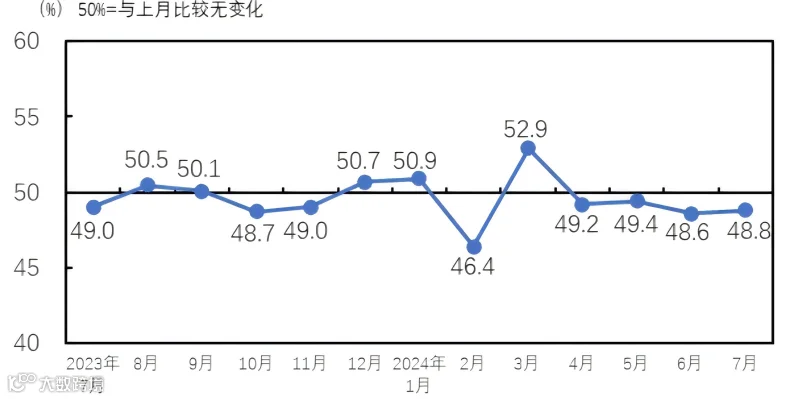

中国棉纺织景气指数(来源于:CFLP)

最后是7月份中国棉纺织景气指数为48.8%,较6月上升0.2个百分点,棉纺织行业景气水平小幅回升但仍处于临界点以下,市场淡季格局没有扭转。具体到各个指标,原料库存指数为49.2%,略低于临界点,显示出行业主要原材料库存量下降的趋势。生产指数为49.3%,也低于临界点,表明生产活动相对较弱。产品销售指数为48.7%,同样低于临界点,反映出销售方面的挑战。产品库存指数为48.2%,也低于临界点,显示出产品库存量上升,市场订单相对较少。(数据来源于:CFLP)

全球经济增长放缓、地缘政治冲突加剧以及国际贸易环境的不确定性等因素均对国际市场需求产生了影响,导致我国纺织品服装出口面临挑战,但随着我国纺织服装行业传统旺季“金九银十”的到来,以及国家一系列宏观调控政策的落地实施,将促进棉花产业的转型升级与高质量发展,预计下半年纺织服装出口有望延续平稳恢复态势。

免责声明

本文的信息、数据均来源于公开资料,本公司对这些信息的准确性及完整性不作任何保证。在任何情况下,本文中的信息或所表达的意见并不构成投资建议,仅供参考,投资者应审慎决策、独立承担风险。