搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

产业带

导航

知识体系

工具箱

产业园

更多

百科

找货源

跨境招聘

DeepSeek

首页

>

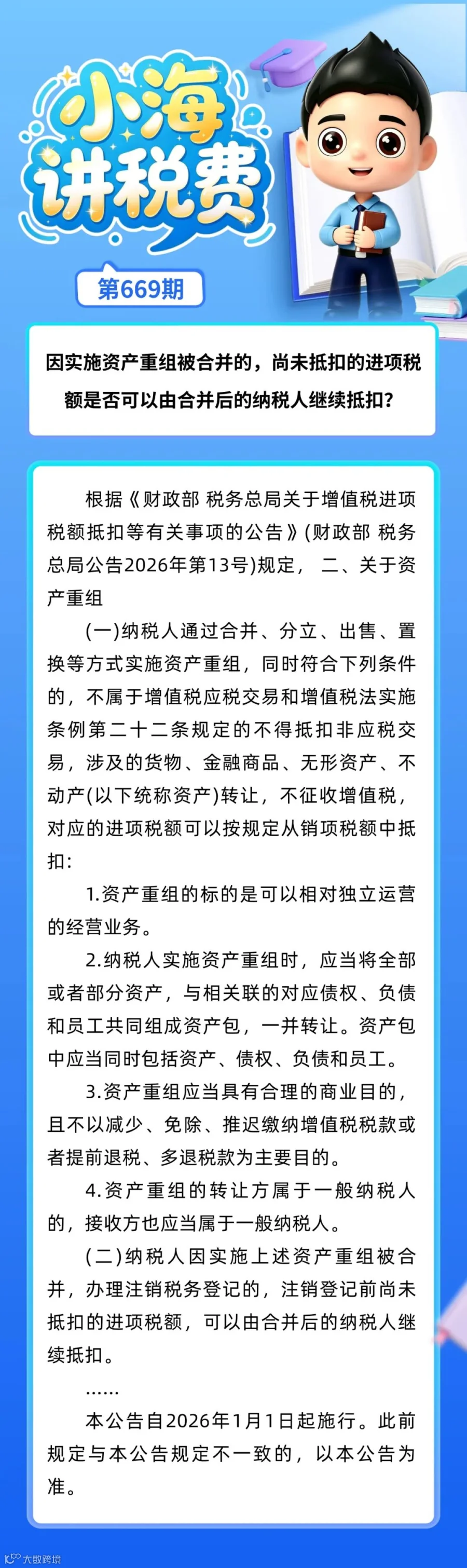

小海讲税费 |因实施资产重组被合并的,尚未抵扣的进项税额是否可以由合并后的纳税人继续抵扣?

>

小海讲税费 |因实施资产重组被合并的,尚未抵扣的进项税额是否可以由合并后的纳税人继续抵扣?

北京海淀税务

2026-07-03

6

小海讲税费 |一般纳税人购进国内旅客运输服务取得电子普通发票能否抵扣进项税额?

小海讲税费 |一般纳税人取得长期资产用于混合用途的,如何抵扣进项税额?

来源:

北京

海淀税务

点分享

点收藏

点点赞

点在看

【声明】内容源于网络

0

0

北京海淀税务

为纳税人提供服务

内容

8816

粉丝

0

关注

在线咨询

北京海淀税务

为纳税人提供服务

总阅读

19.8k

粉丝

0

内容

8.8k

来源:北京海淀税务

来源:北京海淀税务

北京海淀税务

北京海淀税务