文章速览

财务表现:收入微降但利润增长,财务费用大幅缩减及运营效率提升是主因,经营现金流创历史新高,资产质量持续夯实。

业务发展:“重资产(生活垃圾、污水处理)+轻资产(规划咨询、生态修复)”双轮驱动,通过资产收购拓展危废、房地产等新板块,为“第二增长曲线”铺路。

战略措施:公司正从“建设时代”迈入“精细化运营时代”,通过技术创新、降本增效、数智化转型和绿色低碳布局,培育高质量发展新动能。

市场表现:稳定的分红预期(每股0.135元)、国资委背景和行业内领先的运营能力,使其成为公用事业板块中具有防守与成长双重属性的价值标的。

财务表现

SHENXI CONSULTING

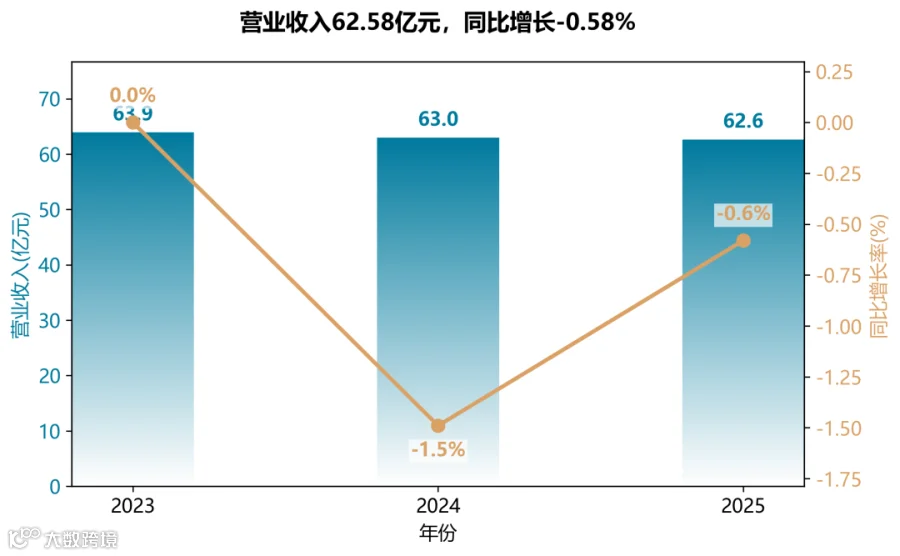

营收持续小幅下滑,利润逆势增长

2025年营业收入62.58亿元,同比下降0.58%,连续第二年微降,主要受PPP建造服务收入减少影响。

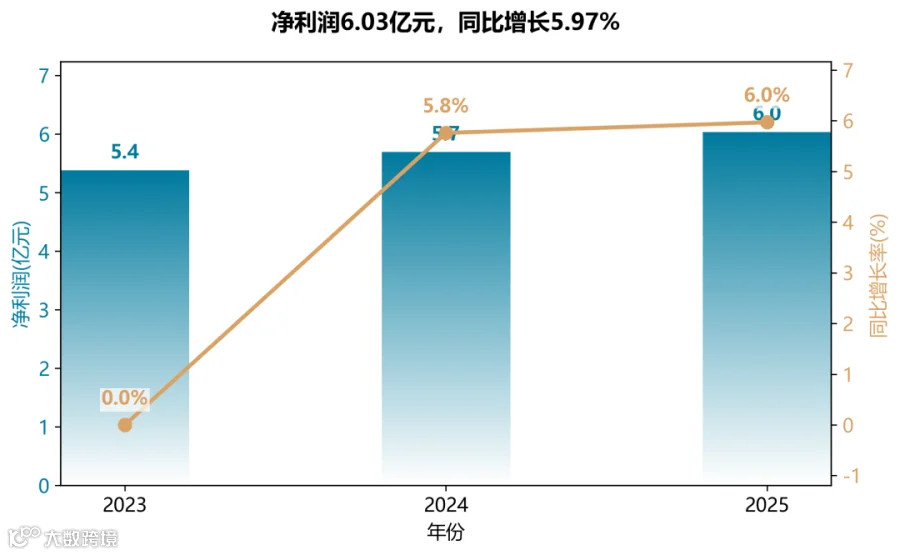

但归母净利润达6.03亿元,同比增长5.97%,连续三年稳步提升,体现降本增效和财务费用优化(利息支出同比减少5397万元)的成效。

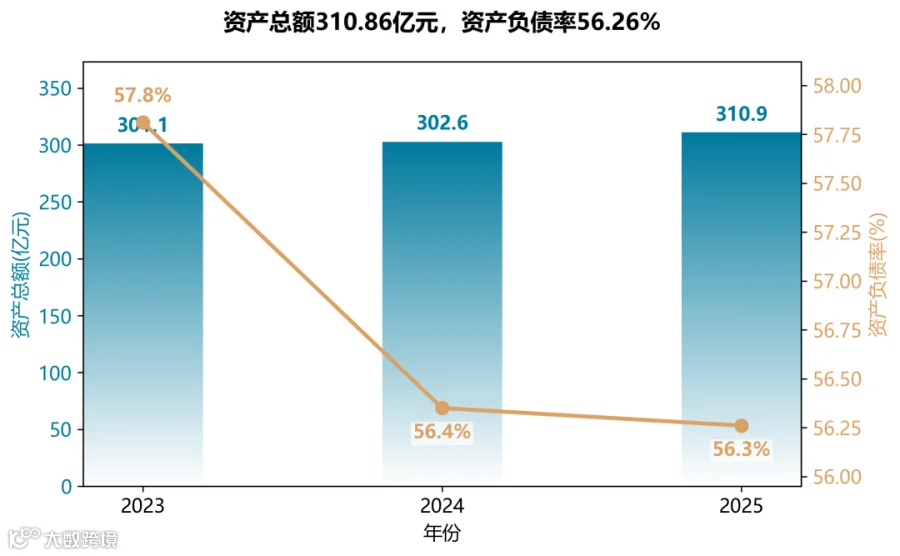

资产规模稳步扩张,负债率微降

总资产310.86亿元,同比增长2.72%,净资产116.67亿元,增长4.06%。资产负债率56.26%,较2023年的57.81%下降1.55个百分点,偿债风险可控。短期借款激增105.57%至10.73亿元,但长期借款仅微增,融资结构以长期为主。

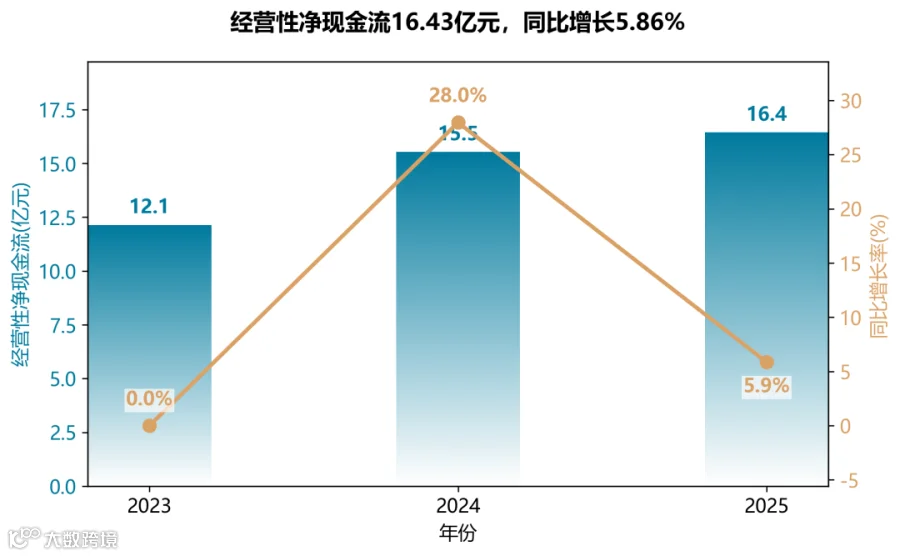

经营现金流持续改善,造血能力增强

经营现金流净额16.43亿元,同比增长5.86%,主因购买商品劳务支付现金减少。现金流对净利润覆盖倍数达2.72倍,盈利质量扎实。投资活动现金流净流出大幅增至-12.49亿元,主要由于收购股权支出,筹资活动净流出收窄至-4.41亿元。

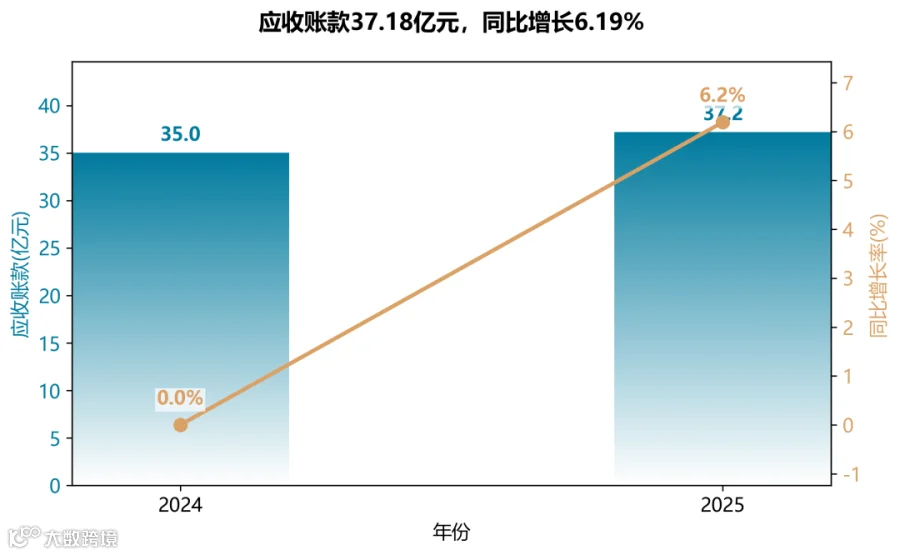

应收账款增长快于营收,周转压力隐现

应收账款37.18亿元,同比增长6.19%,高于营收增速,应收/收入比从55.6%升至59.4%。合同资产激增61.29%至8.07亿元,反映设计承包业务结算周期延长。信用减值损失同比增加2219万元,需关注回款风险。

业务结构分化,盈利改善来自主业提效

环保项目建造及运营收入下降3%,但毛利率提升0.34个百分点;设计工程及生态修复收入增长4.25%,毛利率大幅提升6.57个百分点,成为利润增长亮点。区域分布中上海贡献65%收入,但浙江省、山东省等地毛利率普遍改善,异地运营效率提升。

业务发展

SHENXI CONSULTING

商业模式:“轻重双驱”构筑护城河

这是其区别于同行的核心战略。公司并非单纯的资产运营商,而是采取“重资产(生活垃圾、污水处理)+轻资产(规划咨询、生态修复)”双轮驱动。重资产贡献稳定现金流(焚烧发电、污水处理费),轻资产则通过专业技术输出(如“无废城市”规划、EPC总包)实现零资本开支的利润增长,平滑了单一模式的周期波动。

客户与市场:绑定“城投系”深耕长三角,兼顾全国布局

背靠上海城投,公司核心业务(如上海竹园污水项目)具有天然地域壁垒,前五大客户中关联方销售额占比15.68%,现金流稳定。同时,公司通过收购肃宁、临港等项目,将上海的模式复制至全国,形成“根据地+可复制”的扩展路径。

技术创新:从“运营降本”转向“技术变现”

公司研发投入占比虽仅1.34%,但专注飞灰资源化、低碳协同等前沿领域,并通过高新成果转化项目实现技术创收,这使其从末端处理向高附加值的技术服务商转型。

资本运作:并购整合加速

报告期内,公司完成对兴港环科、城博联实业等资产的收购,既整合了关联方资源,也拓展了危废、房地产等新板块,为“第二增长曲线”铺路。

战略措施

SHENXI CONSULTING

战略核心:从“工程建设时代”迈向“精细化运营时代”

2025年,公司不再强调规模扩张,而是聚焦存量项目的提质增效。通过数字化赋能(如PISystem数据平台、远程监控中心)实现运营智能化,推动“降本增效”向纵深发展,这区别于仍处于纯投资建设阶段的竞争对手。

业务转型:由单一焚烧发电向“能源+资源”综合利用升级

公司正从“热电联产”突破,推动“光伏+储能”源网荷储一体化在污水厂落地,并加速飞灰资源化、有机固废高值转化等技术创新。这显示出其战略重心已从处理“废弃物”转向挖掘“再生资源”。

AI与数智化深度嵌入

年报明确提出“数智转型”和“科技创新”双轮驱动。具体实践上,公司开发了垃圾焚烧智能化运行、检修、维护平台,并普及“智慧工地建设”。其核心是将AI应用于生产流程的精细化控制(如烟气治理、炉温监控)和资产管理,而非简单的数字化展示,这在同行业国企中较为领先。

应对挑战与模式创新

面对PPP模式收紧(115号文)、垃圾处置费调价滞后、运营成本上升等挑战,公司采取“轻重并举”策略:一方面以轻资产(规划咨询、代建代管)拓展市场,另一方面强化与控股股东(上海城投)的资源协同,通过收购股权(如城博联)和参与行业标准制定来巩固护城河,而非纯粹的风险规避。

市场表现

SHENXI CONSULTING

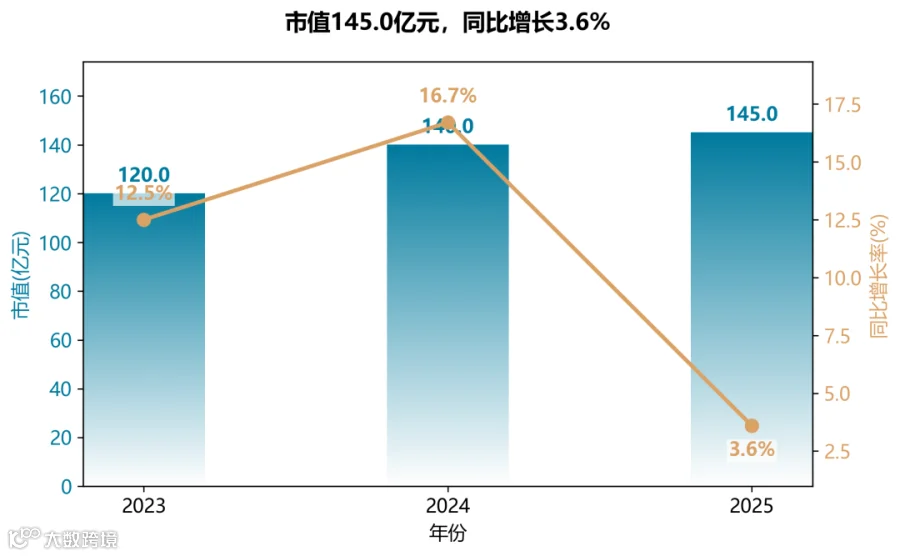

市值增长显著放缓

2024年公司市值同比增长16.7%,主要受益于净利润增长及市场情绪回暖;2025年增速骤降至3.6%,显示股价上涨动能减弱,反映市场对环保行业增量空间收窄的担忧。

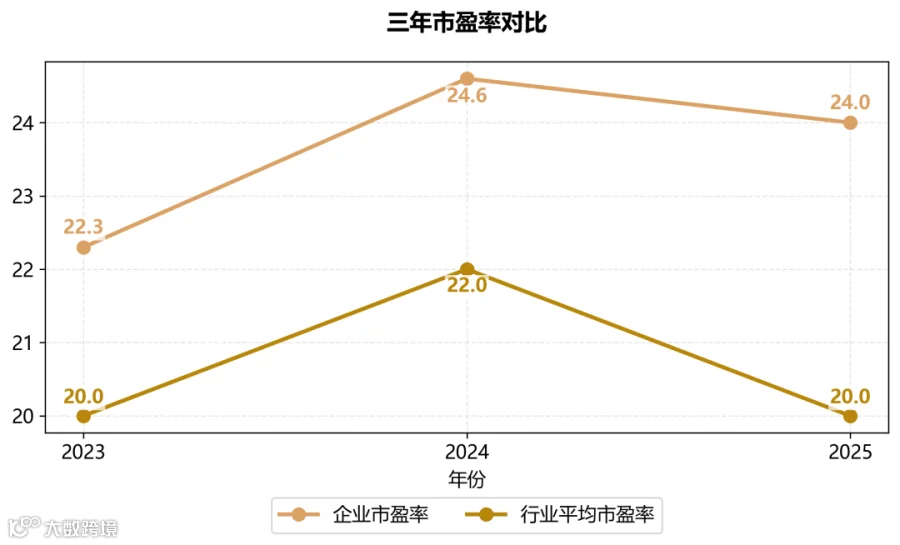

市盈率溢价收窄

公司PE常年高于行业均值,2025年回落至行业水平附近(24.0 vs 20.0),说明投资者对公司未来盈利增速的预期趋于保守,估值从“成长溢价”向“价值回归”过渡。

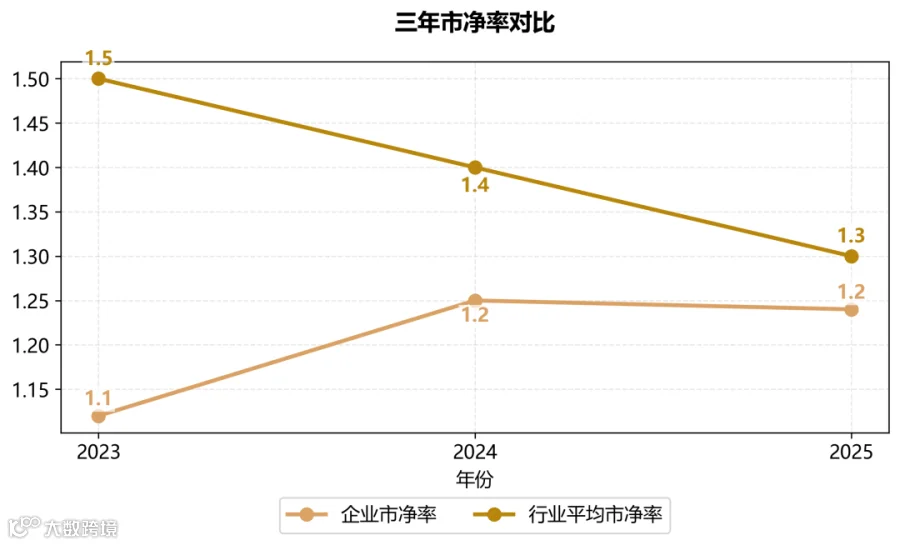

市净率长期折价

公司PB始终低于行业均值(1.24 vs 1.30),且2025年几乎持平,表明重资产运营模式(资产负债率56.26%)导致资产端未能获得市场溢价,资产回报率提升是估值修复的关键。

现金流与利润背离

经营性现金流净额持续改善(2025年+5.8%),但净利润增速仅5.97%,且投资活动现金流大幅流出,表明扩张依赖融资,压制资本回报率预期,市场对“成长性”定价趋于谨慎。

END