文章速览

财务表现:营收稳健增长与主业成本优化,驱动公司在2024年巨额亏损后实现超2.4倍的净利润增长,成功扭亏为盈。

业务发展:传统二氧化碳与氢气业务基本盘稳固,高价值电子特气业务通过国际头部认证,打开通往半导体高端市场的“黄金之门”。

战略措施:公司正全力推进电子特气与高纯过氧化氢等募投项目建设,意图从环保治理服务商向综合性高端材料平台商转型。

市场表现:核心业务毛利率全面回升,经营现金流强劲,但高研发投入与在建工程带来的资产周转压力,是未来估值提升的关键考验。

财务表现

SHENXI CONSULTING

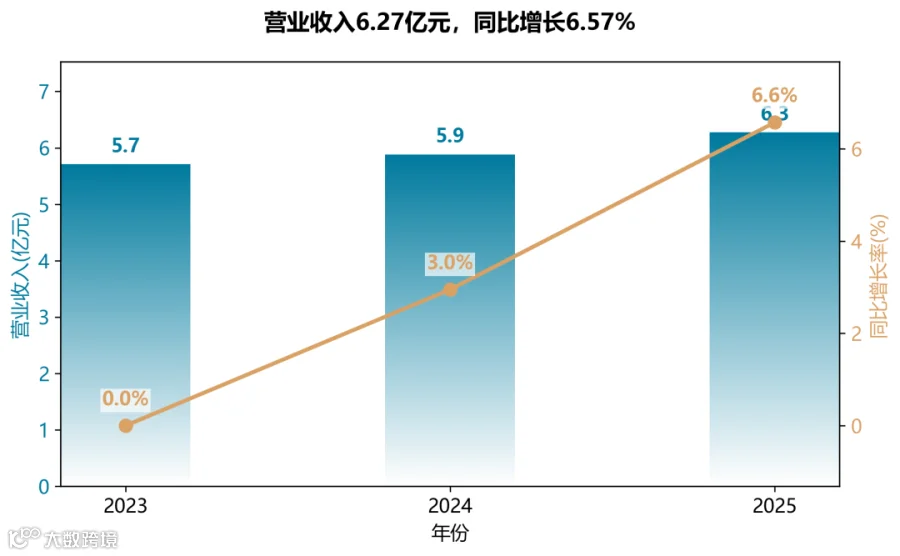

营业收入稳步增长,增速提升

2025年营收6.27亿元,同比增长6.57%,较2024年2.95%的增速明显加快。核心产品二氧化碳(+14.63%)和空分气体(+29.78%)增长显著,弥补了燃料类产品的微降。分地区看,华南地区增长21.10%,成为主要驱动力。

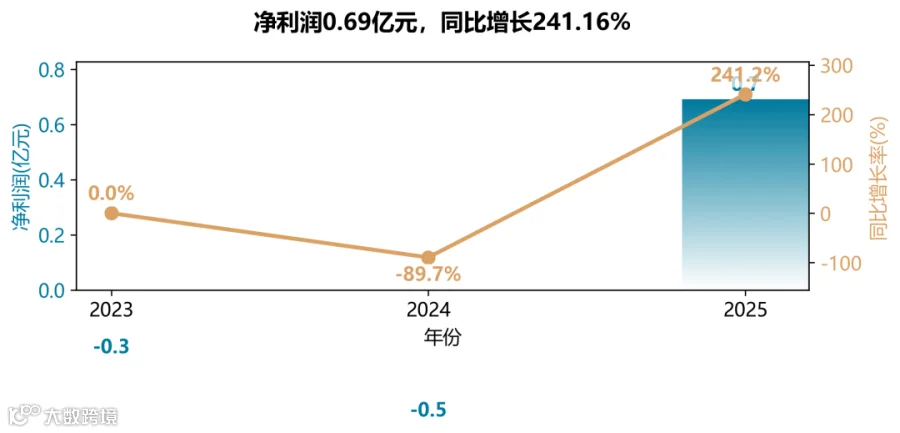

净利润实现扭亏为盈,质量改善

2025年归母净利润0.69亿元,较2024年巨亏0.49亿元大幅反转。扭亏主因有二:一是营收增长及毛利率提升(综合毛利率从26.8%升至33.6%);二是2024年因终止股权激励一次性确认股份支付费用0.87亿元,2025年无此类支出。扣非净利润0.54亿元,同样实现强势扭亏(2024年扣非亏损0.01亿元),表明主业盈利能力实质性修复。

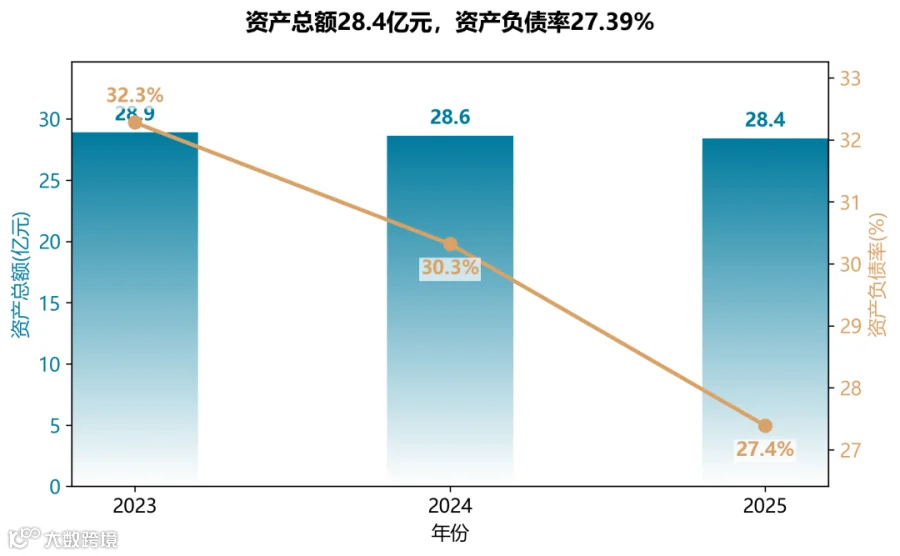

资产结构持续优化,负债率下降

总资产规模小幅收缩至28.40亿元,但净资产增长至20.63亿元(+3.5%),资产负债率从32.28%降至27.39%,连续三年下降。负债减少主要源于短期借款和长期借款的双降,公司财务杠杆更趋稳健。

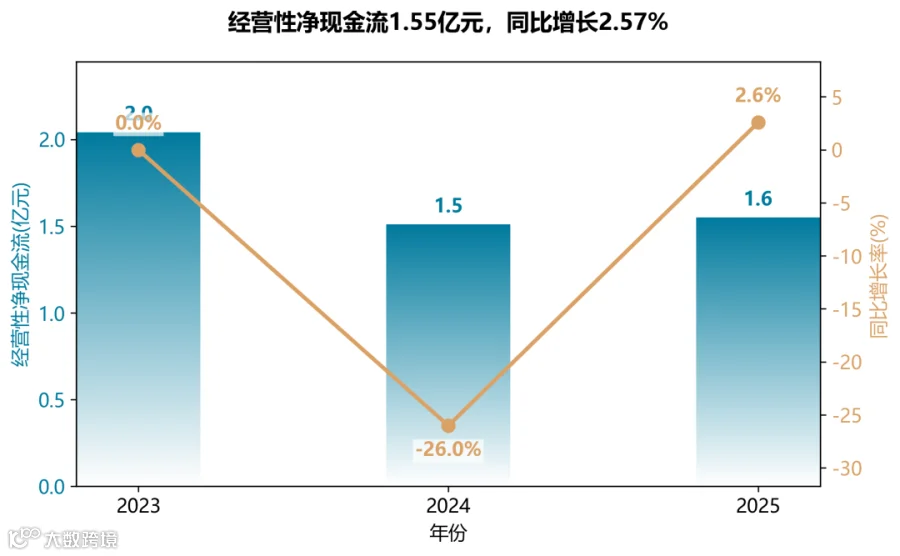

现金流保持健康,但经营质量略降

经营活动现金流净额1.55亿元,同比微增2.57%,但相比2023年2.04亿元的高位仍有一定差距。现金流与净利润匹配良好,2025年净利润含金量(经营现金流/净利润)为2.26倍,虽较2024年的负值显著改善,但低于2023年的8倍,需关注营运资金占用情况(存货增加、应付账款延长)。

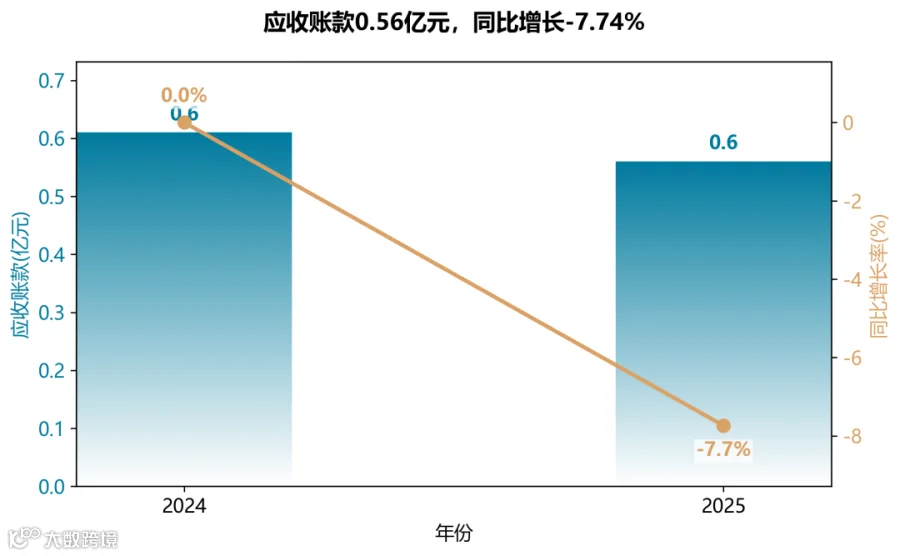

应收账款管控有效,回款能力提升

应收账款从0.61亿元降至0.56亿元,降幅7.74%,占营收比例从10.3%降至8.9%,显示公司信用政策和催收力度加强。结合营收增长,应收周转效率提升,坏账风险可控。

业务结构呈现“双轮驱动”特征

2025年二氧化碳和氢气分别贡献34.6%和34.3%的营收,合计占比近七成,是核心支柱。特种气体占比仅2.06%,但增速10.34%,且已通过ASML/Cymer等国际认证,未来有望成为新增长极。燃料类产品占比下降至24.8%,毛利率提升5.45个百分点,体现降本增效成果。

业务发展

SHENXI CONSULTING

凯美特气的核心特质是:以循环经济的成本优势为根基,以获取全球顶级客户的“通行证”(认证)为矛,通过资本扩张撬动高附加值的电子特气市场,完成从“环保服务商”向“高端半导体材料商”的价值重塑。

商业模式:循环经济驱动的“寄生”共生体

公司深度绑定世界500强石化企业(中石化系为核心),以其生产尾气为原料,形成强粘性、低成本、高壁垒的共生关系。这种模式变废为宝,契合“双碳”政策,既降低自身原料成本,又解决了上游的环保痛点,具备极强护城河。同时,通过“多基地布局”(岳阳、安庆、惠州等)对冲单一上游检修风险,体现精细化的供应链韧性。

客户策略:从“饮料巨头”到“芯片巨头”的消费升维

传统业务中,公司已牢牢锁定可口可乐、百事可乐等顶流快消客户,形成高粘性基本盘。2025年的核心突破在于电子特气业务,已获得ASML子公司Cymer、日本GIGAPHOTON等国际光刻龙头认证。这表明公司的打法是从一个“高要求、高信任”的认证体系(饮料)跨越到另一更高门槛的认证体系(半导体),实现客户层级的垂直跃迁。

市场布局:深耕“液体”与抢滩“气体”

在传统工业气体和氢能领域,公司围绕华东、华南等核心工业区布局,巩固现有市场。战略重心则全力转向电子特种气体和电子级双氧水。依托募投项目(宜章特种气体、福建过氧化氢)大举进入半导体产业链,目标是打破外资垄断,从“尾气回收商”转型为“高端材料国产替代先锋”。

技术创新:高纯化与精密化

研发聚焦于高纯氟气、高纯溴化氢、高纯氘气等半导体制造关键气体。年报显示多项研发项目已进入试生产或验收阶段,核心技术在于超高提纯(7N纯度)和精密混配。这种对“纯度”和“精度”的极致追求,是其在电子特气领域建立技术壁垒的核心。

独特的“逆向破局”与“资本闭环”

不同于多数气体公司通过并购做大,凯美特气走了一条“技术认证-资本投入-产能释放”的逆向路径。其先通过突破国际巨头的严苛认证,证明自身已达世界级水平,再以此背书进行募资扩产。2023年约7亿元的定增已投入超5成,形成明确的“研发认证-募资建厂-认证销售”的资本与业务闭环。

战略措施

SHENXI CONSULTING

夯实循环经济主业

持续依托世界500强石化企业布局(湖南、安徽、广东等),稳定二氧化碳、氢气等废气回收业务,受益于“双碳”政策,构筑现金流护城河。

全力攻坚电子特气

加速推进宜章、福建等募投项目建设,聚焦半导体、航天领域急需的超高纯气体(如溴化氢、氟气、光刻气),目标打破外资垄断,实现高端电子特气“中国造”。

与AI/数字化的独有结合

公司构建了“一体化核心管理平台+物联网实时监测系统”的深度融合体系。这并非简单的信息系统建设,而是通过数字孪生监控网络,实时追踪客户储罐液位(“主动补货”模式),将服务从被动响应变为数据驱动的主动干预。这是其在AI时代,区别于传统气体供应商的核心服务理念,旨在用数据锁定客户粘性。

重大挑战及应对

电子特气行业竞争激烈,外资巨头(林德、空气化工)技术品牌优势显著;新项目(特别气体、双氧水)技术门槛高,客户验证周期长。对此,公司采用“外引内研”策略。对外,快速通过国际巨头认证(如Coherent、GIGAPHOTON)实现“借船出海”;对内,投入研发高难度的氟气纯化、氘气纯化、高洁净溴化氢充装等工艺,建立技术壁垒。

差异化竞争壁垒

其核心竞争力并非简单的产能规模,而是“产业共生+客户绑定”的双重壁垒。一方面,与中石化等巨头“同地共建”获取低成本原料,形成天然护城河;另一方面,拥有可口可乐、百事可乐等策略供应商身份,叠加数字化物流,构建了高粘性的客户关系网络。

市场表现

SHENXI CONSULTING

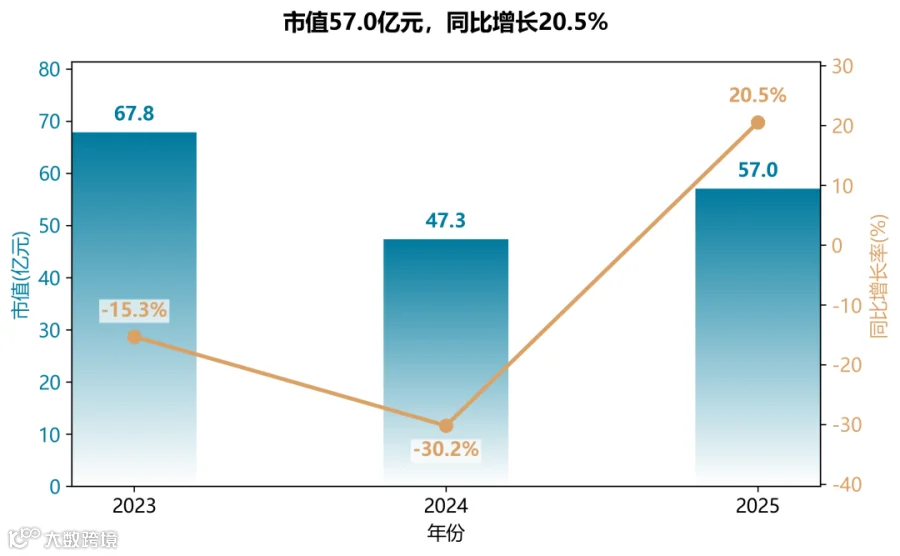

市值波动剧烈,盈利驱动反转

2023年市值约67.8亿元,2024年因净利润亏损市值缩水至47.3亿元,降幅达30.2%;2025年扭亏为盈(净利润0.69亿元),市值反弹至57亿元,增长20.5%。市值走向与盈利高度同步,反映出市场对公司基本面极度敏感。

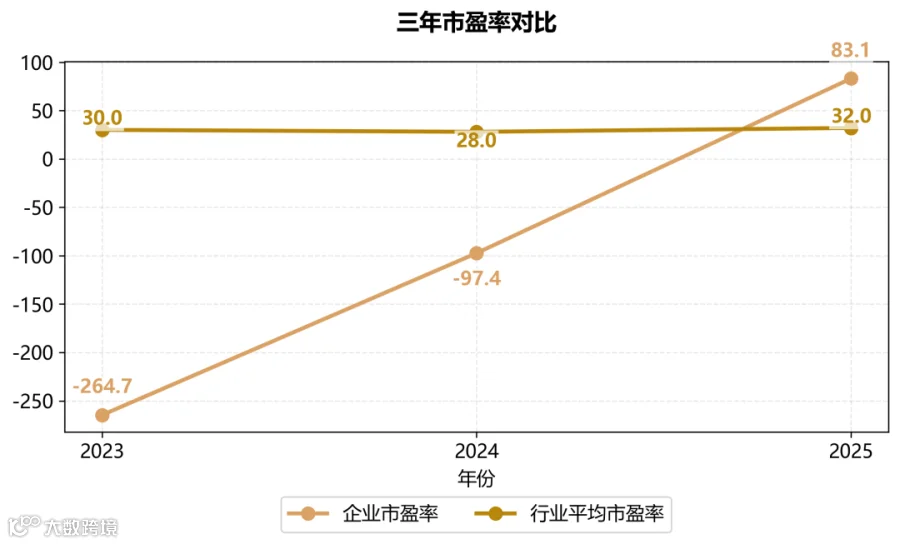

市盈率(PE)从“负值陷阱”跃入“高估值区”

2023-2024年公司持续亏损,PE深度为负,无法有效估值;2025年恢复盈利后PE飙升至83倍,远超行业均值(32倍),凸显市场对电子特气及氢能业务的未来增长给予了极高溢价,但也隐含估值泡沫风险。

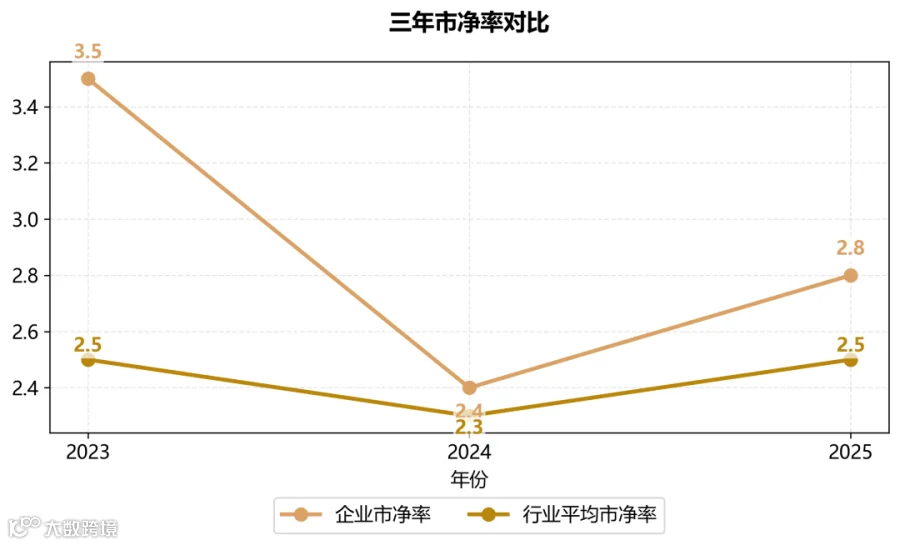

市净率(PB)相对合理,但波动偏大

公司PB在2023年达3.5倍(高于行业2.5倍),2024年随资产减值回落至2.4倍(与行业持平),2025年回升至2.8倍(略高于行业2.5倍)。PB走势与盈利周期耦合,但始终未大幅脱离行业中枢,说明净资产价值仍是重要支撑。

END