文章速览

财务表现:营收与净利润实现双位数增长,经营现金流强劲,但应收账款居高不下,账期延长风险仍需警惕。

业务发展:水务与固废基本盘稳固,通过“收并购+合资”快速切入新能源领域,打造多元增长曲线。

战略措施:“内生+外延”双轮驱动,纵向延伸固废产业链至“收集-中转-处置-能源利用”一体化,横向跨区域复制“顺德模式”。

市场表现:实际控制人高比例质押与应收账款高企构成隐忧,但关联交易梳理与中期票据发行显示其在平衡国资监管与市场融资间寻求突破。

财务表现

SHENXI CONSULTING

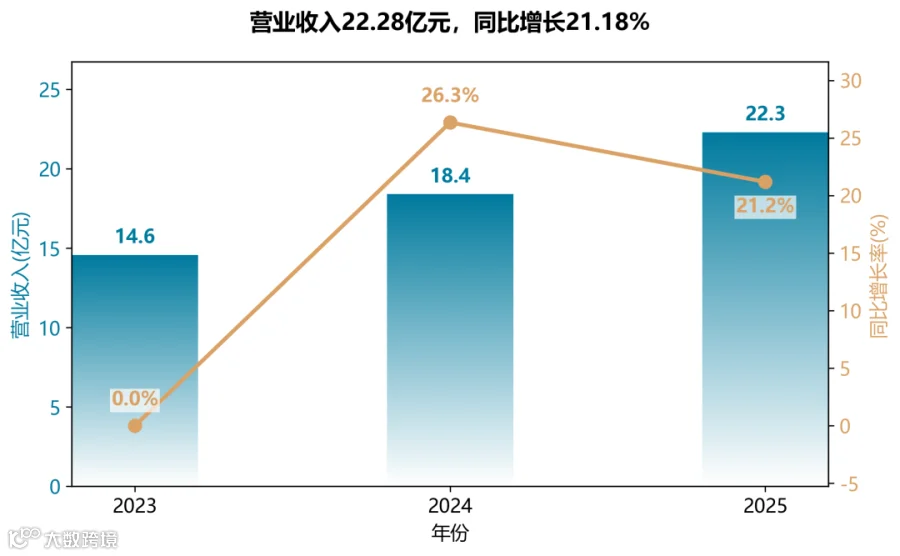

营收稳健增长,但增速放缓

公司三年营收从14.56亿元增至22.28亿元,CAGR约23.7%。2024年增速高达26.3%,主要得益于固废处理业务稳定增长及包装印刷业务并表(2024年底收购华新彩印)。2025年增速回落至21.2%,但绝对值增量仍可观。值得注意的是,水务业务作为基本盘增速仅2.6%,增长引擎正从传统水务转向固废与新能源。

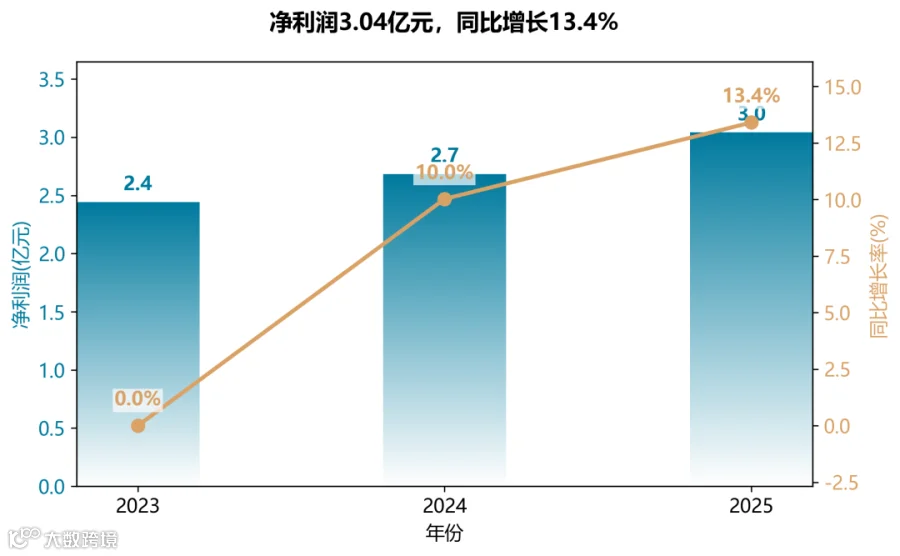

利润增速低于营收,盈利质量承压

归母净利润三年CAGR约11.7%,显著低于营收增速。2024年利润仅增10%,2025年回升至13.4%,但仍慢于营收。主因包括:包装印刷业务毛利率仅14%,拉低整体毛利率;财务费用因融资规模扩大增长32%;应收账款减值损失虽同比改善,但绝对值仍达2,424万元。扣非净利润与净利润的差额2025年缩小至455万元,显示非经常性损益影响减弱。

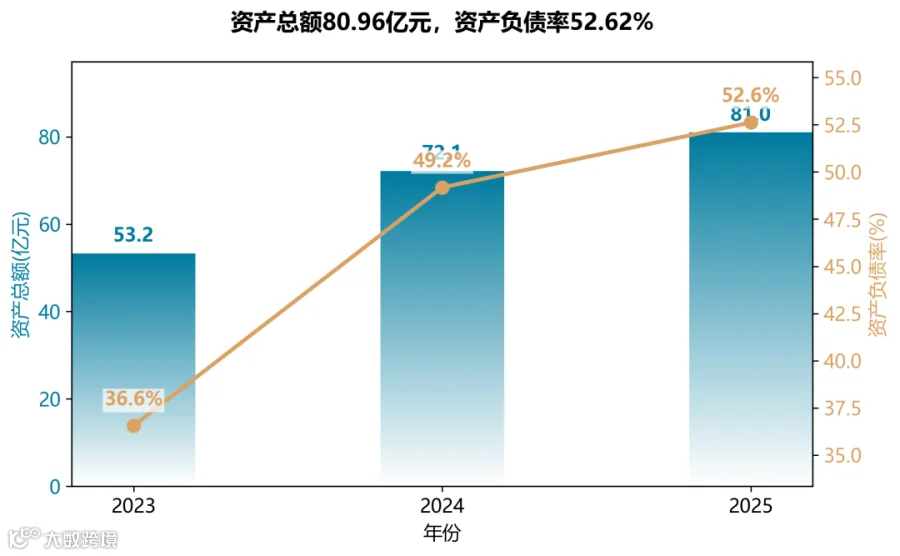

资产规模快速膨胀,负债率显著上升

总资产从53亿元飙升至近81亿元,两年增长52%。资产扩张主要来自收购(顺合环保、洁净公司、光伏项目等)及在建工程投入。净资产仅增13%,权益增长落后于资产,导致资产负债率从36.6%升至52.6%,财务杠杆加大。2025年发行5亿元中期票据,短期借款也增加,有息负债规模扩大,偿债压力需关注。

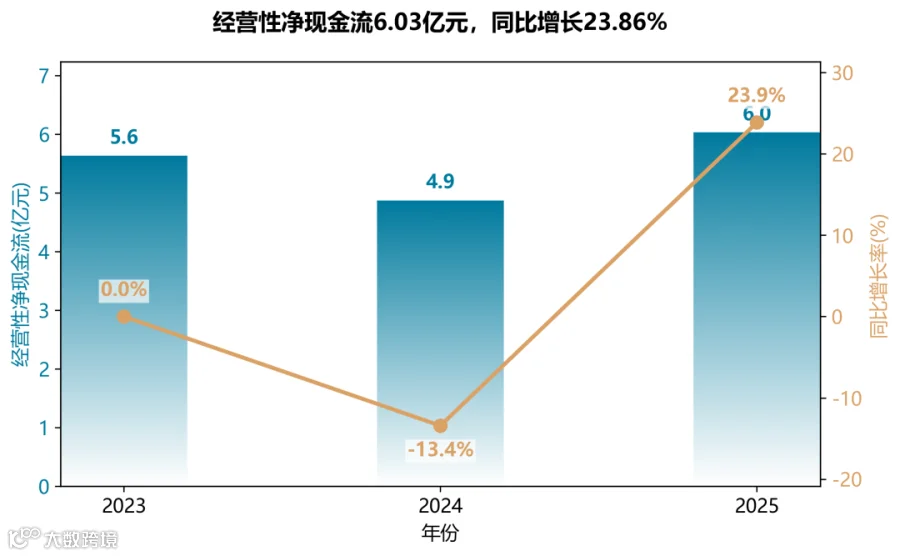

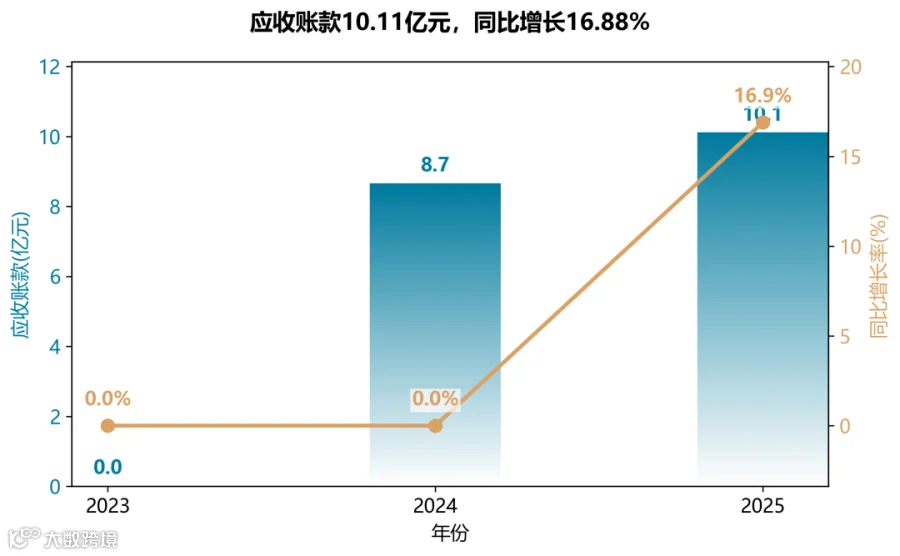

现金流造血能力强劲,但应收账款高企

经营性现金流净额达到6.03亿元,同比增长23.86%,且连续两年远超净利润(覆盖率达198%),表明公司主营业务的现金回笼能力极强,盈利质量扎实。

但应收账款居高不下,达10.11亿元(占营收45%),账期延长风险仍需警惕。

业务发展

SHENXI CONSULTING

商业模式:“水务固废双核”向“综合环境服务商”升级

公司并未停留在单一业态,而是通过产业链纵向延伸与横向并购,形成了“水务+固废+绿色包装”的三角业务架构。其最显著的差异化在于成功打造了“收集中转+焚烧处置”的固废处理一体化闭环(日均中转2800吨),这一模式极大提升了区域内的竞争壁垒与协同效率,远超行业平均的单一焚烧模式。

市场布局:“深耕顺德”与“精准外延”并举

区别于激进全国化扩张的同行,顺控发展采取稳扎稳打的外延并购策略。2025年,其战略重心清晰:一是收购顺控洁净以固废产业链闭环,二是收购5个光伏项目,战略性切入新能源赛道。这种“围绕主业、适度多元”的布局,体现了其作为区属国资企业的审慎特质,但也导致广东省内收入占比高达93.72%,区域集中风险依然显著。

技术创新:从“经验驱动”转向“数据与智能驱动”

公司在2025年研发投入5719万元(同比+16.51%),研发方向极具实操性。重点在于智慧水务(如基于动态水力模型的科学调度)与固废处理技术优化(如抑制NOx燃烧控制、故障预测),目标直指节能降耗与降本增效。例如,通过技改降低了电耗与药剂成本,这种基于精细化运营的技术创新,是其维持高毛利率的关键。

资本运作:善用“国资信用”与“关联交易”优化资产结构

公司展现了娴熟的资本运作能力。2025年成功发行5亿元、利率仅1.99%的中期票据,彰显其低成本融资优势。同时,通过无追索权保理业务以1.85亿元转让部分应收款债权,盘活资产、优化报表。对顺控洁净的收购属于典型的同一控制下企业合并,体现了集团内部资源整合与业务协同的战略意图。

战略措施

SHENXI CONSULTING

业务版图“加法”与“乘法”并举

产业链纵向整合:收购清洁公司100%股权,补齐生活垃圾“收集、中转”环节,形成“收集中转+焚烧处置”的全链条一体化运营模式,提升区域服务壁垒和协同效应。

新赛道横向突围:战略性并购光伏项目,实现新能源业务规模突破(装机容量增14兆瓦),并将储能业务纳入版图。同时,固废业务从单一发电向“热电联产”转型,锁定长期收益,延展商业模式。

积极拥抱轻资产与资本运作

轻资产模式探索:直饮水业务创新性地采用“技术咨询+品牌授权”轻资产合作模式,为后续低成本、快速规模化扩张积累了宝贵经验。

资本工具创新:成功发行中期票据,并首次采用“无追索权保理”方式盘活应收账款,体现了其在财务管理上的主动性和对融资工具的多元化运用。

深度结合AI时代特征的战略前瞻

智慧水务的“断舍离”:公司并未盲目追求信息化,而是基于AI技术快速发展,果断终止了原规划中“已相对落后”的信息化建设项目,并将节余资金永久补充流动资金。这表明公司对技术迭代有清晰认知,勇于“放弃”沉没成本,关注实际效益。同时,其研发项目明确提出要实现供水调度由“经验判断”向“人机交互智能决策”转型,是典型的AI赋能实践。

重大挑战与应对

应收账款余额随业务扩张而显著增加,账期有所延长,形成资金占用压力。水务市场集中于顺德,增长空间受限。对此,公司通过债权转让(如无追索权保理)加速回款;通过“深耕顺德、走向全国”的并购策略,将业务版图拓展至河北、安徽,对冲区域集中风险。

差异化竞争优势

“三合一”协同运营:独有的在同一主厂房内集成“垃圾焚烧+污泥干化+餐厨处理”三大系统的协同运营模式,实现资源共享、效率领先与成本优化,是其区别于普通垃圾发电厂的核心能力。

“环保+能源”双重价值捕获:敏锐捕捉政策机遇,不仅获得垃圾处理费,更主动探索绿证交易、碳减排收益,将环境效益成功转化为能源价值,实现商业价值与社会价值的双重增长。

市场表现

SHENXI CONSULTING

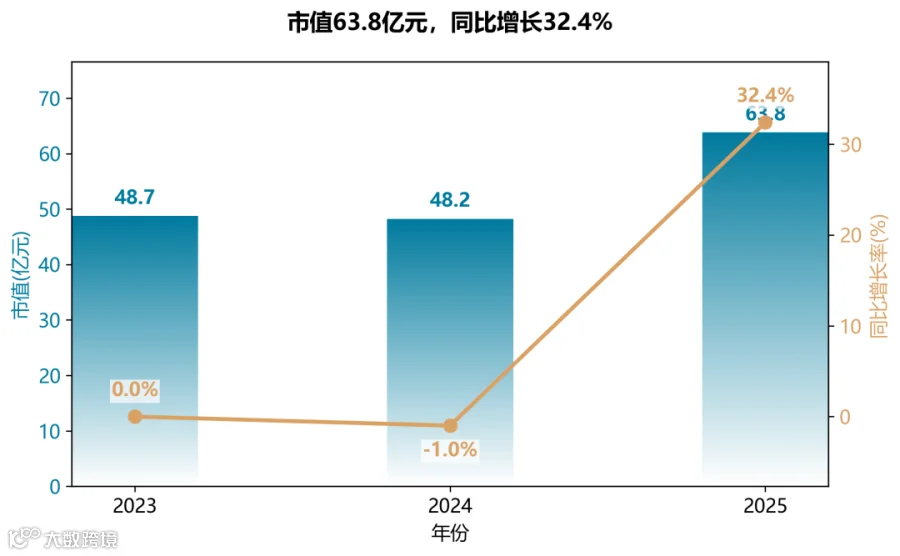

市值变动

2025年末市值63.8亿元,同比大增32.4%,扭转2024年微降态势。核心驱动力来自扣非净利润18.3%的增长及“固废+水务”一体化业务落地(如洁净公司收购、光伏项目扩张),市场给予估值修复溢价。

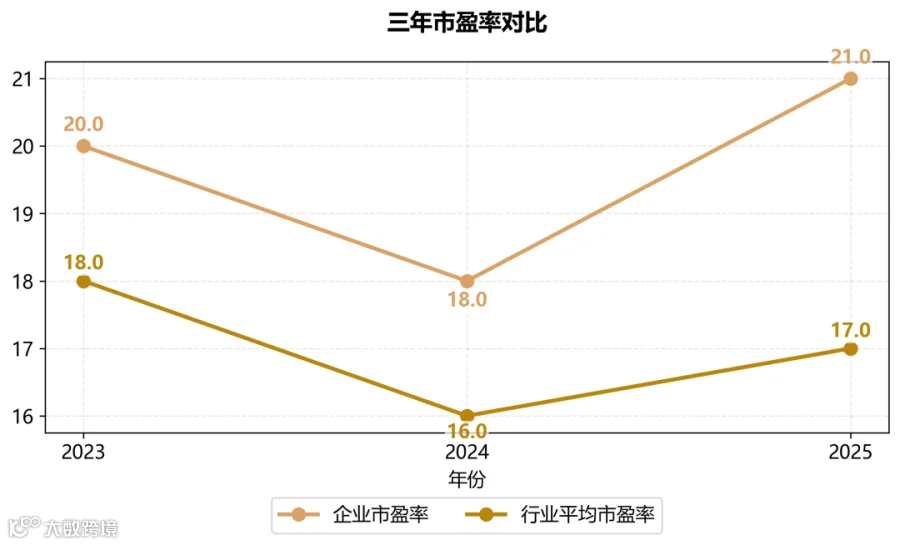

市盈率对比

公司PE维持在18-21倍区间,持续高于行业均值(16-18倍),体现区域垄断水务+固废特许经营权的防御属性,以及新能源、包装印刷新业务的增长期权溢价。2025年PE回升至21倍,反映盈利增速与估值匹配度改善。

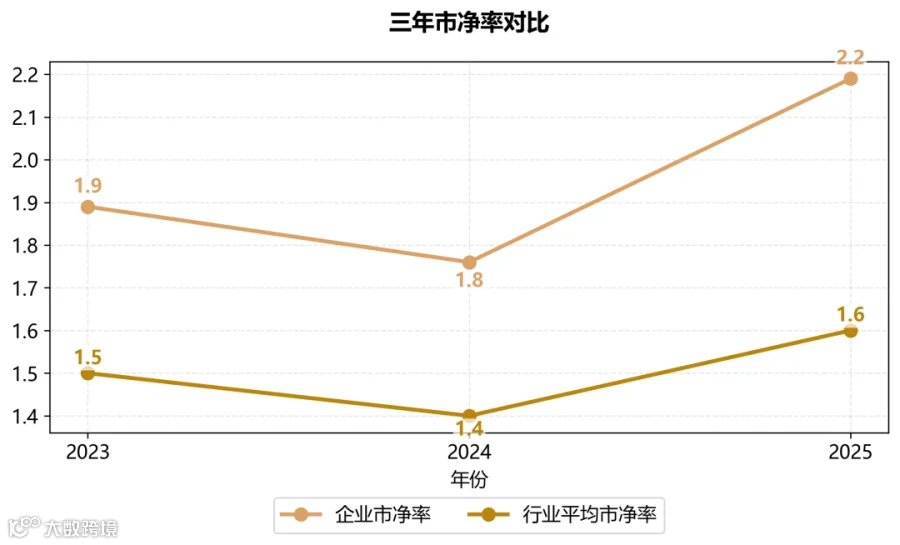

市净率分化

PB从2024年1.76倍升至2025年2.19倍,显著高于行业1.4-1.6倍。主因公司重资产模式(BOT项目/管网)下的净资产含金量高(AAA级垃圾焚烧厂、160万吨/日供水能力),且2025年通过发行中票优化负债结构,权益乘数提升带动ROE环比增加0.66%。

估值与业绩的剪刀差收窄

2024年市值下降源于市场对工程业务下滑和应收账款周转拉长的担忧,但2025年经营性现金流净额增长23.86%至6.03亿元,叠加财务费用仅增32%(低于利润增速),证明核心业务造血能力增强,估值压制因素正在解除。

END