正所谓“橘生淮南则为橘,生于淮北则为枳”,环境不同,事物的表现也会不同。投资世界也是如此,量化策略也需要适合它的市场土壤才能发挥的更好,不同的量化子策略往往在不同的市场环境中更容易发挥各自优势。

在上篇文章中,给大家具体解释了什么是股票量化,那么接下来,我们就来具体讲讲股票量化策略的适用环境。

什么环境适合策略发挥

股票量化策略并不是“放之四海而皆准”的工具,它的有效性很大程度上依赖于所处的市场环境。理解这一点,有助于更理性地看待量化的优势与局限。

首先,从基础条件来看,量化策略通常对市场提出三个“底层要求”:结构稳定、高流动性以及行情分散。

所谓结构稳定,是指市场的制度、交易规则以及参与者行为模式等在较长时间内相对可预期。因为量化模型本质上是对历史规律的提炼,如果市场频繁出现制度性变化或极端干预,历史数据的参考价值就会下降,模型也更容易“失效”。

高流动性则是量化策略得以实施的前提。量化往往依赖高频或中高频交易,需要在较低冲击成本下快速进出市场。如果个股成交稀疏、买卖价差较大,即便模型信号有效,也可能因为交易成本过高而侵蚀收益。换句话说,流动性不仅影响“能不能做”,也直接决定“做了赚不赚钱”。

行情分散同样关键。如果市场长期由少数权重股主导、指数“一枝独秀”,那么个股之间的差异性会被压缩,量化策略可挖掘的alpha空间也随之减少。而当市场呈现出较强的结构性分化,不同行业、风格之间轮动明显时,量化模型更容易通过多维因子捕捉超额收益。

其次,从风格与情绪层面来看,一些特定环境会显著放大量化策略的优势。

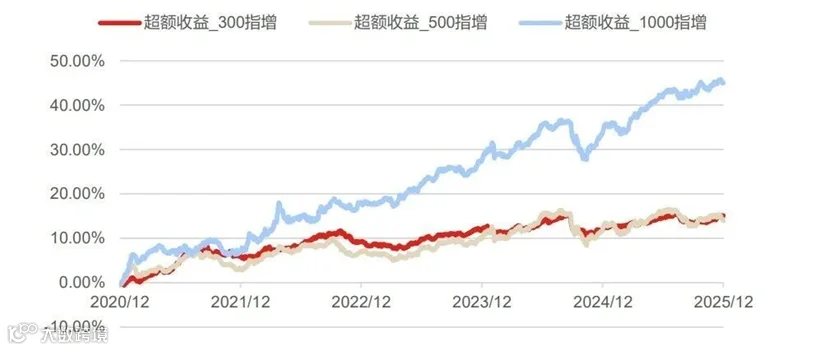

例如,小市值风格与量化策略有天然的适配性。量化策略在于捕捉股票错误定价机会,赚取价值回归的收益,持仓量大而分散。小市值股票数量众多,市场覆盖范围广,且信息不对称程度较高,容易出现短期定价不合理的情况。因此小市值风格表现好有助于提升量化策略的超额收益能力。

图:小盘量化超额更高(来源:Wind,东方证券)

较高的市场波动率也能为部分量化策略创造更大的盈利空间。当市场波动率较高时,价格更容易偏离其短期或长期均衡水平,这就为策略提供了更多可识别、可交易的信号。例如,在趋势行情中,较大的波动往往伴随着更明确的方向性,动量策略更容易“顺势而为”;而在震荡行情中,价格频繁上下摆动,也会为均值回归策略创造更多低买高卖的机会。

此外,散户参与度较高的市场环境,也通常更有利于量化策略的发挥。散户交易中更容易受到情绪驱动,产生追涨杀跌、过度反应等非理性行为,从而带来可被模型捕捉的价格偏差。而当市场以机构投资者为主、定价更加理性时,这类“行为性alpha”会逐步收敛。

综合来看,量化策略的表现并非只取决于模型本身的优劣,更是策略能力与市场环境共同作用的结果。

如2025年股票量化策略取得了比较出色的表现,其中不乏有量化管理人极强投资能力的贡献,但更得益于策略环境的适配:一方面,2025年市场一直保持着充裕的流动性,交投持续活跃;另一方面,2025年中小市值、高弹性标的表现整体占优,利于策略捕捉超额。

什么环境会导致策略表现不佳

一方面,因为所有的量化策略都是从历史数据中寻找规律,总结为因子或信号,所以股票量化策略难以良好地应对一些历史上少见的市场突发行情,比如金融危机、突发疫情、贸易摩擦升级等等。

另一方面,当市场集中度过高、风格快速切换时,股票量化的表现往往欠佳。比如2025年8-9月,市场结构出现较大变化,行情开始集中于个别科技题材,导致市场上少数股票极强,多数股票平淡,市场风格偏离量化模型所偏好的“分散化”特征,量化策略超额也有所回撤。

2026年量化是否还能延续强势表现

2026年,中国经济有望延续温和复苏态势,货币政策保持宽松,流动性依然充裕。叠加反内卷、扩内需等政策支持下,A股盈利预期也有望修复,未来一年A股市场仍然有上行的动力。

与此同时,A股大概率延续此前的结构性行情,并在关税、地缘政治等外部风险上升的背景下,市场波动可能加大。

因此,从市场的系统性收益上看,仍有机会但也有约束。从超额收益层面看,市场整体仍处于交投热情抬升、成交额保持中高位的阶段,量化有较好的盈利条件;但如果市场出现单边行情、黑天鹅事件或风格快速切换,量化的超额也可能阶段性回撤。

为何中国的量化超额好于美国

在全球资本市场的发展版图中,股票量化投资无疑起源并繁荣于美国。从Renaissance Technologies、Two Sigma到Citadel,一批顶尖机构早已将量化方法运用到极致。

然而,一个颇具反直觉的现象是:在这样一个量化高度成熟的市场中,普通投资者却很难接触到比如“指数增强”这类股票量化产品;反观中国,这类产品却是市场主流之一。这是为什么呢?

答案很简单,中国股市的超额好做。

首先,需要明确的一点是,美国并不是没有股票量化产品,但它跟国内理解的股票量化有些差异。

在中国市场,股票量化策略仍以中低频的量价策略为主,比如动量、反转、波动等,主要依赖价格和成交量等基础数据来获取超额收益。比如围绕沪深300、中证500等指数做多头增强,是当前主流的应用方式。

而在美国市场,量化策略无法通过简单的价量因子获利,只能依赖基本面深度、另类数据和复杂多因子模型,策略的差异化和复杂度更高,也更注重价值投资逻辑。但这些策略一般门槛很高,普通投资者很难直接买到其核心部分。这也体现出,美国股票市场想做出超额,有更大的难度。

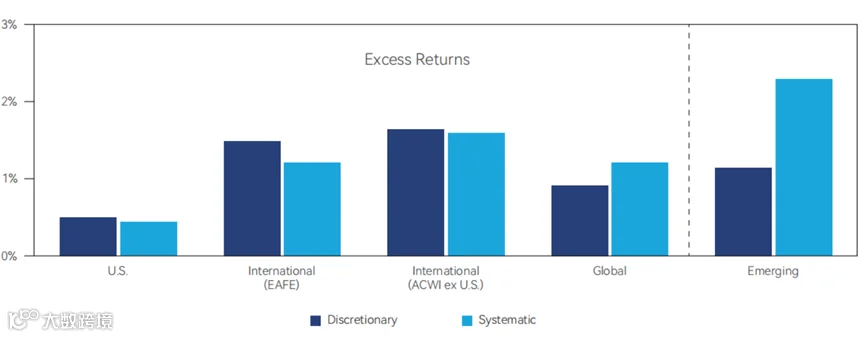

图:新兴市场量化超额明显(来源:Alternative Thinking: Systematic vs Discretionary, AQR, 2017Q3)

那为什么量化策略在中国股市的超额更容易获得呢?这其实就与超额诞生的“土壤”有关。

前面我们提到,股票量化策略的收益主要是来源于市场中的定价偏差。当一个市场越成熟、越有效,这类偏差就越少,能够留下的超额收益自然也越薄。

从这个角度来看,美国市场高度机构化,信息披露充分、监管成熟,且做空机制完善,因此有效性更强。在这样的环境中,资产价格对信息的反应极为迅速,系统性错误定价较少,量化模型能够捕捉的超额收益空间被大幅压缩。

与之相对,中国市场在较长时期内呈现出更为明显的弱有效特征:散户占比较高、情绪驱动显著、制度不够完善,信息定价效率仍在逐步提升过程中。这种环境为量化策略提供了更为肥沃的土壤,使其能够系统性地捕捉错配与偏差。

此外,美股还具有市场集中度高、指数表现强势的特点,这也影响超额的获取。近年来,美股市场集中度显著抬升,以标普500和纳斯达克为代表的核心指数,其涨幅在部分阶段高度依赖少数超大市值科技龙头的贡献。由于美股指数普遍采用市值加权机制,当头部个股持续大幅上涨时,其权重会被动提升,从而对指数形成“放大器”效应,推动指数表现持续强势。

在此结构下,指数收益更多体现为“高度集中驱动型上涨”,而非广泛个股的普涨行情。对于主动选股或量化分散化策略而言,若未能显著超配上述核心权重股,或出于风险控制考虑维持行业与个股分散配置,则在统计意义上更容易阶段性跑输指数。因此,在高集中度环境下,市值加权指数天然具备结构性优势,而主动管理与量化选股策略获取超额收益的难度则相应上升。

相比之下,中国市场的结构更为分散且风格轮动频繁。以沪深300指数、中证500指数为代表的宽基指数,虽同样采用市值加权,但长期并未持续由极少数龙头单边主导,个股与行业间分化更为明显。这反而为分散化选股策略提供了更大的发挥空间,量化模型更容易捕捉定价偏差,从而获取相对稳定的超额收益。

图:截至2026.02,美股前十大股票市值占比32.1%(来源:彭博,方正证券)

华实禾岸全球企业家办公室

华实禾岸全球企业家办公室由具有超过二十年境内外投资与资本市场经验的中国第一代投资银行人士发起,为中国企业家提供企业治理、传承规划、风险管理、文化建设等咨询服务,致力于帮助企业和家族实现穿越代际周期的稳健发展与基业长青。

华实禾岸全球企业家办公室在跨行业资源整合与综合服务能力上拥有独到优势。秉承专业立身、长期陪伴的服务理念,通过企业家办公室业务,构建多元业务生态系统,从买方视角提供定制化程度高、私密性强、服务覆盖范围广的综合服务与解决方案体系。

在北京、广州均设有办公室,欢迎咨询。

邮箱:customer@harvestaan.com

电话:020-38250954