文章速览

财务表现:2025年公司营收下滑但亏损收窄,经营性现金流持续为正,财务压力依然巨大。

业务发展:生态景观业务毛利率大幅改善,海外项目成为新增长点,但核心主业收入承压,研发投入锐减。

战略措施:以“强力止血”为核心,坚定不移地化解PPP历史包袱,狠抓清收清欠,并推进组织瘦身与降本增效。

市场表现:“央企+地方国企”双重股东背景提供资源支撑,但净资产大幅缩水,面临商誉减值与资金占用风险,市场信心亟待修复。

财务表现

SHENXI CONSULTING

营收与利润:深陷“失血”困境,亏损边际收窄

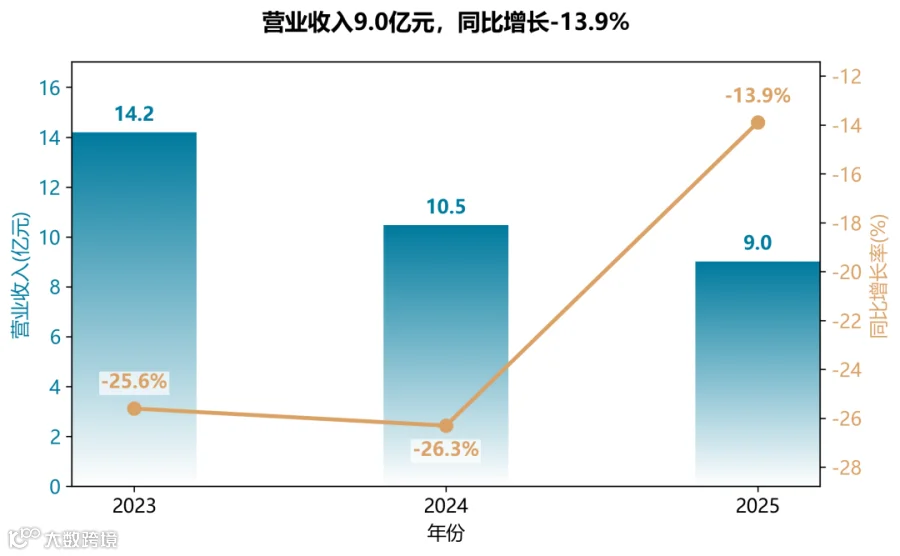

公司营业收入连续三年下滑,从2023年的14.18亿元降至2025年的9.00亿元,降幅虽有所收窄,但业务体量已显著缩水,反映市场拓展与订单执行能力严重受挫。

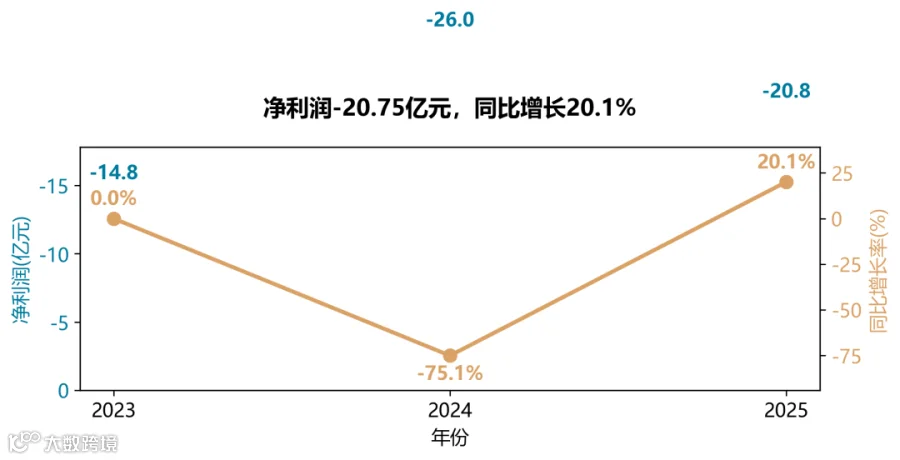

尽管2025年净利润(-20.75亿元)较2024年(-25.96亿元)减亏20.1%,但三年累计亏损超60亿元。巨亏主要源于巨额信用及资产减值(-7.82亿元)与高额财务费用(-4.10亿元),表明公司正被沉重的历史包袱(如PPP项目坏账、商誉减值)和高昂的债务成本所反噬。

资产负债:资产负债表已至“悬崖边缘”

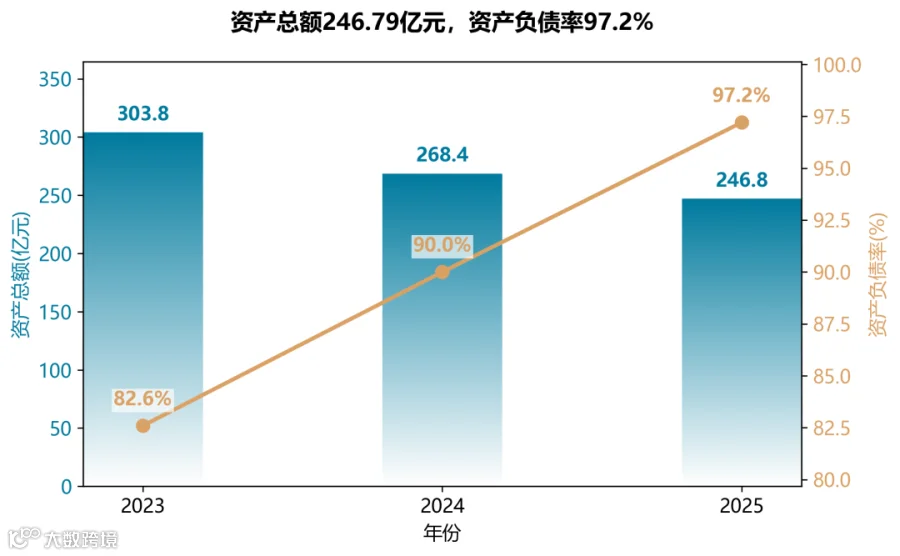

总资产从303.83亿元缩水至246.79亿元,三年减少了近57亿元,资产质量堪忧。归母净资产从52.93亿元骤降至仅6.87亿元,而同年亏损额即超20亿元,意味着股东权益正被快速侵蚀殆尽。资产负债率从82.6%飙升至97.2%,已是“资不抵债”边缘,财务杠杆高企,偿债压力空前。

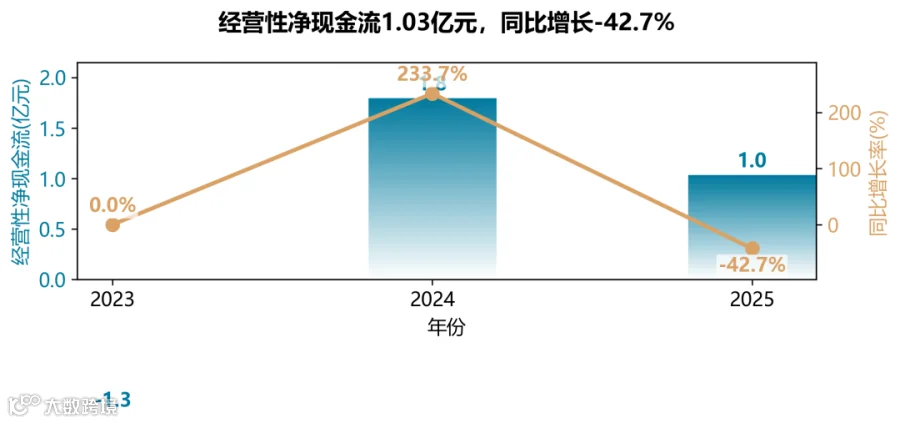

现金流:“造血”功能羸弱,财报水分极大

2024年和2025年经营现金流虽转为正数,但相对于同期超20亿元的巨额亏损,反差巨大。财报明确指出,微薄的正向经营现金流主要来源于“清收回款”和资产减值计提。这本质上是将过去的“坏账”变现,而非主营业务的健康“造血”。公司没有新增创造价值的能力,只是在消耗存量应收账款。

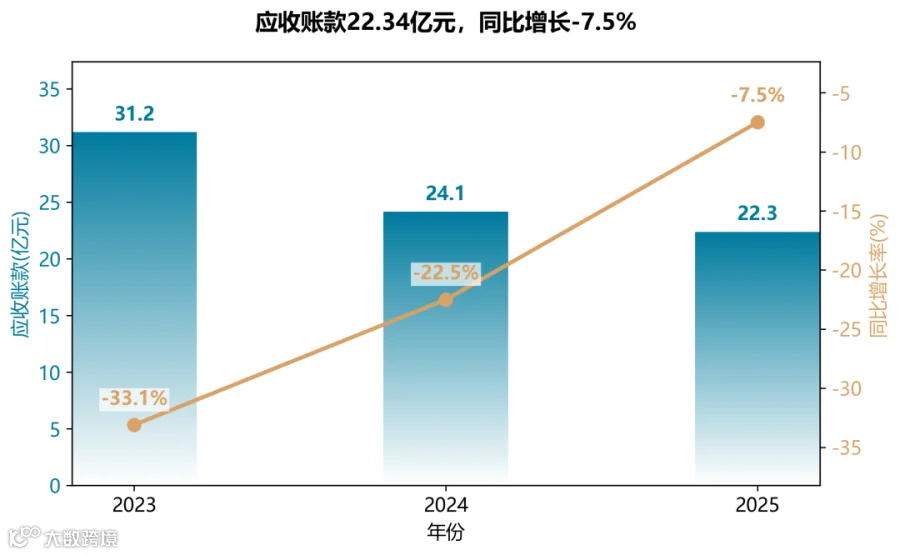

应收账款:风险仍在高位,但核减进度加快

应收账款账面余额从31.16亿元降至22.34亿元,下降主要源于大额计提减值。2025年信用减值损失高达4.22亿元,说明大量款项难以收回。高企的应收账款占营业收入比重(超过250%)依然是悬在现金流头上的“达摩克利斯之剑”。

业务结构:核心主业表现黯淡,缺乏增长引擎

生态环保业务营收下滑36%,生态景观业务营收微降2.3%。生态旅游和设计维护业务营收为负值,说明该类业务已基本停滞,且可能涉及合同冲减。而海外市场营收逆势增长334%至1.52亿元,主要来自迪拜项目。但这部分收入体量小,且存在重大合同履行进展公告揭示的潜在风险(如转换合同),可持续性存疑。

业务发展

SHENXI CONSULTING

节能铁汉2025年的核心特征是一家中字头控股的上市公司在极度财务困境下的“极限求生”。其所有商业行为均已彻底让位于“确保不违约”和“清理历史包袱”,市场份额和行业地位正被竞争对手快速蚕食,未来的发展取决于能否成功化解存量债务并获得新的“造血”能力。

商业模式:从“激进扩张”全面转向“生存防御与止血回血”

公司已彻底放弃依赖高杠杆的PPP等大规模投资模式。2025年,公司将“PPP项目处置”列为“头号工程”,成立专班“一项目一策”在八个维度同步处置。同时,业务模式全面回归到EPC、EPC+F(O)、EOD等风险相对可控的模式,并大幅提高项目准入门槛,主动放弃或清退高风险、低毛利商机。这是公司从“跑马圈地”到“刮骨疗毒”的根本性战略转向,核心目标已转为保护现金流和降低资产负债表风险,而非追求规模增长。

客户与市场:极端依赖“央地国资”背景,大客户集中度极高

公司的客户结构高度趋同。2025年,前五大客户销售额占总营收56.25%,其中排名第一的客户(关联方)占比高达26.28%,几乎占了营收的四分之一。市场布局上,公司聚焦于财政支付稳健的华南、华中及华东地区(合计占比超64%),以及海外迪拜项目(贡献16.91%营收,同比增长334%)。这反映出公司高度依赖控股股东中国节能和战略股东深投控的“政治资源”与“信用背书”,业务拓展能力严重受限,市场化竞争力存疑。海外迪拜项目虽提供增量,但其已公告转让,未来海外收入存在高度不确定性。

技术创新:研发投入断崖式下滑,核心技术“存火种”多于“发新枝”

2025年,公司研发投入仅835.7万元,同比骤降60.77%;研发人员从137人锐减至18人,降幅达86.86%。虽然公司在滨海修复等核心赛道仍有国家级课题通过验收,但这更多是“吃老本”和维持技术体系不散架。在“减员增效”的极端策略下,公司的技术壁垒和创新能力正被严重削弱,长远发展的技术后劲堪忧。

资本运作:从“外部输血与并购”转向“内部重组与清债”

资本层面,公司已无主动的并购扩张动作。报告期内,公司完成6家子公司压减,并将3个主要募投项目(合计金额超22亿元)结项或终止,节余募集资金及前期用于补充流动的资金(总计约58.5亿元)全部永久性补充流动资金,用于“保命”。这一重大操作标志着公司已将资本市场视为“生命维持系统”,彻底放弃利用募集资金进行业务拓展的计划,完全转入债务清理和维持日常运营的“苟活”模式。

战略措施

SHENXI CONSULTING

极限化险,清退历史包袱

将化解存量风险(尤其是PPP项目)定为“头号工程”。策略上采用“领导包保、专班推进、挂图作战”,在结算确权、清收清欠、法律诉讼上多管齐下,不惜以债务重组(如中宁项目损失0.28亿)换取现金回流,以“止血”为首要目标。

产业链收缩,聚焦核心主业

果断收缩非核心及高风险业务,将子公司整合为4家核心运营单位,压减8户法人机构。业务上聚焦生态环保、生态修复、生态景观三大主业,放弃低毛利、支付条件差的项目,提升业务“含金量”。

审慎市场拓展,绑定政策红利

放弃全面铺开,转向精准布局。重点对接长江大保护、黄河流域等国家战略,并主动储备与超长期特别国债、中央污染防治专项资金挂钩的政策支持类项目,将自身业务与国家财政安全深度绑定。

独有理念与AI时代结合

年报提及的“智慧生态”、“AI设计”和“物联网”处于非常早期的概念/研发阶段,并未形成规模化应用或核心竞争力。其真正的“求生智慧”在于果断放弃规模幻想,以“现金为王”和“存量化解”为第一性原理。这在市场下行期是一种务实的生存哲学。

重大挑战与应对

公司面临“资产质量悬崖”与“资金链断裂”的双重危机。净资产从近53亿骤降至6.87亿,亏损超20亿,资金链紧绷。其应对策略已从“发展”彻底转向“处置”:通过诉讼、以物抵债、债务重组等方式盘活劣质资产。同时,深度依赖控股股东中国节能的关联方借款维持信用生命线,这种“外部输血”模式是其区别于多数民营企业的关键。

差异化竞争优势

其独特的股东结构:“央企+地方国企”双背书,使其在信誉、融资渠道上优于纯民营企业,但也因央企的身份约束,无法像部分民营企业一样灵活转身。其真正的护城河不再是技术或品牌,而是与国家战略和股东资源的深度绑定能力,尤其是在承接政策类资金项目上。但这本身也意味着,其未来高度依赖宏观政策与股东意志。

市场表现

SHENXI CONSULTING

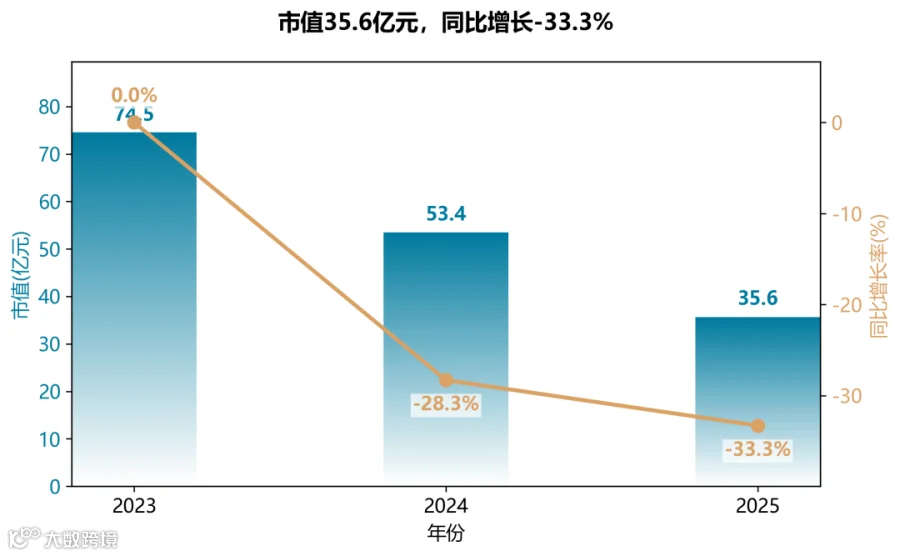

市值持续大幅缩水

公司市值从2023年末约74.5亿元降至2025年末约35.6亿元,三年累计缩水超52%。2024年和2025年分别同比下滑28.3%和33.3%,跌幅逐年扩大,反映投资者对公司持续亏损和资产质量恶化的悲观预期。市值缩水速度远超营收下滑,说明市场对基本面信心严重不足。

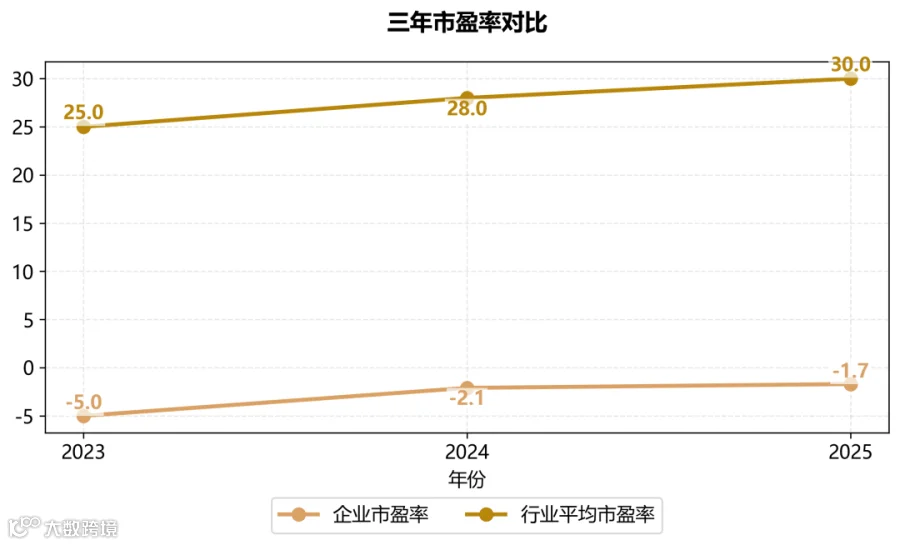

市盈率负值反映深度亏损

公司连续三年净利润为负,市盈率始终为负值(-5.0→-2.1→-1.7),绝对值不断缩小并非盈利改善,而是亏损额与市值同步下降所致。对比行业平均PE在25-30倍区间,公司估值完全脱离行业定价逻辑,属于典型的“价值陷阱”特征。

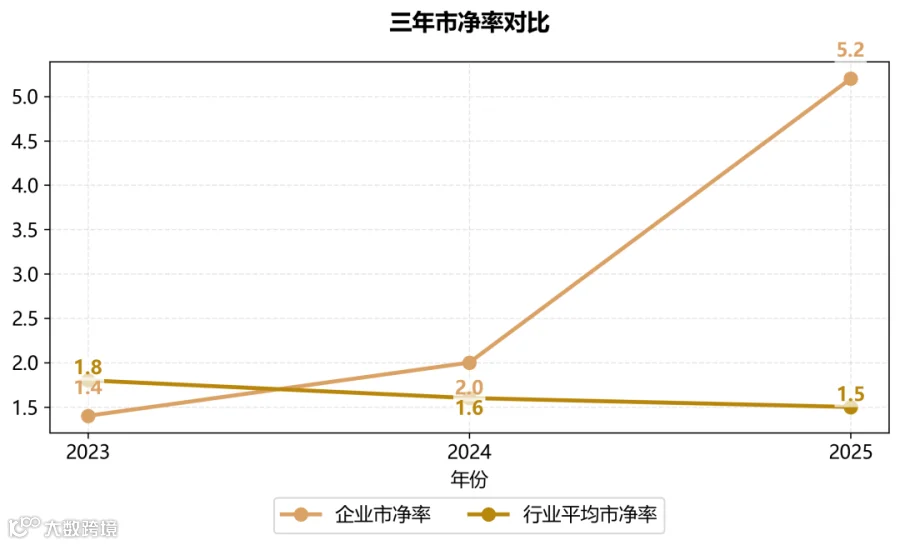

市净率异常飙升,净资产加速流失

公司市净率从2023年的1.4倍升至2025年的5.2倍,而同期行业平均PB从1.8倍降至1.5倍。PB飙升并非股价上涨,而是净资产从52.93亿元急剧缩水至6.87亿元,导致分母基数塌陷。2025年末负债率超97%,净资产几乎被侵蚀殆尽,当前5.2倍PB实质是“账面价值极低”的被动失真,警示公司已濒临资不抵债边缘。

END