文章速览

财务表现:营收小幅下滑,但受制于巨额资产减值和坏账计提,净利润持续巨亏,现金流由正转负,财务健康状况堪忧。

业务发展:传统生态景观主业持续承压,新布局的城市运营业务虽实现两位数增长,但体量尚小,新老业务尚未形成有效的接力与支撑。

战略措施:公司积极调整客户结构与业务模式,加大数字化转型与成本管控,但面对行业系统性风险,战略红利释放仍需时间。

财务表现

SHENXI CONSULTING

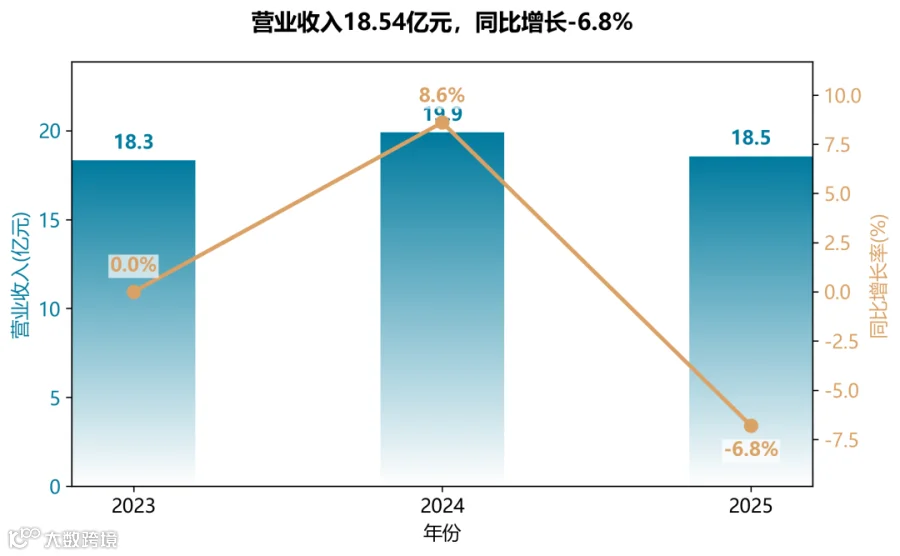

营收企稳但深度亏损,资产减值成“止血”核心障碍

2025年营收18.54亿元,同比微降6.8%,基本止住下滑趋势。

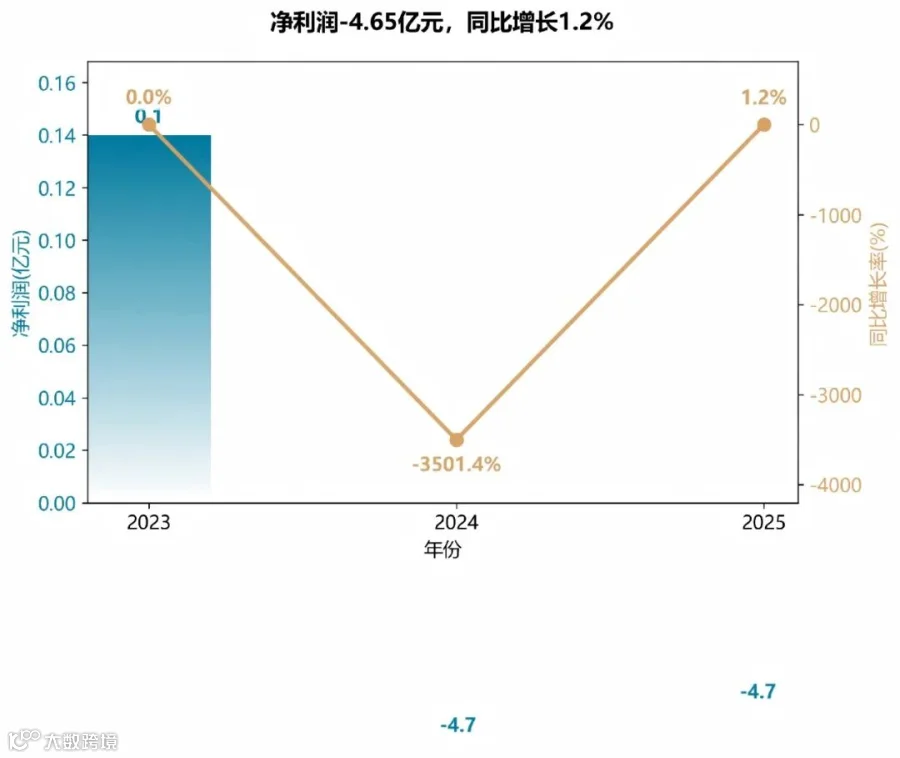

然而归属于上市公司股东的净利润连续两年巨亏超4.6亿元,2025年亏损额与上年基本持平。核心在于“大洗澡式”的资产减值:信用减值损失(-2.90亿元,主要为应收账款与长期应收款)与资产减值损失(-1.28亿元)合计达-4.18亿元,是吞噬利润的绝对主因。这表明公司历史项目形成的资产质量风险仍在持续出清,盈利能力并未得到实质性修复。

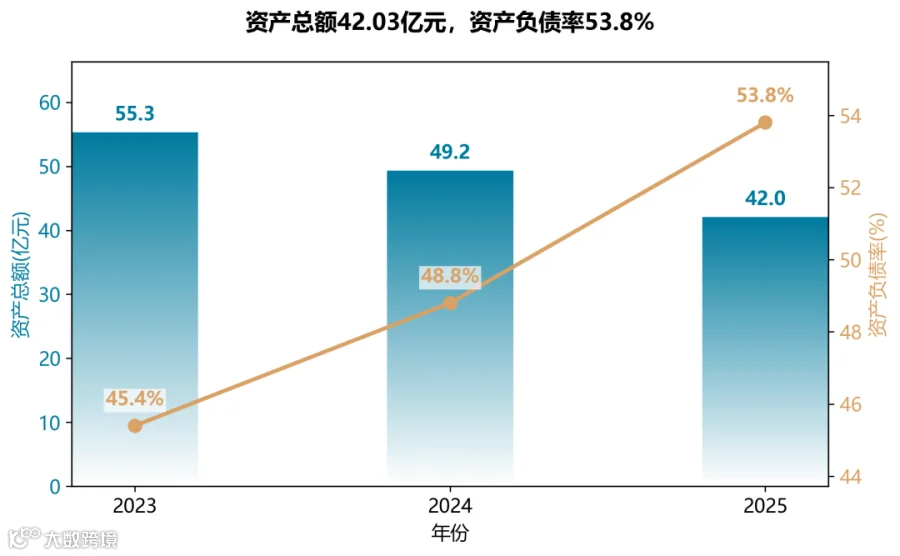

资产缩表,负债扩张,偿债压力剧增

总资产三年缩水24%(55.26亿→42.03亿),而净资产腰斩(30.15亿→19.39亿)。更严峻的是,资产负债率从45.4%飙升至53.8%,杠杆水平快速攀升。长短期债务结构发生明显恶化:一年内到期的非流动负债从0.29亿暴增至2.22亿(长期借款集中到期),直接推高短期偿付风险。净资产的快速消耗与债务期限错配,反映出公司财务弹性正在收窄。

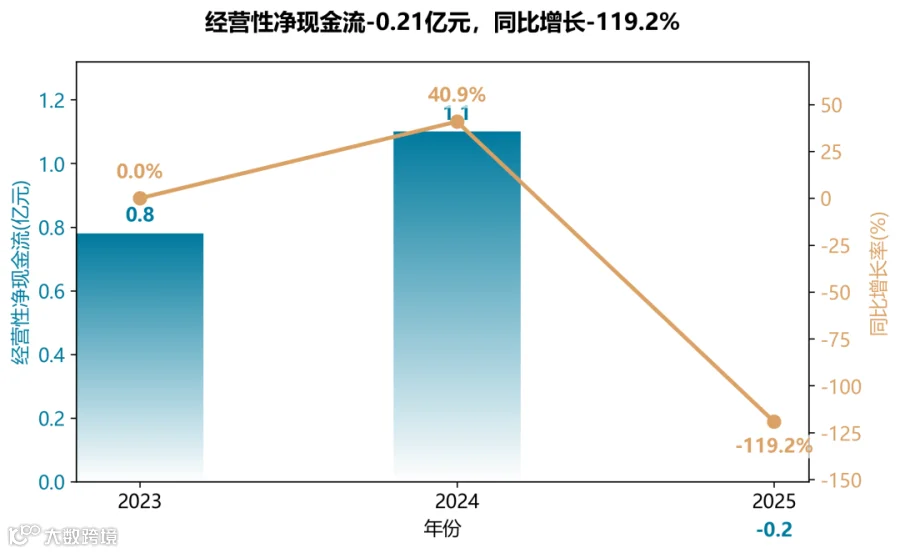

经营性现金流转负,造血机能严重退化

2025年经营活动现金流净额为-0.21亿元,由正转负(2024年为+1.10亿),同比下降119.2%。结合公司“现金收款及解除诉讼冻结的资金减少”的说明,暗示回款环境恶化与资金被冻结等非经营性因素共同施压。投资活动现金净流出大幅增加至-1.18亿(2024年为+1.30亿),主要因理财产品购买增加及上年股权转让款贡献的基数效应。整体现金及等价物减少1.65亿元,流动性储备正在快速消耗。

应收账款账面风险显著改善,但“深水区”风险潜藏

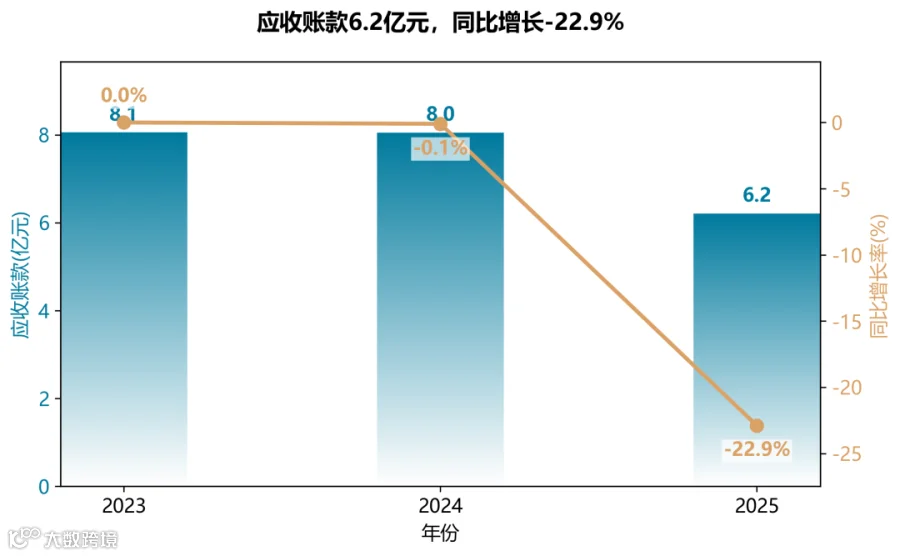

应收账款账面净值从8.04亿降至6.20亿(-22.9%),是积极信号,表明公司加大了催收与坏账核销力度。然而,坏账准备余额高达5.57亿元(占原值47.3%),计提比例仍处高位。更需警惕的是长期应收款风险:审计报告“强调事项段”明确指出,对四川深蓝环保的2.30亿元长期应收款未按期足额还款,预计回款时间无法准确预估,这构成了一个潜在的重大信用风险敞口。

业务结构:战略转型行动迟缓,增量业务贡献微弱

生态景观仍为绝对主业(营收占比91%),城市运营(7.5%)与绿色建设(1.6%)作为战略新兴业务,合计占比不足10%,增速有限(城市运营+12.6%,绿色建设-33.5%)。规划设计与水环境治理收入均出现超过25%的下滑,显示公司从传统园林工程向城市运营/绿色建设的“第二曲线”转型远未取得实质性突破,新业务尚未形成利润支撑。

业务发展

SHENXI CONSULTING

普邦股份正处于“壮士断腕”式转型期:放弃规模扩张,聚焦存量运营与回款,押注数字化与城市服务。但短期阵痛剧烈——连续巨亏、现金流恶化、长期应收款悬疑(四川深蓝2.3亿元未回)。能否穿越周期,取决于城市运营业务能否加速放量及坏账风险能否收敛。

商业模式转型:从“工程承包商”到“城市空间服务商”

主动跳出单一园林工程,构建“策划-设计-施工-养护-环卫-市容”全链条城市服务能力。差异化在于:将城市运营(2025年收入1.39亿元,+12.6%)与绿色建设(水环境、林业咨询、绿色建材)定位为“重点发展业务”,而传统生态景观(91%收入)定位为“持续深耕”。这一布局契合城镇化从增量建设转向存量运营的政策趋势,但转型成效尚弱(城市运营仅占7.5%收入)。

客户结构:聚焦头部地产与产业客户

前五大客户销售额占比41.13%(2025年),较2024年提升,且无关联方。客户涵盖华润、中海、万科、腾讯等,2025年获得“华润华南A级供应商”“腾讯基建优秀合作伙伴”等荣誉。深度绑定优质客户,但依赖度上升,需警惕单一客户风险(第一大客户占15%)。

市场布局:收缩扩张,强化华南大本营

华南收入增长5.76%,华东收入腰斩(-48.03%),华北激增153.85%但基数小。公司战略调整为“合理把控新增工程项目节奏”,主动放弃低质量项目,转向存量养护与回款管理。具体体现在:终止郑州高新区市政绿化PPP项目(原合同10.49亿元),体现风险控制优先,宁可放弃规模也要保障现金流。

技术创新:数字化驱动全周期精益管控

研发投入5111万元(占营收2.76%),重点研发“项目全过程管理系统”与智能化应用。突出点在于构建“数字化底座”,推进应付款系统、采购电子化、智慧工地,并探索物联网养护、AI投标分析等。这在传统园林行业较为罕见,试图用技术打破劳动密集型低效困局。

重大资本运作:收缩与清理并行

2025年处置2家子公司(包括马来西亚海外公司),新设1家子公司,显示“瘦身健体”意图。同时大额投资理财产品(交易性金融资产增至7.12亿元),反映出主业现金回流压力下,利用闲置资金进行低风险套利的财务运作特征。

战略措施

SHENXI CONSULTING

战略总方针:从“规模扩张”转向“质量效益”

明确“优化业务结构,提升经营质量与稳健性”,合理把控新增工程节奏,从过去依赖地产园林增量,转向存量运营和长期养护,体现主动降速求稳。

构建“数据驱动+场景落地”的智能化运营体系

有别于传统园林公司,普邦明确提出拥抱AI时代,推进项目全过程管理系统、物联监测、智能养护及数据分析,并探索AI在业务线索抓取、智能投标分析、动态供应链优化等场景的落地。其核心是利用数字化重塑管理闭环,而非仅做概念宣传。

应对连续巨亏与现金流危机的辩证策略

面对2025年净亏损4.65亿、经营现金流为负、诉讼频发(作为被告涉案2.58亿)等重大挑战,公司策略是“严控新项目准入+狠抓存量结算与回款+主动诉讼维权”。这是一种攻守兼备的策略,通过法律手段主动清收来对冲资产减值风险。

从“工程承包商”向“城市空间服务商”转型

这是其区别于纯园林施工企业的关键。业务重心从“生态景观”延伸至“城市运营”(绿化保洁、市政管养)与“绿色建设”(水治理、林业咨询),构建覆盖策划-设计-施工-管养的全周期服务链,旨在通过运营性收入平滑工程业务的周期波动。

市场表现

SHENXI CONSULTING

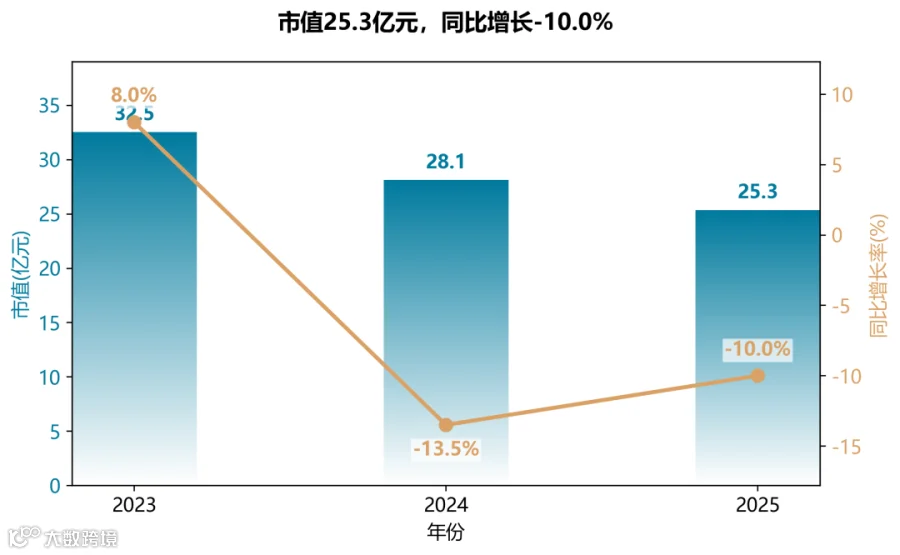

市值持续收缩,反映市场对其资产质量的深度担忧

2024至2025年,公司市值从约28.1亿元进一步缩水至25.3亿元,跌幅10%。这直接反映了市场对公司连续两年巨额亏损以及净资产大幅缩水的悲观定价。尽管市值下跌,但其幅度远小于净资产的下降速度,导致市净率反而被动升高。

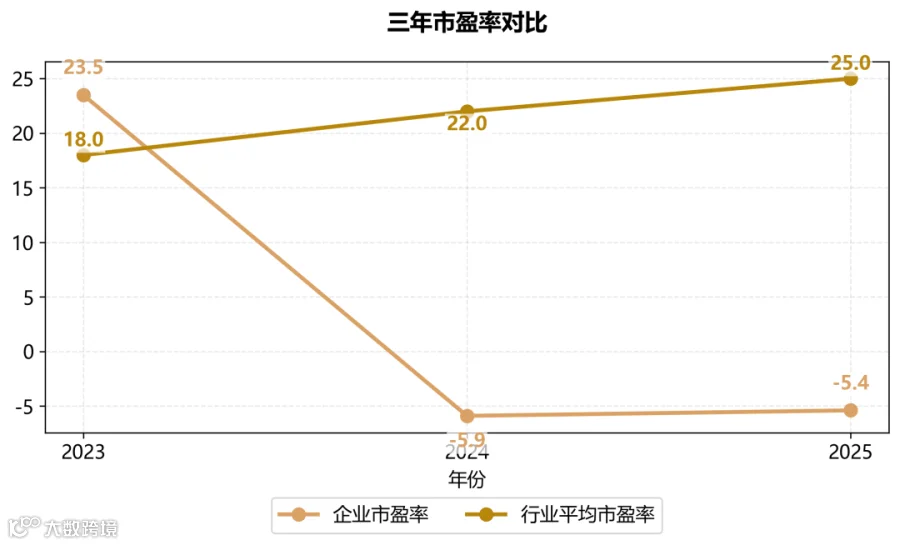

市盈率(PE)为负,深度亏损下估值失效

由于2024年和2025年连续巨亏,公司市盈率持续为负值,徘徊在-5至-6倍区间。与行业平均PE在2025年高达25倍相比,普邦股份无法用PE进行正常估值,这标志着其已失去盈利溢价,市场仅对其资产清盘价值或“壳”价值进行定价。

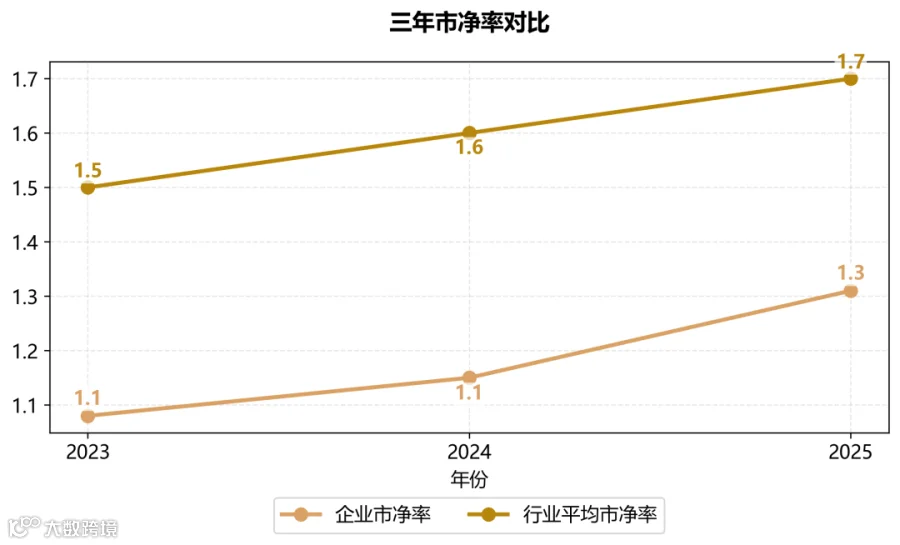

市净率(PB)逆势上行,净资产“注水”泡沫破裂

这是最值得警惕的核心信号。在净资产两年暴跌的背景下,公司市净率反而从2023年的1.08倍上升至2025年的1.31倍,且持续低于行业平均。这一反常现象说明:资产的大幅减值虽然压低了账面价值,但市场依然认为其风险未被出清,估值水平是通过“股价跌幅远小于净资产爆跌”这一被动行为抬高的,是典型的“价值陷阱”信号。未来需警惕持续大额计提坏账(特别是针对四川深蓝环保的2.3亿长期应收款)带来的资产灭失风险。

END