近年来,私募信贷在全球另类投资市场中异军突起,成为增长最快、最受机构投资者关注的策略之一。从黑石、阿波罗到KKR,全球顶级资管机构纷纷重仓布局,管理规模已突破万亿美元。

然而,近期随着个别机构的风险事件浮出水面,市场上也出现了一些关于私募信贷的讨论与担忧,甚至有人担心它是否会成为下一场金融危机的导火索。

那么,私募信贷究竟是一种怎样的策略?表面的“风波”之下,其真实的风险与机遇又如何?

今天这篇文章,就带大家全面、客观地认识私募信贷。

1. 如何理解私募信贷

私募信贷是指由专业投资机构向中小非金融企业提供的非银行信贷,也指在公开市场之外由非银行金融机构直接向企业提供的贷款融资。

私募信贷在美国、欧洲等市场是非常成熟的策略,我们先从概念上来理解它:

在传统的借贷关系中,一家公司需要钱一般有两个选择——

第一,找银行:利率相对较低,但审批极慢,抵押要求严,条条框框多。

第二,发债券:在公开市场上借钱,要求公司规模足够大,且必须披露财务隐私。

而私募信贷就是传统借贷关系之外的第三种选择:向非银机构寻求直接贷款融资。

这种方式具备两大特点,第一是非公开性,交易不通过公开市场。第二就是灵活性很高,贷款期限、利率、抵押担保等条款均可量身定制。

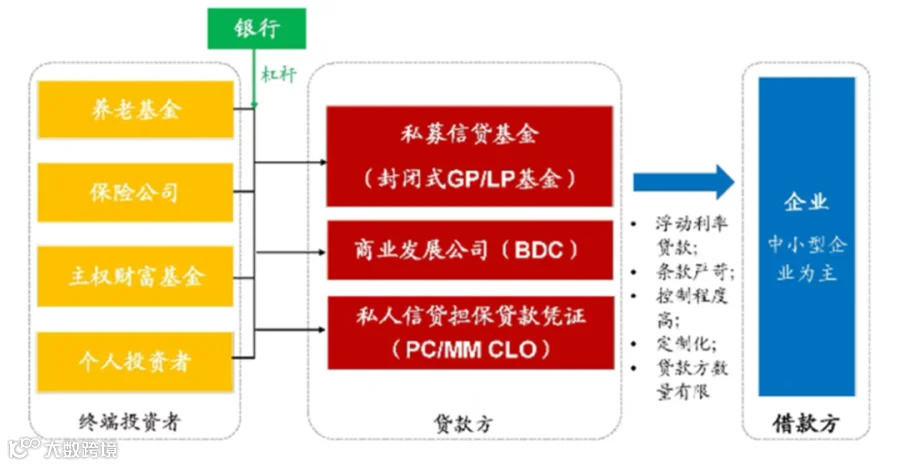

图:私募信贷行业的运营结构(来源:美投investing)

另外,虽然私募信贷不属于传统银行体系,但并不意味着没有监管。

在海外,它一直处于成熟监管框架下,需要遵守证券监管机构的合规和信息披露要求,并接受持续监督。

也正因如此,私募信贷才能长期作为主流金融体系中重要且可靠的一部分。

2. 常见细分策略类型

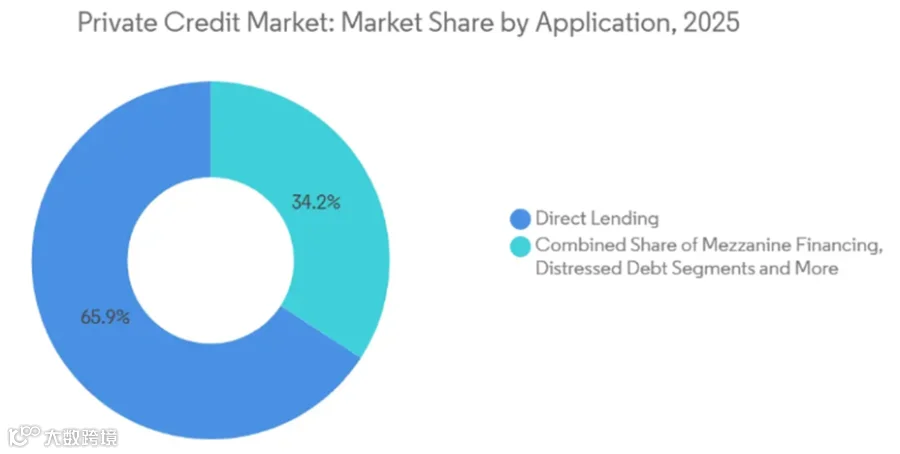

私募信贷有丰富的子策略。其中,直接贷款(Direct Lending)是最核心、规模最大的子策略,占比约为65.9%。

它通常由基金直接向中小型企业提供优先担保贷款,风险相对可控;且多采用浮动利率结构,在利率上行环境中具有优势,是机构投资者配置私募信贷的“基石型”策略。

其他细分策略共占比约为34.2%,包括夹层贷款(Mezzanine Debt)、机会主义贷款 (Opportunistic Loans)、不良债权(Distressed Debt)等等。一般参与结构更复杂、经营压力更大或处于特殊阶段的融资项目,通过次级融资、折价收购、债务重组等方式获取更高回报,但其对应的风险也会更高。

整体来看,不同策略覆盖了不同需求,使私募信贷具备较强的灵活性。

图:2025年私募信贷细分市场份额(来源:Mordor Intelligence)

1. 私募信贷规模快速扩张

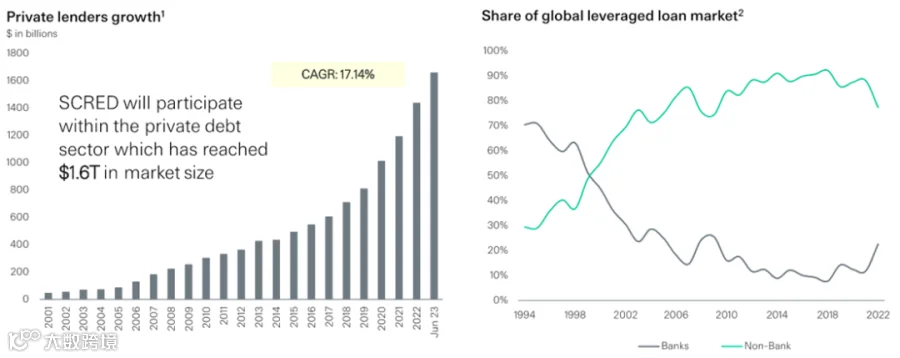

私募信贷在过去十多年,尤其是近5年,可以称得上是全球另类资产中最热门、增长最快的赛道之一。

其全球规模已从2010年的约1580亿美元增长到2024年接近2万亿美元,增长超过10倍,到2025年底进一步达到约3.5万亿美元(不同机构的估算会有差异)。

图:私募信贷市场快速扩张

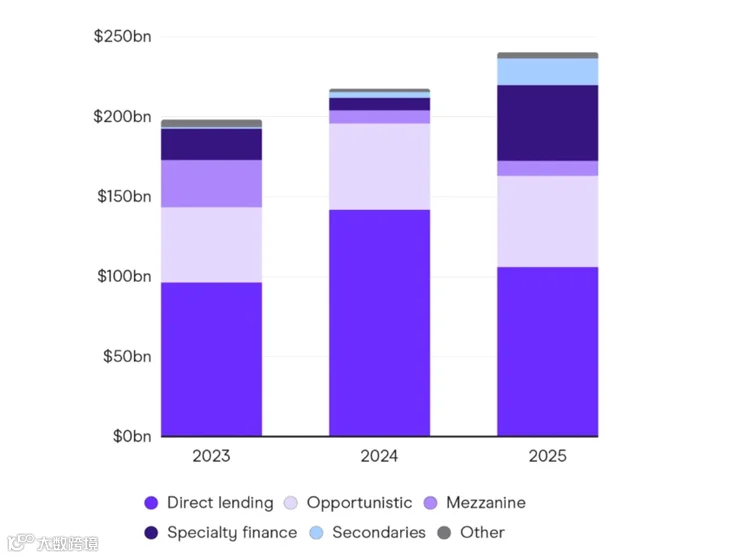

私募信贷市场不仅规模大,而且持续吸引资金:2025年全球私募信贷募资约2400亿美元,较2024年的2170亿美元增长约10%,比2023年的1980亿美元增长了19%。

图:私募信贷策略募资情况(来源:With Intelligence)

全球顶级资管机构也十分青睐私募信贷。如KKR全球资产管理规模约7580亿美元,其中私募信贷就有1310亿美元;全球最大资管公司之一的贝莱德,2025年以120亿美元收购私募信贷巨头HPS……

那为什么近些年私募信贷在海外这么火呢?我们从行业变化和投资两个角度看。

2. 行业变化催生需求

自2008年金融危机以来,巴塞尔协议3及美国的多德弗兰克法案等监管准则对商业银行的资本充足率要求越来越高。银行为了降低风险,大幅缩减了对中小型企业的贷款额度。

但私募信贷基金不受同样的银行监管限制。于是大量无法从银行获得融资的企业(特别是信用评级较低、抵押物不足或处于成长期的公司)就转向了非银机构。

而这些机构大多拥有专业的投资团队和强大的投资能力,能够在这些企业中挑选出具备稳定现金流和成长潜力的优质借款方。

于是,私募信贷基金就精准地承接了这部分被银行“挤出”的融资需求,填补了约1.2万亿美元的中端企业融资缺口。

3. 投资层面,私募信贷独具优势

从投资组合配置的角度看,私募信贷有较佳的风险收益特征,这让资方也乐意给企业提供贷款。

① 高票息收益

首先,私募信贷的票息收益通常显著高于同信用等级的公开市场债券,这种超额收益主要由两部分溢价构成:

流动性溢价:由于私募信贷资产不具备二级市场的实时交易能力,投资者需要承担较长的资金锁定期。这种对资金流动性的牺牲,换取了借款人支付的额外利息补偿。

信息不对称溢价:私募信贷需要投资者通过深度的尽职调查去挖掘出公开市场无法识别的风险定价。这种基于专业能力的深度穿透,赋予了投资者获取超额回报的能力。

2008年全球金融危机后,美联储采取了极度宽松的货币政策,将利率降至0%-0.25%并启动三轮量化宽松,以此来刺激经济复苏。在此背景下,国债、投资级债券等公开市场债券的收益率缺乏吸引力,投资者面临“收益荒”。

此时私募信贷的票息优势就体现出来了,追求绝对收益的投资者自然将目光转向了收益更高的私募信贷。

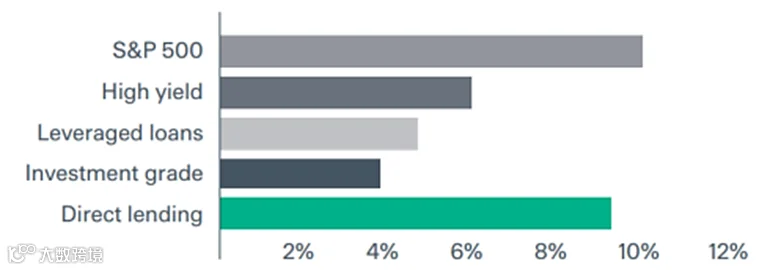

图:2005-2025年的年化历史回报(来源:Cliffwater, Bloomberg and Morningstar LCD)

② 低波动+提供下行保护

其次,私募信贷具有很低的波动性,且在极端环境下能提供较好的下行保护。

低波动:与公开市场债券不同,私募信贷通常没有活跃的二级市场交易,资产多被持有至到期,主要基于模型与基本面进行定期估值。因此,它的净值波动显著低于公开市场债券。并且,因为它的估值是依赖于基本面的,一般不太容易受到市场情绪的影响,不会出现公开市场那种剧烈价格波动。

抗风险:在多数市场极端环境下,私募信贷相比公开交易的股票和债券,通常能提供更好的下行保护。如2008年全球金融危机、2020年新冠疫情、2022年美联储激进加息周期下,直接贷款的损失要比股票、高收益债、杠杆贷款等资产都低很多。

举个近些年的例子。2020年疫情冲击下,美联储再次降息至0%。但2022年开始为应对飙升的通胀,美联储启动激进加息周期,将利率从0%迅速升至5%的水平。激进加息的刺激下,美国股债双杀,而私募信贷却在市场巨震中保持平稳,其资产规模在近几年依旧高歌猛进。

这是因为,不同于大多数固定利率的公开债券,私募信贷合同通常采用浮动利率,这在加息周期中具有良好的防御性:当基准利率上升时,私募信贷的票息会随之自动上调。在通胀高企或央行紧缩货币政策的环境下,私募信贷是极少数能够直接从利率上行中获益的固收类资产。

图:危机时期的亏损(来源:Cliffwater)

③ 与传统资产相关性低

最后,私募信贷与股票、公开债券等传统资产的相关性较低,从而能够帮助投资者实现投资组合多元化,并降低整体波动性。

因此,总体来看,私募信贷对于投资者来说也具备较强的吸引力,这就形成了企业想要融资、资方愿意给钱的局面,私募信贷自然就“火”了起来。

华实禾岸全球企业家办公室

华实禾岸全球企业家办公室由具有超过二十年境内外投资与资本市场经验的中国第一代投资银行人士发起,为中国企业家提供企业治理、传承规划、风险管理、文化建设等咨询服务,致力于帮助企业和家族实现穿越代际周期的稳健发展与基业长青。

华实禾岸全球企业家办公室在跨行业资源整合与综合服务能力上拥有独到优势。秉承专业立身、长期陪伴的服务理念,通过企业家办公室业务,构建多元业务生态系统,从买方视角提供定制化程度高、私密性强、服务覆盖范围广的综合服务与解决方案体系。

在北京、广州均设有办公室,欢迎咨询。

邮箱:customer@harvestaan.com

电话:020-38250954