2026年前四个月,中美贸易总值约1.25万亿元人民币

中国海关总署发布的4月统计月报显示,2026年前四个月中国货物贸易进出口总值达到约16.23万亿元(人民币,下同)。其中,中美贸易总值约1.25万亿元,占比约7.7%,同比减少12.9%。中国自美国进口约3189.1亿元,同比减少13.5%。

(消息来源:中国海关总署)

美国输华大豆最新统计

美国农业部(USDA)公布的周度出口销售报告显示,截止到5月14日,2025/26年度美国对中国(大陆地区)大豆出口装船总量为1120.6万吨,低于去年同期的2241.3万吨。美国输华大豆当周装船总量为27.2万吨,前一周和大上周的装船总量分别为33.7万吨、20.1万吨。美国输华大豆销售总量(已经装船和尚未装船的销售量)为1187.5万吨,同比减少47.2%,前一周和大上周同比分别减少47.2%、47.5%。

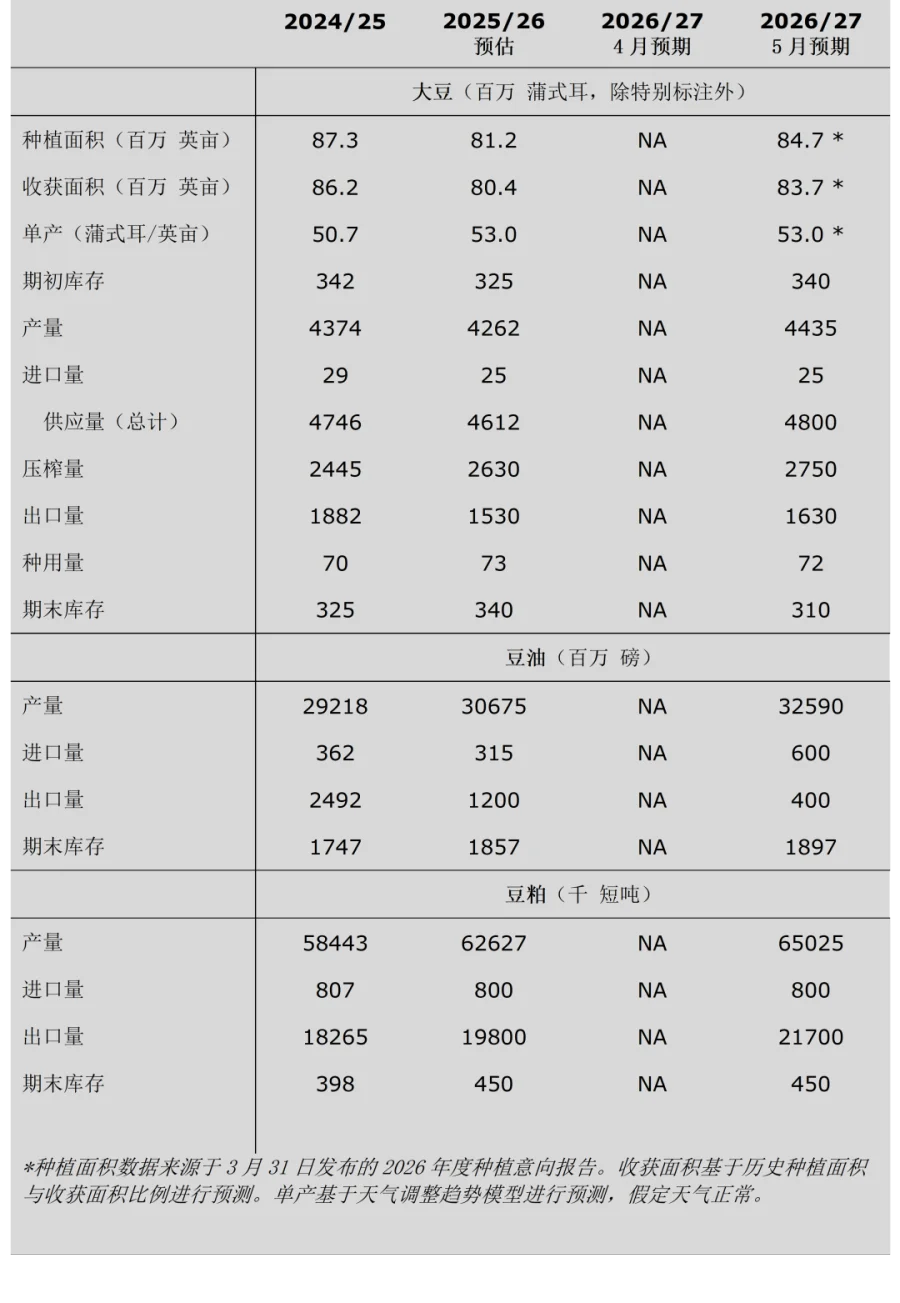

根据2026年5月USDA供需报告,2024/25年度和2025/26年度中国大豆进口量预计分别为1.08亿吨、1.12亿吨,均与上月预测值持平。

(消息来源:美国农业部)

中国农业农村部5月中国农产品供需形势分析

5月12日,中国农业农村部发布5月中国农产品供需形势分析报告。2025/26年度以来,国内生猪及家禽存栏量持续处于历史高位,对豆粕形成刚性需求,大豆进口量和压榨量超出预期。本月对2025/26年度中国大豆供需形势预测中,进口量为1.03亿吨,较上月上调750万吨;压榨消费量为1.01亿吨,较上月上调720万吨。

当前正值东北产区大豆春播关键期,气温及土壤墒情总体有利于播种。由于大豆种植效益低于玉米,农户种植积极性略有下降,初步预计主产区大豆面积稳中略降。本月预测,2026/27年度,中国大豆播种面积为10193千公顷,较上年度减0.6%;单产为每公顷2055公斤,较上年度增0.8%;总产量保持在2000万吨以上。

能繁母猪存栏已连续多月下降,生猪产能正逐步向合理区间回归,豆粕需求相应缩减,预计2026/27年度大豆进口量和压榨量将低于上年度;受居民健康意识增强带动,国产大豆食用消费量有望稳中有增。预计年度大豆进口量9550万吨,较上年度减7.6%;消费量1.14亿吨,较上年度减6.1%。

(消息来源:中国农业农村部)

2025/26年度巴西大豆产量预期调增至创纪录的1.801296亿吨

5月14日消息,巴西国家商品供应公司(CONAB)预测,2025/26年度巴西大豆产量预计将达到创纪录的1.801296亿吨,较上月预测值1.791516亿吨调高97.8万吨,同比增长5.0%。种植面积预计为4871.6万公顷,高于上月预测值4847.3万公顷,同比增长2.9%。单产预计为3698公斤/公顷,高于上月预测值3696公斤/公顷,同比增长2.1%。出口量将达到创纪录的1.16亿吨,高于上月预测值1.15395亿吨,也高于上一市场年度的1.0818亿吨。

5月19日消息,巴西外贸秘书处(SECEX)数据显示,5月1至15日巴西大豆出口量为795.8万吨。截至5月19日,5月巴西大豆日均出口量为79.6万吨,较去年同期日均出口量增长18.5%。

5月20日消息,巴西全国谷物出口商协会(ANEC)表示,5月巴西大豆出口量预计为1613万吨,高于上周预估的1599万吨。今年前五个月,巴西大豆出口量预计为5945万吨,高于去年同期的5426万吨。

(消息来源:饲料行业信息网)

2025/26年度阿根廷大豆产量预期调增至5000万吨至5010万吨区间

5月14日消息,罗萨里奥谷物交易所(BCR)将2025/26年度阿根廷大豆产量预期调高至5000万吨,原因在于单产调高抵消了大豆种植面积降低的影响。5月21日消息,布宜诺斯艾利斯谷物交易所(BAGE)将2025/26年度阿根廷大豆产量预期调高150万吨至5010万吨,略低于上一市场年度的5030万吨。

5月14日消息,阿根廷农业部的统计数据显示,截至5月6日,阿根廷农户销售了4483万吨2024/25年度大豆,较前一周增加3万吨,并高于去年同期的4004万吨。此外,截至5月6日,阿根廷农户还预售了1384万吨2025/26年度大豆,较前一周增加80万吨,低于去年同期的1407万吨。

(消息来源:饲料行业信息网)

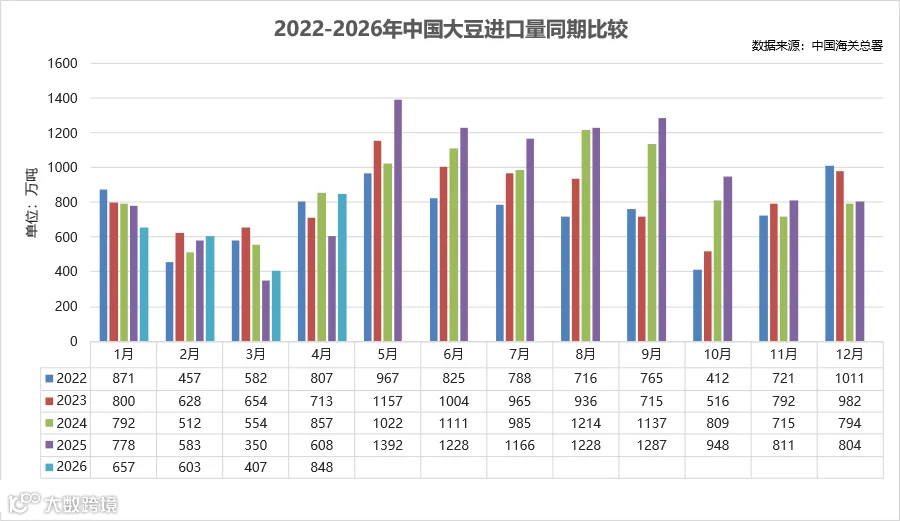

2026年前四个月中国大豆进口同期比较

中国海关总署发布的4月统计月报显示,2026年前四个月中国大豆进口总量为2515万吨,同比增加8.5%。4月中国大豆进口量为848万吨,同比增长39.4%。

从供应端来看,当前国内大豆市场供应宽松、需求偏弱、库存累积。5月进口大豆到港量预计突破1000万吨,第二季度到港总量预计为3300万吨,供应宽松格局基本确立。油厂开机率已回升至65%~70%,大豆压榨量持续增加,港口大豆和豆粕库存均处于近年来同期高位,并且即将进入累库周期。同时,国家粮食交易中心重启进口大豆拍卖,进一步增加了市场供应。

从需求端来看,下游压榨需求在整体饲料养殖利润不佳的影响下,提振力度相对有限。5-6月是猪肉消费传统淡季,需求疲软难以支撑猪价上行。饲料厂采购以刚需为主、低库存运作,市场避险情绪浓厚。当前国内油厂压榨利润普遍为负值,抑制油厂开工积极性。

(消息来源:中国海关总署、饲料行业信息网、粮油市场报、Mysteel农产品网)

美国农业部5月供需报告

美国时间5月12日,美国农业部(USDA)发布了月度大豆供需报告。本月对2026/27年度美国大豆供需预测中,供应量、压榨量及出口量均有所增加,期末库存则有所减少。受单产趋势及收获面积增加影响,美国大豆产量预计为44.35亿蒲式耳,较上一年度增加1.73亿蒲式耳。因期初库存增加,美国大豆供应总量较2025/26年度高出1.88亿蒲式耳。

受益于良好的压榨利润以及以豆油作为生物燃料原料的强劲需求,2026/27年度美国大豆压榨量预计为27.5亿蒲式耳,较2025/26年度预测值增加1.2亿蒲式耳。美国国内豆粕消费量预计增长1%,而出口量预计达到2170万短吨,占全球贸易份额的22%,高于此前五年20%的平均水平。

2026/27年度美国豆油总需求预计增长7%,国内消费量的增加与出口量的减少部分抵消。在美国环保署(EPA)2026年和2027年《可再生燃料标准掺混义务》(RVO)的支持下,作为生物燃料原料的豆油需求强劲,推动用于生物燃料的豆油使用量增至178亿磅,较2025/26年度增加36亿磅。相比之下,由于国内需求扩大限制了可供出口的供应量,豆油出口预计将出现下滑。豆油期末库存预计略有增长,但库存消费比预计低于上一年度。

美国大豆出口量预计将增至16.3亿蒲式耳,高于2025/26年度水平。该年度关税措施限制了其对中国这一最大出口市场的出口装船量。尽管预计2026/27年度美国大豆出口量将有所增长,但其在全球贸易中的份额或将保持长期下降趋势。

2026/27年度美国大豆期末库存预计为3.1亿蒲式耳,较经修订后的2025/26年度预测值减少3000万蒲式耳。2026/27年度美国大豆的农场平均价格预计为11.40美元/蒲式耳,高于2025/26年度的10.40美元/蒲式耳。豆粕价格预计为310美元/短吨,较2025/26年度下降5美元/短吨。豆油价格预计为70美分/磅,较上月预测值上涨7美分/磅。

本月对2026/27年度全球大豆供需预测中,出口量预计较2025/26年度增加270万吨。预计美国大豆出口量将增加,而南美大豆出口量将小幅下降,巴西和乌拉圭大豆出口量的增加与阿根廷和巴拉圭大豆出口量的减少相抵消。中国大豆进口量预计增加200万吨,达到1.14亿吨。土耳其、巴基斯坦、越南、埃及、阿尔及利亚和孟加拉国大豆进口量预计也将增长,而阿根廷、欧盟、俄罗斯和伊朗大豆进口量预计将减少。受美国和巴西大豆期末库存减少影响,全球大豆期末库存较上一市场年度预计略有下降,该降幅被阿根廷大豆期末库存的增加所抵消。

(消息来源:美国农业部)