点击“立信咨询” 关注我们

在系列首篇中,我们回顾了全球中端市场在压力中展现的韧性;第二期则聚焦大中华区显露的复苏信号。本期,我们将目光投向北美。

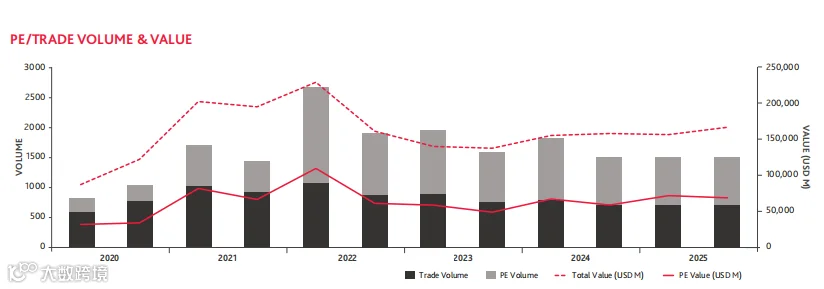

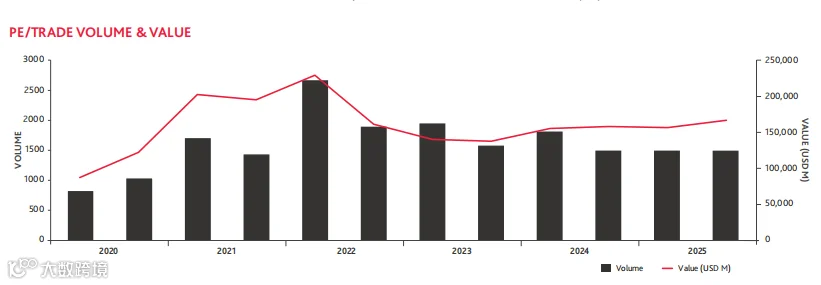

北美交易量从2025年上半年到下半年下降了12.8%。此前,交易量从2024年下半年到2025年上半年曾有所回升。2025年上半年,北美并购市场最初显示出企稳迹象。然而,由于广泛的经济不确定性、地缘政治紧张局势和日益加剧的孤立主义,2025年下半年的并购市场趋于谨慎。尽管交易量下降,但中端市场在2025年实现了更高的交易总金额。交易金额从2025年上半年到下半年增长了6.5%,从2024年到2025年增长了3.2%。交易金额的增长主要受战略买家的大额交易推动。

2025年下半年交易量较上半年下降12.8%,而同期交易金额增长6.5%,主要受战略买家的大额交易推动。

2025年下半年私募股权交易量较上半年下降20%。

美国与加拿大之间的贸易关系对并购活动产生了负面影响。

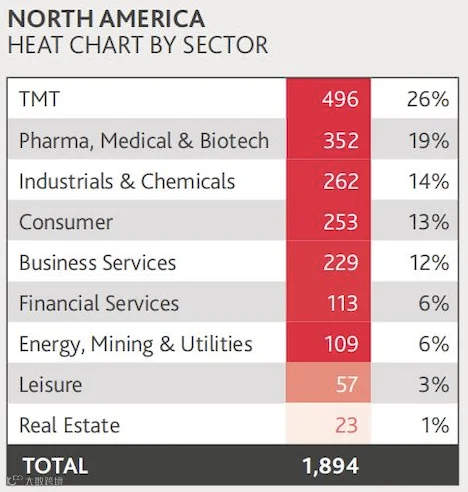

TMT、制药/医疗/生物技术以及工业与化工行业引领了2025年下半年的行业活动,分别占交易总数的26%、19%和14%。

从长远来说,政府举措和人口结构变化正在塑造北美的并购趋势。买家可能仍将保持选择性,聚焦于协同投资、整合战略以及最安全的投资案例。

下半年的交易活动反映了财务收购方与战略收购方之间的分化环境。并购活动的放缓主要由私募股权买家驱动:2025年下半年交易量较上半年下降近20%,私募股权交易总金额下降约4%。

相比之下,战略交易量下降不到5%,而战略交易总金额增长约16%。

这种分化反映了对宏观经济和地缘政治不确定性加剧的不同应对方式:财务赞助商保持谨慎,而规模较大的战略收购方则利用自身的规模、资产负债表以及获取较低资金成本的渠道,积极进行整合和多元化布局。

“

2025年下半年并购主题

“选择性”一词概括了2025年下半年并购活动的共同主题。尽管最初预期2025年上半年会出现反弹,但由于新的政治和经济趋势给市场带来了不确定性,这一预期并未实现。2025年下半年,受贸易政策驱动的不确定性影响,买家在选择交易时非常挑剔。

在2025年的最后几个月里,财务买家在评估和推进交易时极具选择性。他们更注重整合策略,而不愿在新平台上部署资本。同时,他们也关注那些需求稳定、现金流可预测、关税风险有限,并且有清晰增长故事从而具备退出可见性的公司。

战略买家在追求增长机会和供应链多元化的同时,也在积极管理风险。

信息来源:BDO Global

“

长期经济伙伴之间的摩擦

2025年下半年,加拿大与美国之间的贸易关系对北美中端市场并购产生了显著影响。尽管加拿大、美国和墨西哥之间签订了三方《美墨加协定》,但美国联邦政府仍对加拿大实施了针对特定行业的更高关税,主要影响钢铁、铝、汽车和木材等行业。根据加拿大央行的数据,加拿大出口商品的平均有效关税率从2025年初的约0.1%急剧上升至2025年10月的5.9%。

这些措施加剧了企业投资和战略规划的不确定性,对两国之间的并购活动产生了负面影响。政策不确定性的上升预计还将推动企业从跨境投资和跨境并购转向,公司越来越优先考虑近岸外包和国内整合战略。

作为回应,加拿大收购方更加重视抗关税行业以及跨境收入敞口有限的企业,这可能导致对美国市场敞口较大的加拿大公司面临估值压力。

与此同时,外国买家可能将收购美国公司视为确保进入当地市场的有效手段。然而,监管审查的加强(尤其是在技术、国防和关键基础设施领域)已成为重大的执行风险,给跨境交易增加了复杂性、不确定性和更长的周期。

“

交易动态

关税驱动的不确定性不仅影响了并购活动,也影响了交易周期、估值和复杂性。

中端和下半段中端市场交易正经历更长的周期,因为买家扩大了尽职调查的深度和范围,特别是围绕关税敞口、供应链韧性和利润率可持续性。预测假设变得更加审慎,买方也越来越倾向于基于保守假设来进行交易承销。贷款机构也反映出这种谨慎态度,要求更低的杠杆水平和更严格的契约条款。由此产生的买卖双方估值差距促使交易依赖创造性的交易结构,例如股权滚存、盈利能力支付计划和递延对价。这些机制使买家能够在短期业绩不确定的经济环境中降低风险,并与卖方的激励保持一致。

如前所述,财务买家的交易量下降幅度比战略买家更为显著。

战略买家专注于高价值收购以实现增长和协同效应。交易数量减少,但估值更高。由于信贷环境、经济不确定性以及投资退出机会减少,财务买家面临更大的阻力。由于对现有投资组合公司(在疫情时代的并购热潮中购入)的持有期延长,他们变得谨慎。

战略买家能够利用协同溢价来满足估值要求,而负债较重的财务买家则保持更加审慎。

战略买家还能够利用其资产负债表和现有现金资金来限制当前借款成本的敞口。财务买家则依赖交易结构来限制所需的债务负担。

战略买家收购企业以帮助实现战略增长目标,尤其是在规模是关键竞争优势的行业。财务买家限制对新平台的收购,专注于整合战略,以持续扩大规模并进行运营改进,为最终退出做准备。

信息来源:BDO Global

“

利率

2025年,加拿大和美国的货币政策为并购环境提供了渐进式支持。加拿大央行在2025年累计将政策利率下调100个基点至2.25%,而美联储在2025年累计降息75个基点至3.75%。总体而言,较低的借贷成本支撑了更高的估值倍数,并使得交易结构更具竞争力。然而,两国之间持续的贸易紧张局势预计将对加拿大的经济增长、就业和家庭支出造成压力,可能扩大信用利差,从而部分抵消低利率带来的好处。

预计未来一年利率将保持相对稳定。在加拿大,多数银行经济学家预计加拿大央行将采取观望态度,在经济增长放缓、通胀顽固和加元疲软的背景下,政策利率可能在2026年全年保持在2.25%附近。在美国,顽固的通胀限制了美联储的灵活性,目前预计2026年还将有一到两次降息。在这种环境下,规模较大的战略买家和资金充裕的赞助商在中端市场保持着显著优势,这得益于其强劲的资产负债表以及通过现有银行关系获得资本的渠道。

“

关键行业与交易

2025年下半年,各行业的活动情况与过去五年观察到的趋势大体一致。TMT、制药/医疗/生物技术以及工业与化工行业领跑,分别占交易量的26%、19%和14%。

北美地区行业热力图

信息来源:BDO Global

2025年下半年值得关注的中端市场大型交易包括:Generous Brands以5亿美元收购康普茶品牌Health-Ade(2025年7月宣布);Mach Natural Resources以5亿美元收购德克萨斯州二叠纪盆地Sabinal Energy的油气资产(2025年7月宣布);以及WisdomTree以5亿美元收购农田投资管理公司Ceres Partners(2025年7月宣布)。

在排名前20的交易中,有8笔属于TMT领域,3笔属于制药/医疗/生物技术领域,3笔属于金融服务领域。这些行业因其增长潜力、稳定的消费者需求以及有限的关税敞口,仍然是较大规模并购的活跃领域。

从长远来说,政府举措和人口结构变化正在塑造北美的并购趋势。地缘政治不确定性已将加拿大政府的关注点转向经济发展和国防,导致在国防开支、人工智能基础设施和国内关键矿产方面出现大量公共投资。与此同时,代际财富转移继续将资本引向金融服务、金融科技和财富管理平台,支持这些行业的持续交易活动,并使得整合策略得以实施。

总的来说,当前的行业趋势预计将持续,并购活动将越来越多地受到地缘政治发展和人口结构变化的影响。

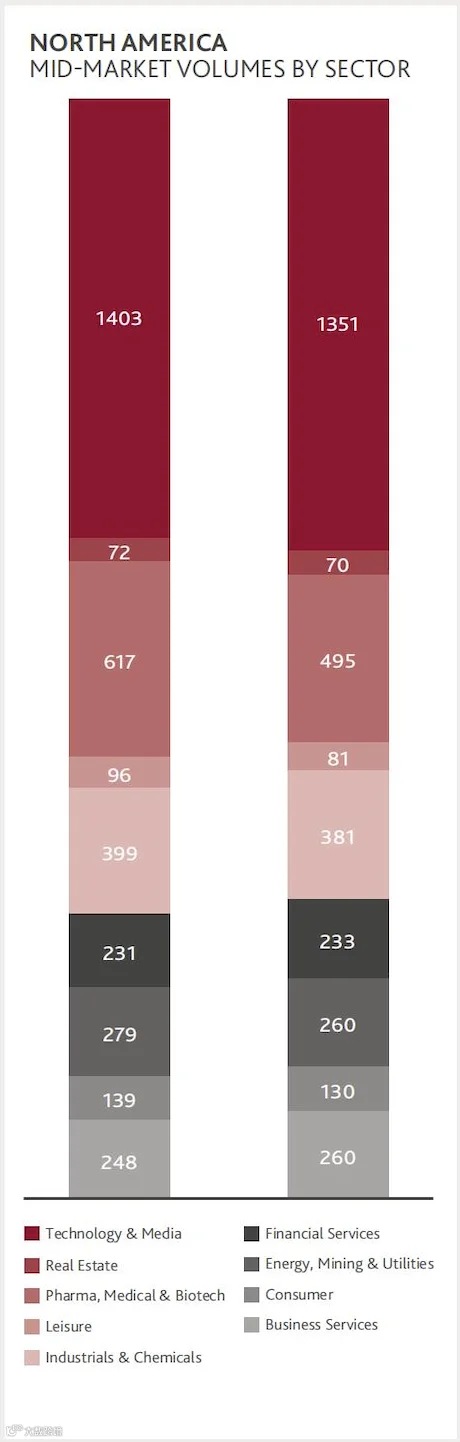

北美中端市场按照行业统计的交易数量

信息来源:BDO Global

“

展望未来

2025年,受关税相关不确定性的影响,并购交易量下降,许多交易放缓或暂停。重要的是,相当一部分交易活动是被推迟而非取消,大量企业主选择观望。

展望2026年,卖方应继续预期更长的交易周期、更高的尽职调查标准以及更具创造性的交易结构。随着国际贸易形势趋于明朗、宏观经济不确定性消退,可能会出现更具建设性的环境,为企业主启动出售流程提供机会。

许多卖方正在等待政治紧张局势缓解。预计美国、加拿大和墨西哥将在2026年重新谈判三方贸易协定,这将为未来的企业主和买方带来更大的确定性。

买方仍将保持选择性,重点关注协同投资、整合策略以及最安全的投资案例。许多财务买方的投资已趋于老化,必须通过出售为其投资者创造流动性。延续基金和二级市场交易的潜在增长可能会在2026年上半年带来更多并购活动。

在经济不确定的环境下,交易结构设计将继续成为弥合估值差距、降低买方风险的常用方法。

BDO将持续关注并购市场,为您带来全球视野下的专业解读。如您希望深入了解特定市场、行业或交易结构的更多信息,欢迎与我们团队联系。

END