定义我们的不是说了什么而是做了什么

文:William

近期,中国对外投资新规引发了市场的广泛关注与讨论。许多投资者关心,这是否意味着新一轮资本管控的开启?中国的资本账户开放趋势是否正在逆转?

大摩最新研报《中国思考:中国对外投资新规的逻辑与影响》分析了这一政策背后的宏观经济逻辑、对居民海外投资的实际影响,以及中国资本项目开放的未来路径。

01 中国国际收支结构的根本性转变

要理解当前的政策调整,首先必须看清中国国际收支结构的深刻变化。

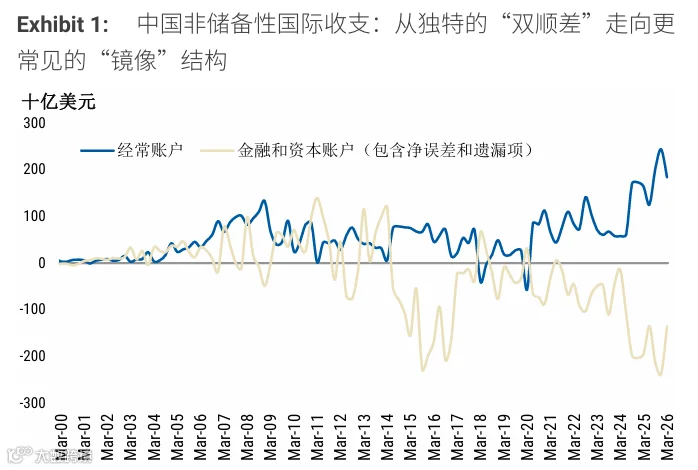

过去,中国长期维持“双顺差”模式(即经常账户顺差与资本账户顺差并存)。然而,近年来这一模式已转向一种新的“镜像”结构:

- 经常账户顺差扩大:2025年,中国经常账户顺差约为7,350亿美元,创下历史新高。其中,商品贸易顺差是主要驱动力,达到约1.06万亿美元。

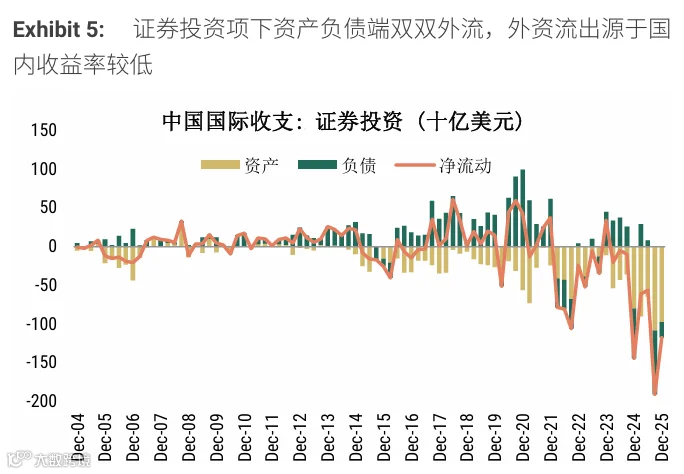

- 非储备性金融账户逆差:与之相对应的,是金融账户的较大逆差。2025年,包含净误差与遗漏在内的非储备性金融账户逆差约为7,820亿美元。

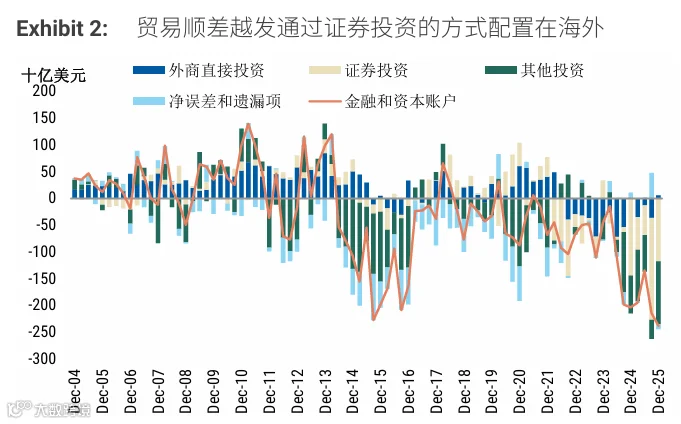

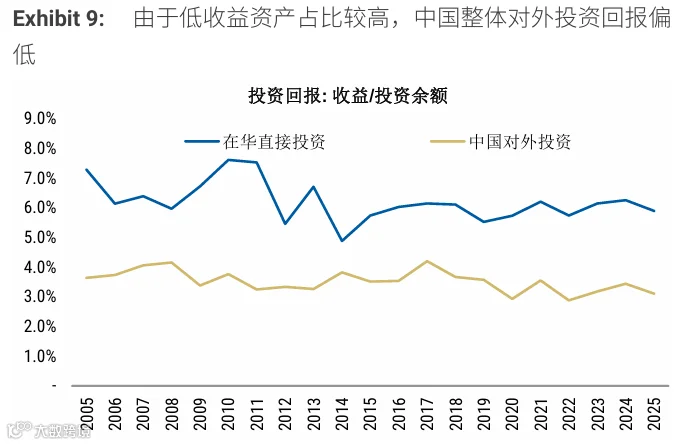

这一数据背后的含义至关重要:庞大的贸易顺差并未像过去那样转化为央行的外汇储备增长,而是越来越多地由居民、企业及商业银行等非官方主体配置到了海外。这形成了“经常账户顺差—非官方主体海外配置”的镜像结构。

02 政策收紧的核心逻辑:

预防性引导,而非应对资本外逃

许多市场参与者担忧,“新规是应对资本外逃的紧急措施。”

但事实并非如此。

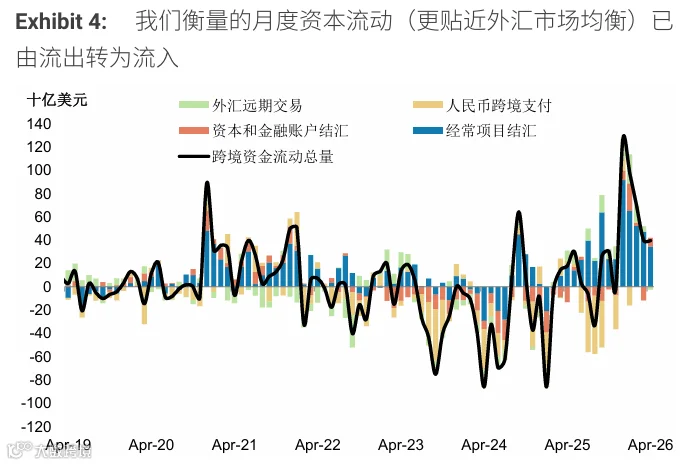

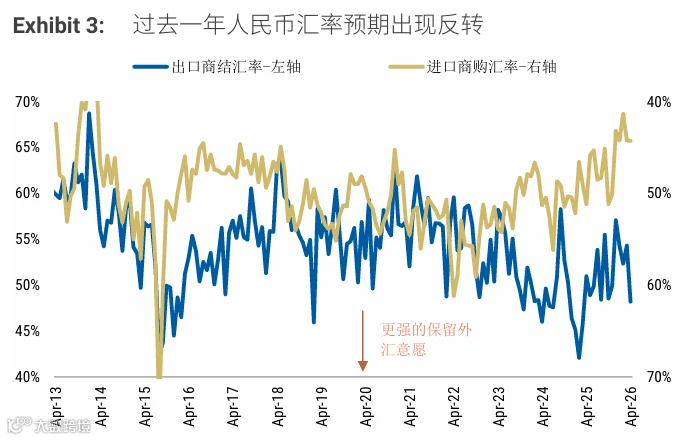

人民币汇率预期已趋稳:数据显示,人民币贬值预期已缓和甚至出现逆转。自2025年年中以来,跨境资金月度流动已转为净流入。这表明,当局并未面临类似2015-16年那样的资本外流压力。

真正的动因是“预防性引导”:

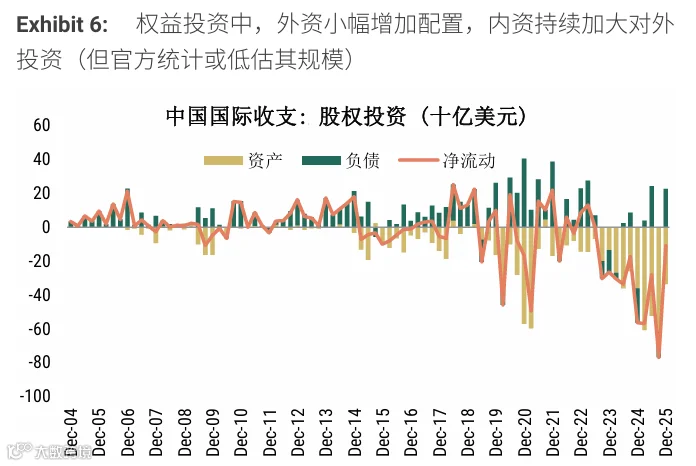

随着国内房地产下行及信心偏弱,居民和企业加大了海外资产配置需求。线上券商及非正式渠道(如通过离岸主体投资)逐渐成为绕开管制的路径。尽管当前规模仍有限(例如富途约17%的客户资产来自内地),但监管层担心其未来可能演变为广泛面向散户的渠道。

借鉴邻国经验:韩国与日本同样维持较大经常账户顺差,但其货币却显著走弱。原因在于,私营部门主导的外汇资产配置(未兑换回本币)削弱了贸易顺差对汇率的支撑作用。中国决策层正试图通过引导资金进入合规(长期、稳健、可控)渠道,来维护汇率稳定与政策自主性。

03 对居民海外证券投资的影响:

渠道重塑与闭环运作

本轮收紧并不意味着关闭海外投资大门,而是改变资产配置的形式:从灰色渠道转向合规、额度管理、由机构主导的渠道。

内地居民仍可通过以下合法途径投资海外:

- QDII

:通过银行、基金、券商等机构的额度机制投资海外。 - 南向港股通

:投资指定港股与ETF。 - 跨境理财通

:大湾区居民投资港澳理财产品。 - 基金互认

:投资在内地销售的香港基金。 - QDLP/QDIE

:高净值及机构投资者的额度制跨境投资。 -

然而,这些渠道存在共同约束:

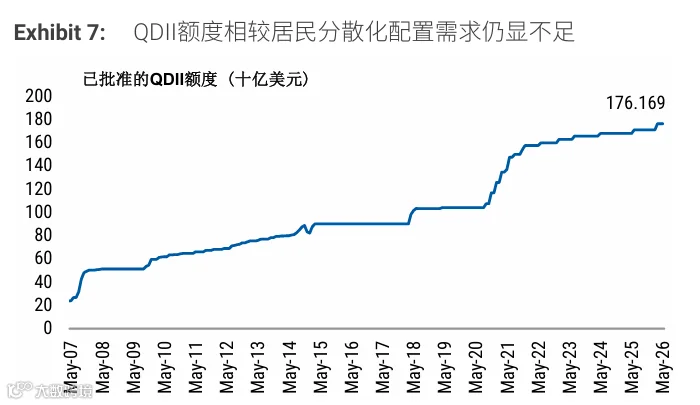

- 额度限制

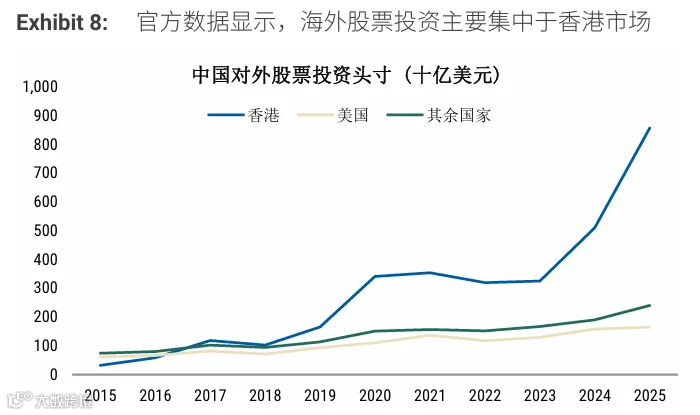

:QDII额度相对于庞大的居民配置需求仍显不足。 - 标的有限

:可投资范围受限(如港股通仅限港股)。 - 闭环运作

:个人获得的是资产敞口,而非永久所有权。

04 对人民币及经济增长的影响:

短期支撑,长期看基本面

对人民币汇率:

新规在短期内通过减少未受监管的对外投资,可能对人民币形成支撑。但这主要基于资金流动层面,而非基本面。人民币的中长期走势仍取决于相对增长预期、利差及对中国资产的信心。

对经济增长:

短期来看,更多私人储蓄留在境内有助于支撑流动性和资产价格。但若私人部门信心仍偏弱,资金可能仅沉淀于存款或国债,难以转化为有效投资。

05 中国资本项目开放的未来演进:

不对称与有管理的共生

中国大概率将延续“渐进式、实验式、可逆性”的开放路径,而非教科书式的全面自由化。

开放的非对称性:

- 优先开放

:贸易相关资金流、外商直接投资(FDI)、机构资金流动、人民币国际化。 - 维持审慎

:居民对外投资、证券投资、短期资本流动。

资本项目开放与人民币国际化的关系:

二者是一种“有管理的共生关系”。资本项目开放为人民币国际化提供渠道,而人民币国际化又推动资本项目进一步开放。通过“选择性、以国家为主导”的方式推进,例如扩大人民币贸易结算、完善跨境支付基础设施、发展债券通等合规渠道。

中国对外投资新规并非资本管制的倒退,而是一次结构性的“ rewiring”(重新布线)。新规在维护金融安全与满足居民全球配置需求之间寻找平衡,误读或过度解读新规都不是明智的。

对于投资者而言,这意味着未来通过合规渠道进行海外配置的重要性将进一步提升。中国的资本账户开放将继续前行,但路径将是非线性的、有选择的,且始终服务于宏观经济稳定与人民币国际化战略的最终目标。

——END——

关于公众号作者:William

出海企业风险顾问

海外资产理财顾问

RFP注册财务策划师

香港理恒出海区域总监

浙江大学计算机本

AI领域软硬件创新探索

新精英HUB名校大厂资源互助平台