↓ 点击下方卡片关注ESG企业家俱乐部↓

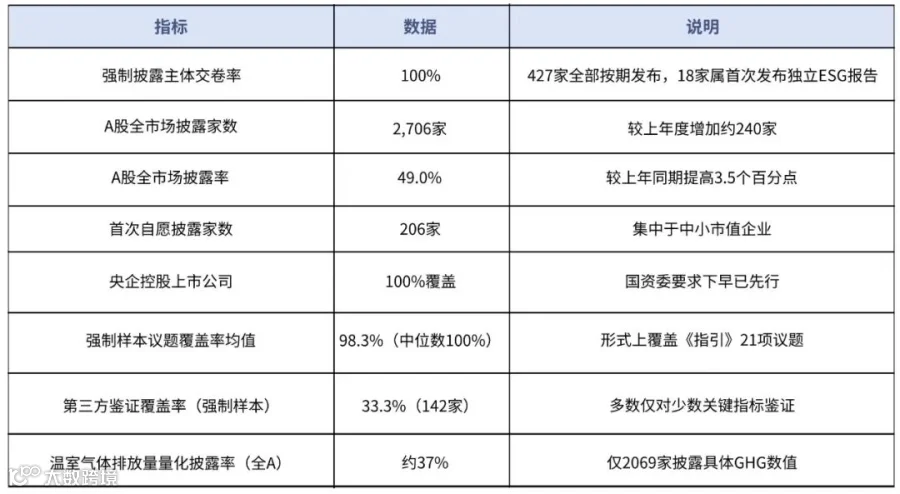

2026年4月30日,A股市场完成了史上首次ESG强制披露大考。427家强制主体100%按期交卷,全市场2706家上市公司发布ESG报告、披露率达49.0%——"有没有报告"这个问题已基本解决。

但随着财政部《可持续信息鉴证业务准则》出台、交易所编制指南细化量化要求、银行将ESG评级绑定信贷审批,"写没写"已不再是关注焦点,"写得准不准、实不实、有没有用"才是下一阶段监管与市场评判的核心。

本篇文章我们就基于首考数据,系统拆解A股ESG披露暴露的真问题,给出从"合规披露"到"高质量披露"的实操进阶路径。

今日重磅福利

ESG信息披露/报告编制实用指南+标准汇总

ESG信息披露/报告编制实用指南+标准汇总

2025年中国上市公司ESG发展报告

2025年中国上市公司ESG发展报告

聚焦政策演进、企业实践与信息披露三大核心维度

2025年中国企业碳目标白皮书

2025年中国企业碳目标白皮书

扫码回复【A股披露】即可获得

(内部学员联系专属辅导员即可)

01

A股ESG披露首考情况解读

政策背景与强制披露范围

2024年4月,沪深北交易所正式发布《上市公司可持续发展报告指引》(下称《指引》),首次为A股 ESG 披露提供统一框架;

2025年ESG披露要求写入修订后的《上市公司信息披露管理办法》,完成"指引→规章"升格;

2026年1月交易所发布《上市公司可持续发展报告编制指南》(修订版),新增污染物排放、能源利用、水资源利用三大环境议题强制量化披露要求,明确数据须"真实、可追溯、可核查"。

首考强制披露主体包括:

●上证180指数成份股公司

●科创50指数成份股公司

●深证100指数成份股公司

●创业板指数样本公司

●A+H两地上市公司

合计约427家(部分统计口径为469—487家,均全部按期披露),须在2026年4月30日前披露2025年度《可持续发展报告》或《ESG报告》。

首考核心数据

数据来源:中国上市公司协会《境内股票市场上市公司2025年经营业绩报告》(2026.5)、兴业碳金融研究院对427家强制样本全量跟踪、Wind ESG数据库。

首考的意义在于完成了"制度落地→企业执行"的闭环验证:强制范围内无一家缺考,议题文本覆盖率接近满格,说明企业对《指引》框架的理解与遵从度较高。但高覆盖率背后,质量层面的问题集中浮现。

02

首考暴露的主要问题

从"有没有"到"好不好"的断层

议题有覆盖,量化率低迷——"写了但不具体"

最突出的矛盾是文本覆盖率高,但关键定量指标披露率低。据披露统计:

对投资者而言,无法从"本集团高度重视气候变化管理工作"这句话判断企业实际排放水平、减排进度或转型风险——定性叙述无法进入估值模型。

边界与口径不清——数据横向不可比、纵向难追溯

同一指标在不同公司间计算规则差异大,且报告中常缺说明:

组织边界不明:

运营边界不明:

计算口径不明:

边界与口径缺失使数据停留在"披露了数字",失去跨公司比较价值和历年趋势分析价值。

指标孤立无组合——只见数字不见管理逻辑

高质量ESG披露要求指标间相互解释、形成组合。首考中常见现象:

孤立数字只能说明"发生了什么规模的事",不能说明"管理做得好不好"和"对企业风险意味着什么"。

正面叙事主导,风险与负面信息选择性回避

不少报告仍偏向品牌宣传册——大量篇幅展示公益、荣誉、绿色办公照片,但对以下内容轻描淡写或完全缺失:

●年内受到的环境/安监/税务/反垄断处罚及整改情况;

●重大数据安全事故、产品召回根因分析与后续预防;

●供应链违规事件处理(如发现有供应商雇用童工后的处置);

●未达成ESG目标的原因分析与纠偏计划;

●气候物理风险/转型风险对本企业资产、成本、市场的潜在财务影响量化或情景分析摘要。

部分券商报告中未披露当年收到的监管措施,与其自称"稳健治理"形成明显落差。

ESG报告作为信息披露文件,平衡性原则要求"重要正面+重要负面+风险+整改"并重。只报喜不报忧直接削弱报告决策参考价值。

双重重要性评估流于形式

《指引》要求公司开展双重重要性分析(财务重要性×影响重要性),识别对本企业财务有重大影响(如碳成本、气候风险)和对外部环境社会有重大影响(如排污、用工)的议题,并披露议题矩阵。

首考中发现相当比例企业:直接套用行业模板或交易所示例矩阵,未结合自身业务地域、价值链特征、客户结构做定制化分析;

或做了定性排序但未在报告中展示评估方法论( stakeholder list→问卷→打分→矩阵→议题判定标准)。这导致披露的21项议题成" checklist ticking",看不出哪3—5项是该企业真正的重中之重。

第三方鉴证严重不足且浅层

427家强制样本中仅142家(33.3%)披露独立鉴证信息,且多数仅对"范围1+2排放量+能耗"等少数易核验指标做有限保证(Limited Assurance),鲜少覆盖供应链、员工安全、合规事件等关键治理议题。

部分鉴证声明未说明适用标准(ISAE 3000/AA1000AS/ISO 14064-3)、保证等级、范围限制条件。

随财政部《可持续信息鉴证业务准则第6101号——基本准则(试行)》(2026年1月印发)落地,无鉴证或浅层鉴证将越来越难满足监管预期与机构投资者要求。

与财务报告割裂——ESG与经营影响未打通

理想状态下,ESG报告中重大议题应与年报中"经营分析""风险因素""资本开支""研发投入"相呼应:低碳转型的CAPEX金额、绿色产品收入占比、因ESG因素丢失/获取大客户的情况、气候风险对资产减值测试的影响等。目前多数报告仍自成一体,投资者需自行交叉比对,增加信息使用成本。

03

提升披露质量的关键

从"完成披露"到"高质量披露"的五步进阶

结合崇立律师事务所总结的高质量披露要素及首考暴露短板,企业可按以下五个维度系统升级:

明边界+定口径——让单个数据具备使用价值

每份ESG报告核心量化指标旁须以脚注或"数据说明"章节明确:

a.范围1:列出源类别(固定燃烧/移动源/制程排放/逸散)

b.范围 2:外购电力/热力,注明电网因子来源(生态环境部发布XX省/区域电网平均CO₂排放因子,版本年份)

c.范围 3:说明包含类别(建议优先披露Category 1采购商品与服务、Category 4上游运输、Category 11产品使用阶段等),注明估算方法(支出法/活动数据法)及局限性

实务建议:建立《ESG数据字典与核算手册》作为内控文件,版本受控,每年更新,确保跨期口径一致——口径变更必须在报告中明确说明并做可比重述或备注。

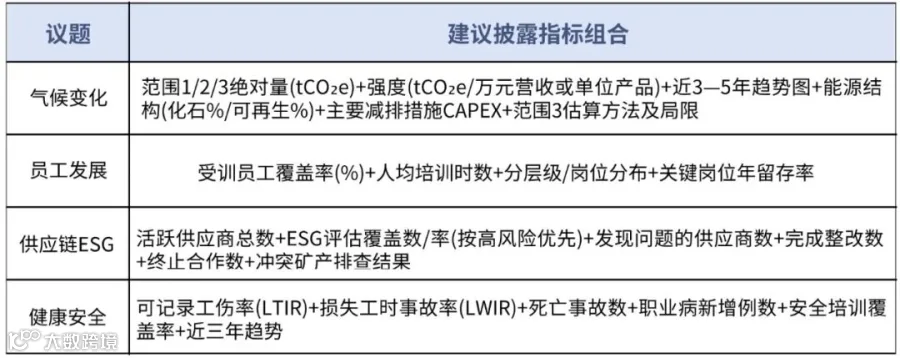

构指标组合——用"数据簇"代替孤立数字

针对各实质性议题设计"规模+强度+结构+趋势+动因"组合:

辅以"数据变动原因说明"——产量扩张、新产线投产、统计范围变化、技改效果分别解释。

平衡风险披露——不只讲亮点,要讲问题与管理

建议在"治理/风险管理"章节或各议题末段专设:

券商等行业可增加:受处罚监管措施列表、客户投诉总量及分类解决率、信息系统安全认证情况。

做实双重重要性——定制化矩阵而非模板填空

高质量做法:

识别利益相关方

初筛议题清单

打分评估

判定实质性议题

披露方法

引入第三方鉴证——从自选动作变为必备安排

近期(2026—2027报告期)

中期(2028起)

扩大鉴证范围至范围3关键类别、供应链审核汇总数据、重大合规事件陈述,考虑向合理保证(Reasonable Assurance)过渡(参照欧盟CSRD方向);

内控配套

指定数据Owner→二级复核→原始凭证归档(电表抄表记录、发票、危废联单、HR花名册、供应商问卷原件),留痕备查。

财政部6101号准则为国内鉴证机构提供了统一基础,企业应提前按"可审计"标准梳理数据流。

04

未来趋势预判

首考之后A股ESG生态走向

强制披露范围分批扩围,高耗能行业优先

证监会已明确:首批427家后,分批扩围,优先纳入高耗能(电力、钢铁、有色、化工、建材)、高排放行业及市值较大未入指数公司。不在今年名单的企业——特别是"准强制"行业——应2026年内启动ESG数据收集与制度搭建,避免明年突击。

量化披露与数据质控成为监管检查重点

交易所编制指南已明确三大环境议题量化要求,下一步预计对"关键量化指标无数据/口径混乱/历史不可比"发监管问询。未来ESG报告中的虚假陈述、选择性隐瞒重大处罚,适用与年报虚假陈述相同的处罚逻辑(警示函→纪律处分→立案调查)。

第三方鉴证从"鼓励"走向"部分强制/市场预期强制"

参照欧盟CSRD路径与财政部6101号准则导向,未来1—3年内可能要求强制披露主体至少对关键环境与社会指标做有限保证鉴证,5年内向合理保证演进。先发企业可通过鉴证声明建立市场信誉差异。

ESG评级与金融资源深度绑定倒逼质量提升

银保监会/金融监管总局《银行业保险业绿色金融高质量发展实施方案》要求银行将ESG评估结果纳入信贷审批核心依据、保险机构纳入费率定价。

高ESG风险企业面临授信受限或利率上浮——这比监管处罚更直接触动管理层。MSCI/ Sustainalytics/中证/华证评级机构也将逐步提高"数据可验证性""范围3披露""双重重要性质量"的打分权重。

ISSB对齐与双重报备压力推高A+H/出海企业披露标准

港交所2026财年起恒生综合大中型指数成份股须按ISSB(IFRS S1/S2)披露气候信息,A+H公司面临A股《指引》与HKEX ISSB双重框架对标需求,将带动全A优质公司提前参照TCFD/ISSB做气候章节(治理—战略—风险管理—指标目标四支柱)。

ESG职能从董秘办走向跨部门常态化管理

高质量披露倒逼前端管理——碳数据来自能源部、用工数据来自HR、供应链数据来自采购、反腐数据来自内控合规。未来成熟企业会建立"董事会ESG委员会—ESG办公室—业务单元联络人"三级架构,将ESG KPI纳入部门考核,数据按月/季收集而非披露季临时凑数。

05

结语:

首考是及格线,高质量才是起跑线

2026年A股 ESG 强制披露首考交出了"全员交卷"的成绩单,这值得肯定——中国企业只用两年就完成了从鼓励性自愿披露到法定强制披露的制度跨越和执行落地。但首考数据也清晰显示:形式合规的红利已吃完,质量分化的竞争才刚开始。

对上市公司而言,下一步不是"再写一篇更长报告",而是:

●建立可追溯、可解释的ESG数据治理体系(边界明确+口径统一+跨期一致);

●围绕双重重要性议题构建有逻辑、有对比、有因果的指标组合;

●平衡披露绩效与风险,不回避负面与偏差;

●逐步引入第三方鉴证,让数据经得起外部审验;

●把ESG从"年报附属品"嵌入战略、风险与运营管理。

监管、资本与供应链的三重压力正汇拢于一点——ESG报告的质量将直接影响你被谁投资、以什么成本融资、能否进入国际大客户供应链。首考通过只是拿到了入场券,高质量披露才是企业在可持续价值时代真正起跑的信号。

我建了一个专门的ESG数智化学习群!群内可以了解ESG行业大咖直播、最新的ESG资讯、上市公司ESG报告等;涵盖金融、互联网、新能源、智能汽车、咨询行业、建筑、环保等。

为ESG精英人群提供ESG资讯、行业资料、ESG行业大咖资源等。不仅能了解和学习ESG行业的相关知识,还能扩大自己的交际和人脉圈!

现在加入即领

【AI研报合集+ESG AI工具大礼包】

+

【ESG领域最新研报&白皮书合集】

+

【ESG入门一本通+实战技能包】

想要入局ESG的同学,一定不要错过!

↓ 点击下方卡片关注ESG企业家俱乐部↓