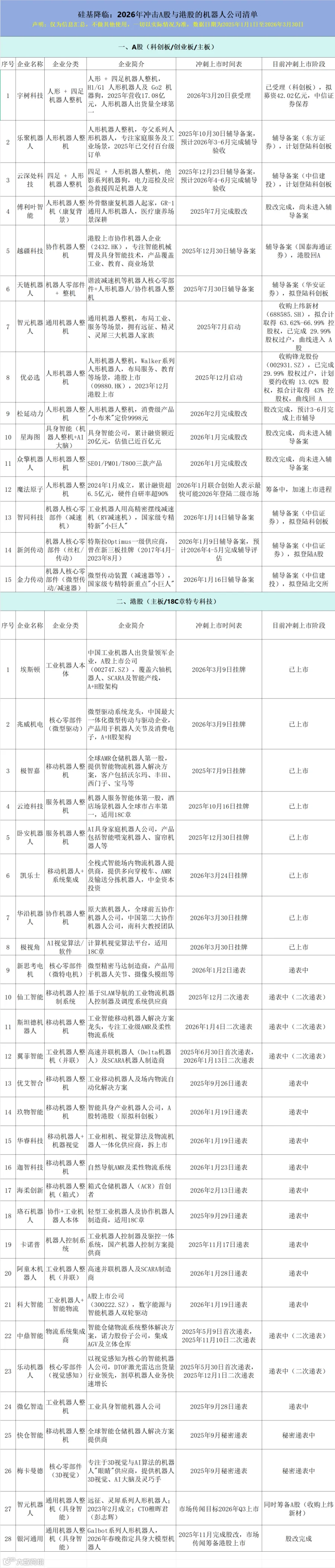

2026年,机器人公司上市元年,共30多家机器人公司冲击上市。

上百家烧钱企业面临淘汰,至少6家背着严苛对赌。

有人说,这不是荣耀加冕,而是行业的生死竞速。

谁先敲钟,谁才有资格活下去;

谁慢一步,就可能面临行业淘汰、资金链断裂的结局……

01 抢夺王座

3月20日,宇树获上交所受理,拟募资42.02亿元。

而宇树的野心,是冲刺A股“人形机器人第一股”这一王座。

事件一出,行业刷屏。

无疑,宇树是王座的种子选手。

上市预期时间,应该是6到7月,行业认为,冲击王座的概率高达90%。

而排名第二的,是乐聚机器人。

2025年10月30日,乐聚启动科创板辅导备案,预计2026年3月至6月完成辅导,大概率成为第二家科创板人形机器人公司。

第三家,是云深处科技。

2025年12月,云深处启动科创板辅导,预计2026年4-6月完成辅导,进度晚于乐聚。

第四家,天链机器人。

2025年7月30日辅导备案,预计2026年完成辅导。

四家同时冲刺,整个行业都踮起了脚尖,看最后“花落谁家”。

这个标签值多少钱?看优必选就知道。

2023年12月它顶着“人形机器人第一股”登陆港股。

虽然2020年至2025年上半年累计亏损超54亿元,但“第一股”带来的行业话语权和资源聚集效应,远不是一份财报能衡量的。

谁先上,谁就是行业坐标系的原点,后来者的故事都得参照它来讲。

港股的流动性,比A股差很多,因此A股的人形机器人第一股的“王座”,更要值钱得多。

行业将其称为——王座之战。

这场战争中,谁会赢?目前来看,宇树抢先一步。

毕竟,宇树在IPO的流程中,已“受理”。

而另外三家,公开的信息仍停留在“辅导期”。

02 排队上市

除了这4家想争夺第一王座之外,在后面还排了几家公司,挤着上A股。

比如,机器人公司:松延动力、星海图、众擎机器人、魔法原子等。

还有不少零部件的玩家,比如智同科技、新剑传动、金力传动。

A股之外,港股是另一条热门生存通道。

港股最受关注的传闻是智元机器人,虽然公司表示暂无明确赴港IPO计划,但市场消息称其2026年第一季度递表、目标第三季度上市。

除此之外就是银河通用,2025年完成股改,据说筹备港股上市。

除此之外,目前,已递表港交所的,共约20家机器人公司。

当然,很多机器人公司,都是两条腿走路,A股和港股都不耽误。

比如,智元也在筹备A股科创板。

为何30多家机器人企业,非得挤在2026年上市?

03 资本倒逼

对于很多机器人公司来说,上市,是唯一生路。

第一,资本要退出。

2015至2016年是中国基金成立的高峰期,按7到10年存续期算,这批基金在2025到2026年集中进入清算期。

他们着急收回钱。

截至目前,至少有6家机器人企业都和投资机构签了对赌协议。

比如,宇树、海柔创新、极智嘉等等。

而宇树的对赌,号称机器人圈里最狠、最严苛、最典型的对赌。

投资方给王兴兴投了钱,白纸黑字写死三件事:

第一,必须在2026年12月31日之前,在科创板成功上市。

第二,上市时市值不能低于120亿。

第三,2026 年全年营收大于30 亿,净利润超过3亿。

违背任何一条,都算违约。

如果违约,王兴兴个人,必须掏钱把所有投资人的股份全部买回来。

不止是本金,还需要支付15%的利息。

简单算笔账:C轮融了大概7亿,加上利息,王兴兴需要一次性掏出8亿多的现金。

但在上市前,这份对赌被终止,因为这份严苛的对赌,很多都踩了上市的红线。签对赌,是为了融资,终止,是为了合规上市。

对很多公司来说,上市不只是融资手段,更是解除对赌、缓解资金链压力的唯一出口。

第二,一级市场钱难拿了。

140多家企业还在烧钱,资本市场虽然火热,但估值早透支了未来几年的预期。

2025年3月,金沙江创投朱啸虎公开宣布“批量退出人形机器人项目”,不少专业人士也提议给行业降温。

红杉中国、IDG等机构,2025年起大部分都不再新开人形机器人早期项目,仅跟投已投头部。

新鼎资本预测,2025年,有100多家公司融资,但2026年,可能只剩10到20家。

“实话,基本现状B轮以前的机器人项目,都很难融资了,已经没有时间窗口了。”一家机器人公司的联合创始人称。

而估值,也在迅速缩水。

“投资机构在不停压估值,我们的B轮估值想要30亿,投资机构都压到了10个亿。”该联合创始人称。

第三,国资要退出,政策也开了窗。

2024年9月港交所下调18C门槛;

2025年6月18日,证监会重启科创板未盈利企业上市通道,创业板也跟进。

三条通道罕见地同时打开。

退出路径一旦明确,国资立刻下场。

IT桔子数据显示,2025年第三季度融资额前20的机器人公司中,15家背后出现了国资身影。

雄安基金投梅卡曼德,合肥押注众擎,北京机器人基金下注松延动力和云深处。

逻辑很简单,有退出通道,钱才敢进来,而钱到位了,企业才有底气冲刺上市。

国资要招商引资,老投资人求体面退出,企业要研发救命钱。

三方一拍即合,催生了30多家公司同时冲刺的上市潮。

但敲钟,不等于上岸。

04 谁来买单?

30多家公司疯狂往股市上挤,但是,现在这些公司交出的成绩单,并不能让人满意。

2025年,中国具身智能赛道融资了735亿元。

但人形机器人企业的营收加起来,连100亿元都不到。

这样的营收,撑得起估值吗?

就算是已有订单的公司,拆开来看,也让人捏了把汗。

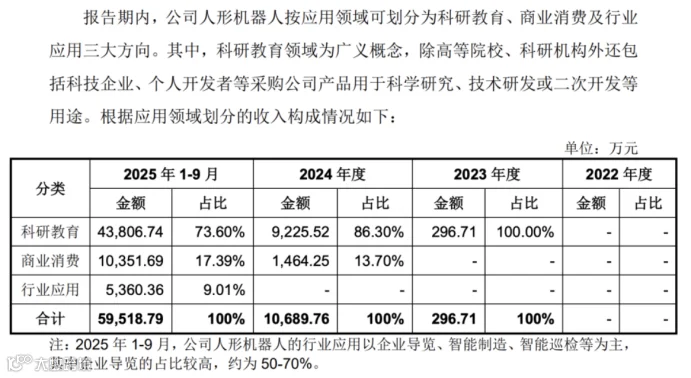

第一,很多买单的,主要是高校机构的企业。

2025年前9个月,宇树73.6%的人形机器人都是卖给高校和科研机构,真正进工厂干活的收入仅1570万,占总营收不到1%。

投资人陈远指出:“高校买机器人不需要它聪明,买回去是训练算法。但工厂要的是干活,以目前智能化水平,采购经理很难签字。”

而且,全国实验室需求总有天花板,宇树自己也清楚。

所以42亿募资里砸了20.22亿补AI大模型,就是在为“从实验室走向流水线”做准备。

宇树的420亿估值能不能撑住,就得看机器人进工厂打工的速度。

第二,很多买单的,都是自己人的企业。

乐聚、银河通用、星海图、千寻智能、自变量机器人,估值均破百亿,但距离真正赚钱都还有距离。

翻开这批机器人企业的客户名单,会发现给它们买单最多的就是股东,

2024年9月,银河通用与天使轮资方美团落地零售终端;

2025年3月,优必选把500台机器人卖给早期股东居然智家;

2025年6月,智元与股东卧龙电驱旗下希尔机器人联合中标2474万元项目;

2025年7月,乐聚与股东东方精工签战略合作。

陈远对此不意外:“技术还没成熟到让陌生客户心甘情愿掏钱,先让自己人买单把出货量做起来,数据好看了才能继续融资周转。”

这样的市场表现,二级市场真的愿意接棒吗?

30 多家公司扎堆上市,似乎不是行业成熟的信号,而是一级市场再也托不住泡沫的终章。

可故事讲得再漂亮,最终还是要靠真金白银的订单说话。

纯资本的故事,又能讲多久?

加硅基降临-小硅同学,对接具身智能头部玩家,打通技术-产业-资本-落地全链条。资源撮合、行业社群、项目对接,硅基时代,我们先到场。