央视在2015年发布的《中国经济生活大调查》显示,国人每天的休闲时间平均是2.55小时,较三年前的2.16小时有所增加,但仍只有发达经济体的一半。随着经济增长,预计未来国人的闲暇时间将进一步提高。

闲暇时间人们会做什么呢?20世纪早期,随着劳动生产率提升和闲暇时间增多,美国人也在思考这个问题。当时,著名实验心理学家Edward Lee Thorndike在《The Scientific Monthly》展示了研究成果:无论闲暇时间长短,人对娱乐的追求永无止境,绝大部分人会全身心地投入驾车兜风、跳舞、比赛、体育、听广播、看电影和其他各种消遣的娱乐方式中。

事实确实如此。1909年至1929年,娱乐商品和服务——杂志、玩具、电影、游乐园门票和杂技表演等,其消费从8.6亿美元增加到44亿美元(约合今天的530亿美元)。即使大萧条也没有阻挡流行娱乐前进的步伐。尽管随着1929年股市崩盘,大部分娱乐性支出都出现下降,但电影院消费仍保持强势,在经历了20世纪30年代初的下降后大幅上升,在1933年至1943年间翻了一番有余。

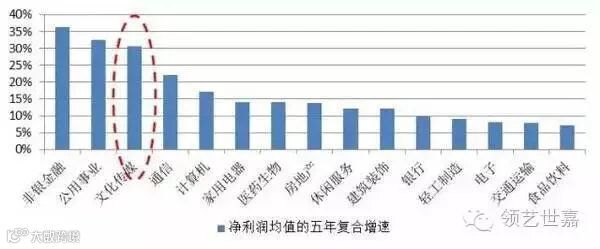

中国也正开始进入文化娱乐产业的高速增长期。2011-2015年,文化传媒上市公司的复合增速高达31%,在所有板块中排名第三。

图表1、文化娱乐公司发展迅速

注:选取申万行业板块上市公司5年的平均净利润进行计算,图表篇幅有限,仅列举增速排名前15位的行业。

数据来源:WIND,诺亚研究

影视:关注科技创新给行业带来的新活力

近年来,随着人们精神文化水平的不断提高以及各类资本相继进入中国影视行业,影视行业呈现出前所未有的繁荣景象,市场规模不断增长,投资价值突现。不论传统传媒大佬如SMG还是互联网新贵如BAT,都在积极布局影视产业链。

图表 2、BAT影视行业布局

数据来源:百度搜索,诺亚研究

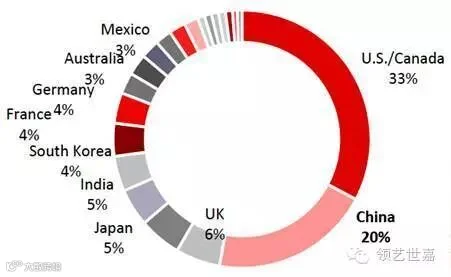

中国已成为全球第二大票仓。2012年我国超越日本成为世界上第二大电影票仓,2014年全球票房占比达到13%。而近三年我国票房的增长率还在逐步走高,2015年大盘增长近50%,中国占比达到20%。

图表 3、2015年全球电影票房各国占比

数据来源:艺恩网,诺亚研究

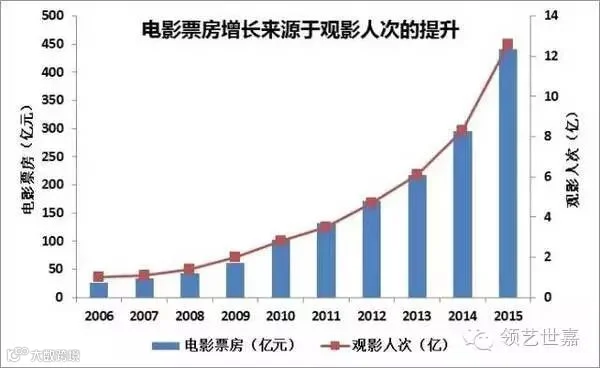

中国电影票房增长迅速,一方面得益于需求的增长。从2006年到2015年,中国电影票房与观影人次基本保持同步增长;2006年中国电影票房26亿元,2015年441亿元,年复合增长率37%;2006年中国电影观影人次1亿,2015年12.6亿,年复合增长率33%。

图表 4、中国电影票房及观影人次变化

数据来源:易观国际,诺亚研究

电影票房增长迅速,另一方面得益于技术进步推动。

图表 5、中国电影在线票务收入规模变化

数据来源:易观国际,诺亚研究

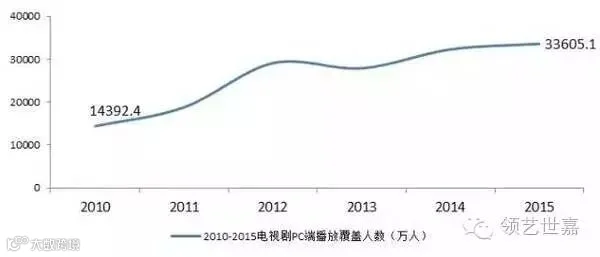

新的环境也为网络播放平台提供了大量的机会。2014年广电总局关于电视剧的 “一剧两星”政策落地后,本土电视剧播出受到的限制又加深了一层,各大卫视均受到一定影响,因为政策变动甚至需要调整合同重新与发行商签署拍片合同的电视台大有人在。然而并不受广电总局政策节制的视频网站,却在新的环境下嗅到了翻身的机会,一举杀入传统电视剧市场,抢占播出权并给与观众更便捷的收看方式。2010年电视剧PC端覆盖人数从14392万人猛增到了2015年33605万人,年复合增长率达到18.5%。

图表6、2010-2015年电视剧PC端播放覆盖人数

数据来源:艾瑞咨询,诺亚研究

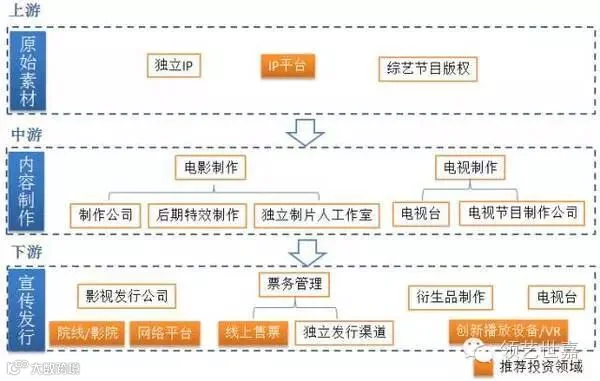

总结一下,我们认为影视产业链中的投资机会有这些:

图表 7、影视行业产业链及投资重点

数据来源:诺亚研究

游戏:关注VR/AR技术对游戏内容创作的改造

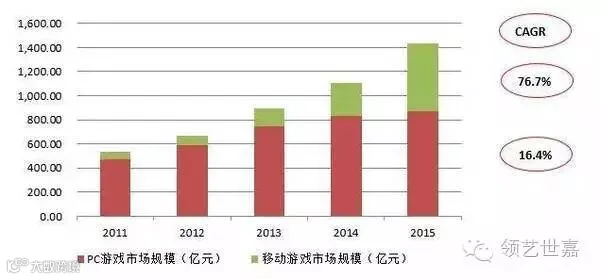

移动游戏行业规模增速遥遥领先。供给端看是由于传统页游、端游公司进入移动端领域,需求端看智能手机的高渗透率以及通勤时间的增长,都促使移动游戏行业规模持续上升。

图表 8、移动游戏增速遥遥领先

?

数据来源:WIND,诺亚研究

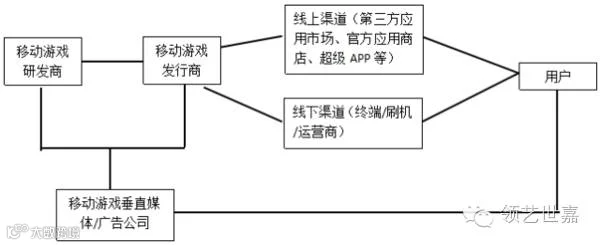

移动游戏研发是整个产业链中最重要的一环,国内竞争已然激烈,但手游玩家对游戏品质、创新玩法和画面质量等需求看,仍然有上升的空间。

同时应关注VR/AR等技术对游戏内容创作的改造。不管是去年VR游戏体验店的火热,还是近日《Pokémon Go》的爆发都体现了玩家的需求和热情。《Pokémon Go》是一款AR+LBS的游戏,最大的亮点是虚拟的小精灵重叠于手机摄像头的实时拍摄之上,通过真实环境和虚拟景象的无缝连接增加游戏的沉浸性和趣味性。总体来说游戏的技术壁垒比较低,为其他优质的宠物养成类或探险类游戏IP进行模仿和改造提供了范本。

图表9、移动游戏产业链

数据来源:易观智库,诺亚研究

动漫:衍生品是产业链核心利润点

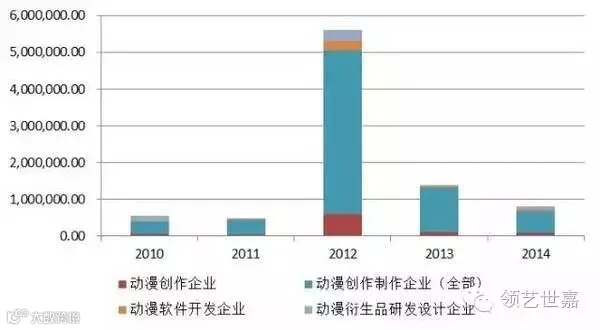

2012年,文化部发布《“十二五”时期国家动漫产业发展规划》,这是首次为动漫产业单独制定规划。在政府补贴和政策支持下,国内动漫行业得到了一定发展。随着90后和00后群体成为重要消费群体,未来动漫行业有望迎来发展的风口。

图表10、国内动漫制作收入占比最高

数据来源:WIND,诺亚研究

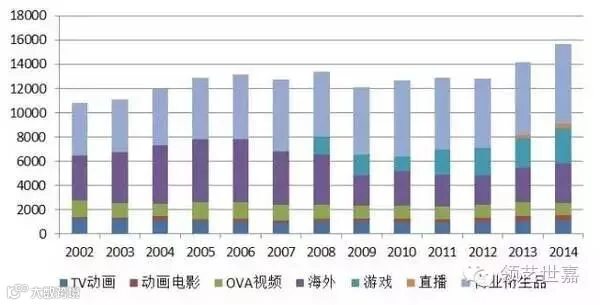

他山之石,可以为鉴。从日本动漫营收的结构看,商业衍生品在营业收入中的占比持续很高,2014年达到42%。同时,动漫衍生品具有边际成本递减的特征,毛利率相对较高,是产业链的核心利润点。

图表11、商业衍生品占日本动漫营收最高比例

数据来源:日本动画协会,诺亚研究

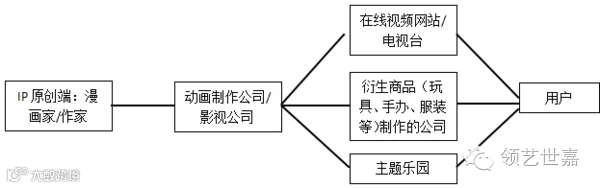

图表12、动漫行业产业链

数据来源:诺亚研究

音乐:政策保驾护航,数字音乐生机勃勃

2015年开始,政府对于盗版的严格整治使这个一直饱受困扰的行业迎来发展曙光。新媒体的快速成长虽然大幅挤压了传统唱片行业的市场,但仍然推动了整个音乐行业的发展。

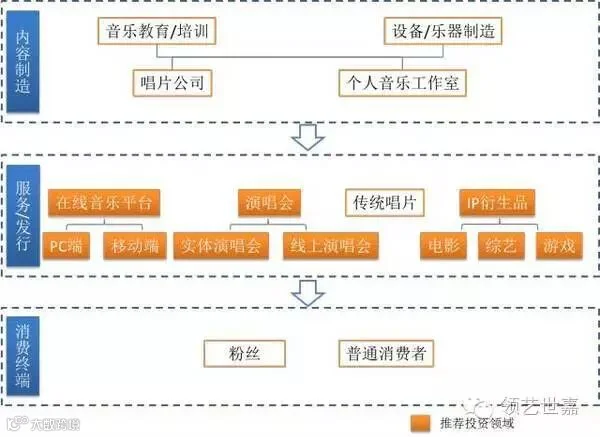

图表 13、音乐行业产业链及投资重点

数据来源:诺亚研究

数字音乐大势所趋

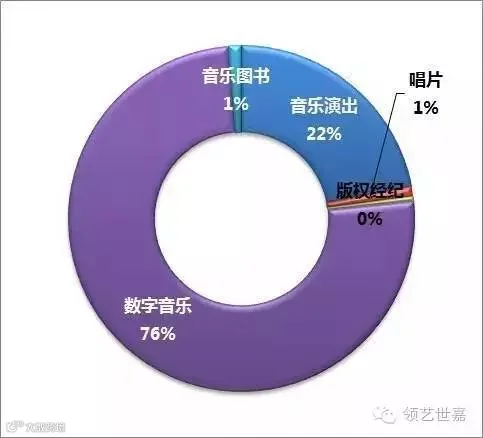

随着智能手机的普及,数字音乐,尤其是移动端音乐产品已经成为人们生活的必需品。在“十三五”政策的指导下,盗版音乐得到有效整治,消费者开始逐渐养成数字音乐的付费习惯。目前,BAT已经全面深入在线音乐平台,“四大系”海洋系、百度系、阿里系、腾讯系构成了移动音乐市场80%的份额。这个领域未来投资机会主要在于横向并购重组。

图表 14、2015音乐行业细分市场规模(亿元)

数据来源:2015中国音乐产业发展报告,诺亚研究

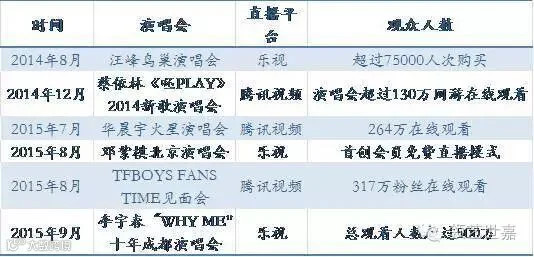

在线演唱会引领新风潮

演唱会如今已经成为歌手创收的重要途径,在线演唱会更是引领风潮。汪峰、华晨宇、TFBOYS等纷纷“触网”,这种网络直播的形式跨越了场地和人数的限制,通过互动环节做到了“粉丝经济”最大化。

图表 15、在线演唱会

数据来源:东北证券,诺亚研究

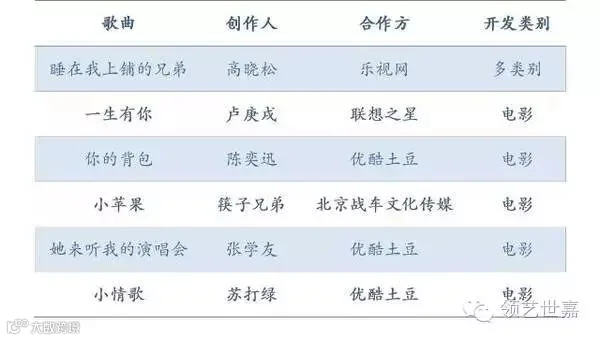

音乐IP衍生品成变现新途径

近年来,音乐IP衍生品开始火热,一些热门的电影、综艺节目或者游戏往往能够唱红相关的主题曲。反过来,优秀的音乐也能为电影带来良好的宣传效果,一些老歌也是绝佳的电影IP开发对象。

图表 16、音乐IP开发

数据来源:东北证券,诺亚研究

体育:从竞技场上走入人们生活

全国体育及相关产业对GDP的贡献逐年提升,其所创造的增加值的所占比率由2006年的0.46%、2007年的0.49%,增加为2012年的0.6%、2013年的0.63%,2015年12月30日,国家体育总局局长刘鹏表示,2014年全国体育及相关产业总规模达到13574.71亿元,实现增加值4040.98亿元,占当年GDP的0.64%,我国体育行业的良好发展有目共睹。

然而,相比于英美等体育大国,我们仍然有很大的提升空间。举例来说,21世纪初,英国体育产业总值年均占国民生产总值已经达到1.7%,到了2010年,英格兰的体育产业占其GDP的比重达到1.9%,一举超越汽车、电信、法律服务、会计出版广告和公共产业,成为英格兰15大产业之一。另一个体育强国美国的数据更为惊人,2014年,其体育产业增加值甚至占到了GDP的2.93%,为我们提供了很好的示范。

同时,体育服务业作为第三产业具有高附加值,高利润率的特点。 欧洲和美国的体育产业结构体育服务业占比约 70%, 国内以体育用品行业等衍生产业为主的结构将难以支撑体育产业的持续高速发展。 而上游赛事与中游媒体将成为体育产业新的经济增长点。

未来,体育将不再局限在竞技场上,更多的会和互联网移动紧密结合的,跟VR体验结合在一起,会跟音乐、生活方式的提升相结合,随着人们的消费升级,势必会吸引人们的持续参与。大批企业愿意投资于体育相关产业,体育产业并购基金不断涌现。而消费者也愿意在“体育”上花钱。当人均GDP达到5000美元的时候,体育产业的发展会呈现出一个“井喷式”的发展态势,而中国目前人均GDP已经达到8000美元左右。随着《关于加快发展体育产业促进体育消费的若干意见》正式将全民健身上升为国家战略,体育成为中国社会转型、经济转轨以及百姓生活方式转变的重要组成部分。

图表17、体育产业链

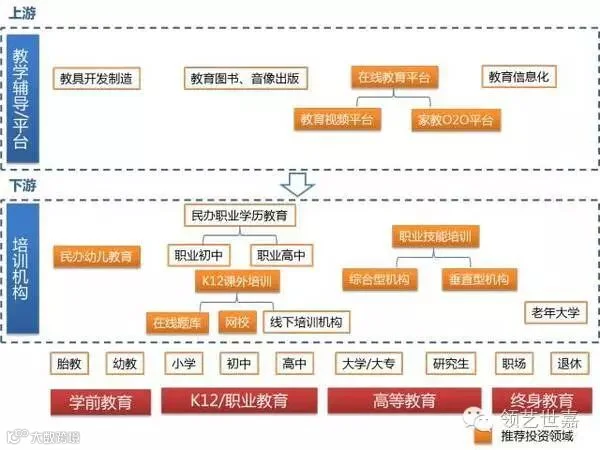

教育:借力互联网,高速发展可期

中国人一直有着重视教育的传统,在独生子女政策推行的时代,这份对教育的重视转化为父母为了子女不惜一切代价的付出,教育行业也因而成了赚钱的香饽饽。随着二胎政策的放开,以及国家对民办教育的政策扶持,未来这个领域将绽放出更耀眼的光芒。

图表18、教育行业产业链及投资重点

数据来源:诺亚研究

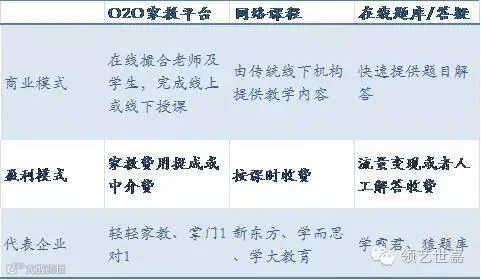

在线教育前景广阔

在线教育目前的投资热点集中在K12、幼儿教育和职业技能教育,整体市场格局仍然比较分散。一些线下细分领域巨头如新东方、学而思等纷纷开始布局线上教育,以加强竞争壁垒。相比于线下培训,在线教育的渗透率水平较低,因此未来发展前景非常广阔。

图表19、在线教育市场规模

数据来源:艾瑞咨询,诺亚研究

K12教育线上产品开始启动

K12教育的线下培训市场已经比较成熟,线上产品则刚刚启动,发展空间巨大。

图表 20、K12教育线上产品比较

数据来源:诺亚研究

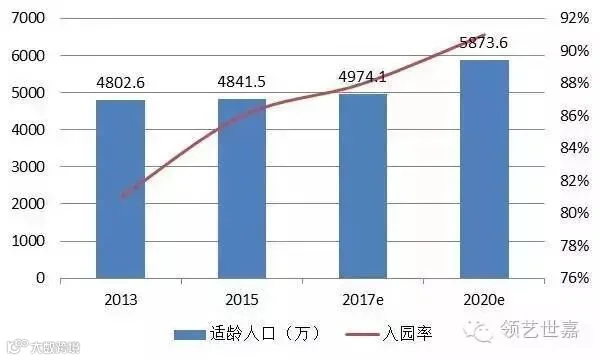

幼儿教育看好民办连锁龙头

民办幼儿园数量繁多,质量参差不齐,未来有望通过行业整合产生有特色的连锁品牌,形成行业龙头。

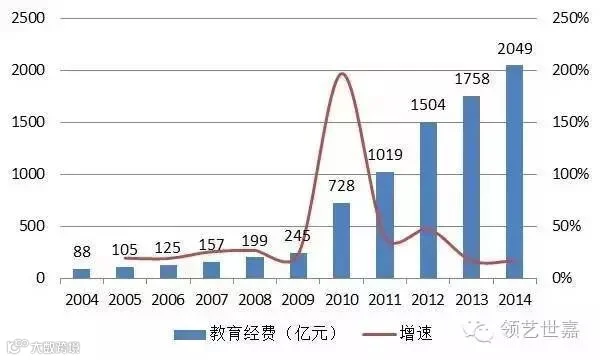

图表 21、国家学前教育经费补贴

数据来源:国泰君安,诺亚研究

图表 22、幼儿园入园人数及入园率

数据来源:国泰君安,诺亚研究

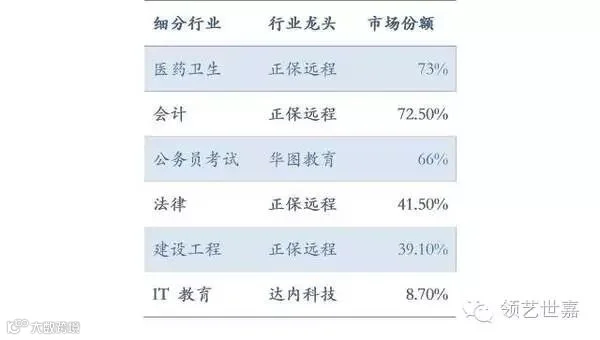

职业技能教育强者恒强

2015年我国职业技能教育行业规模3106亿元,同比增长16.4%。职业教育用户目的明确、付费意愿和能力都较强,课程也易于标准化,因而线上线下的接受程度都较高。在一些细分领域已经出现龙头企业,规模效应下将强者更强。

图表 23、职业技能教育细分行业及龙头

数据来源:国泰君安,诺亚研究

旅游:出境游发展潜力大,线下资源有待整合

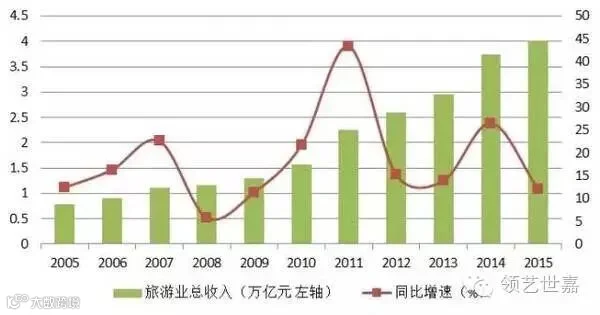

2015年中国国内旅游人数突破40亿人次,旅游收入超过4万亿元人民币,出境游达到1.2亿人次,中国的国内旅游、出境旅游人次、和旅游消费均列世界第一。

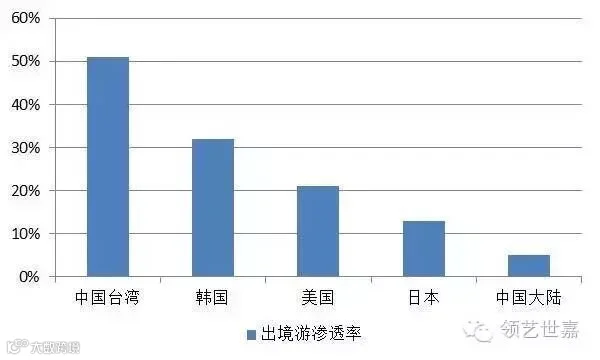

随着居民人均收入的不断提高与精神文化需求的提高,对中国免签的国家地区也在逐渐放开,中国出境游市场仍是旅游市场中增长较快的细分领域。根据发达国家与地区渗透率情况,我国出境旅游仍有2-3倍的上升空间。

图表24、2005-2015旅游业营收保持10%增速(2008年除外)

数据来源:WIND,诺亚研究

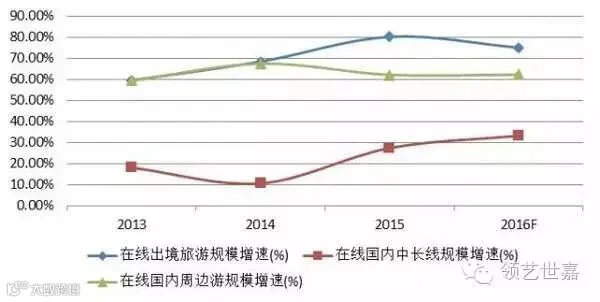

图表25、出境游市场规模增长迅速

数据来源:易观智库,诺亚研究

图表26、国内出境游渗透率仍然较低

注:中国大陆境外游不包括港澳台游

数据来源:各国与地区的旅游局,诺亚研究

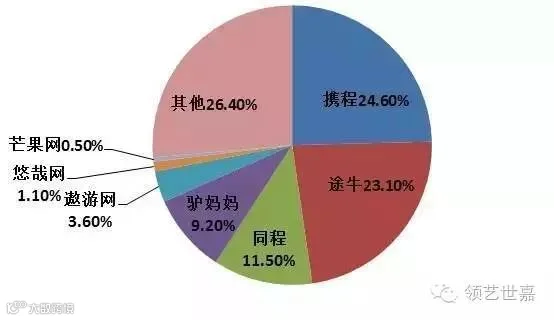

目前线上旅游竞争激烈,互联网行业二八定律明显,携程和途牛所共占在线旅游的市场份额47.7%。相比之下,线下渠道仍然比较分散,中小型旅游社众多,仍存在长尾空间,可着重关注线下资源的整合。

图表27、携程和途牛占在线旅游近“半壁江山”

注:根据交易规模统计

数据来源:易观智库,诺亚研究

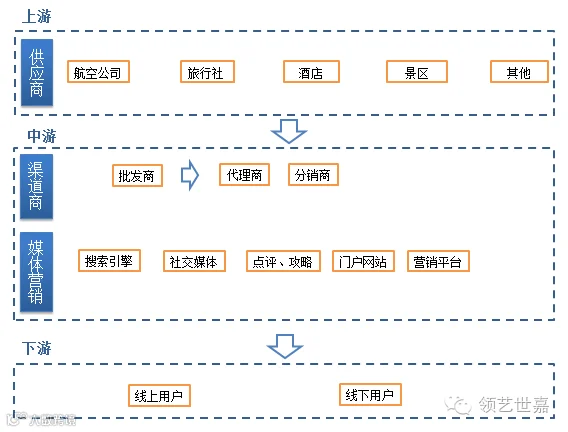

图表28、旅游行业的产业链

数据来源:诺亚研究

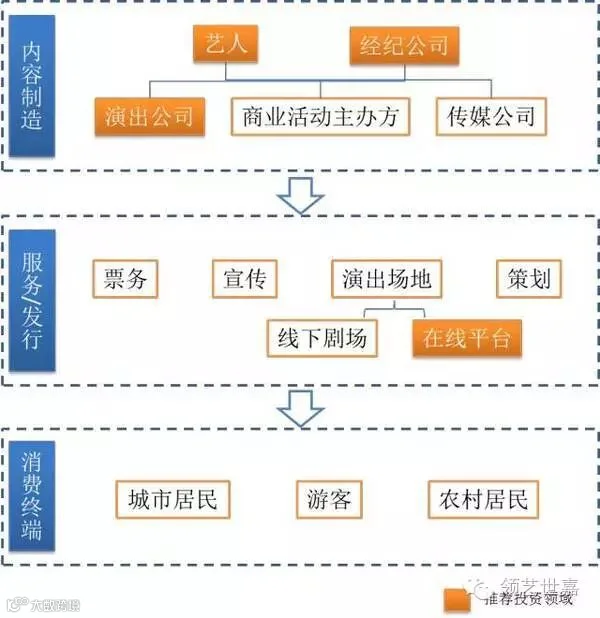

演艺:迎来黄金发展期

演艺行业是以演出为核心构成的产业体系,产品包括音乐、歌舞、戏剧、曲艺、杂技等多种形式。

图表 29、演艺行业产业链

数据来源:诺亚研究

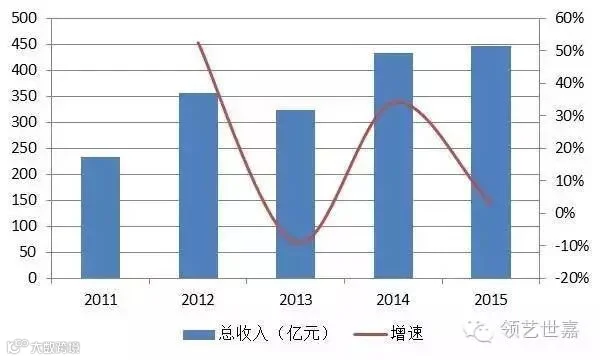

随着居民人均收入的提高,演艺行业近年来进入持续发展阶段,演出票房是其主要收入来源。

图表 30、中国演艺行业规模(亿元)

数据来源:WIND,诺亚研究

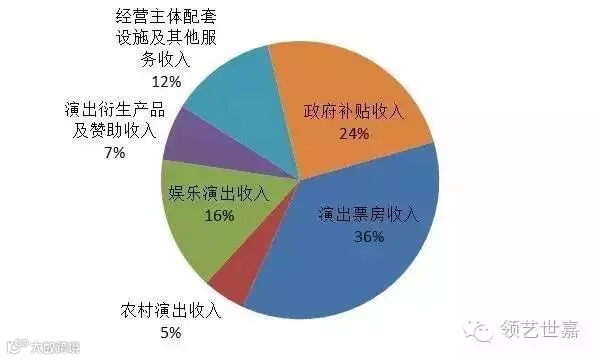

图表 31、演艺行业收入分类

数据来源:WIND,诺亚研究

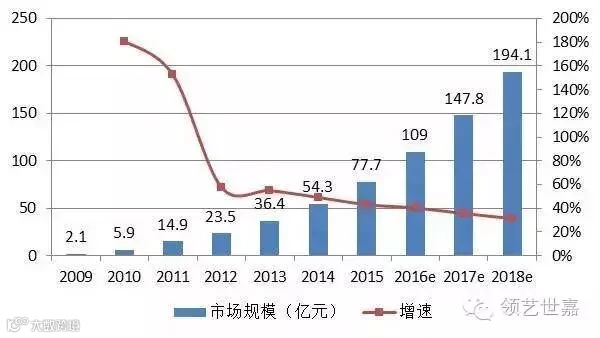

线上演出市场突破点多样

线上演艺平台近几年发展迅速,其用户以24岁以下群体为主,用户规模快速增长,预计未来几年的年增速仍将保持在20%以上。随着平台企业深入表演者的培养与打造环节,未来的发展模式有很多突破点,值得关注。

图表 32、我国在线演艺平台市场规模(亿元)

线下演出看内容制作

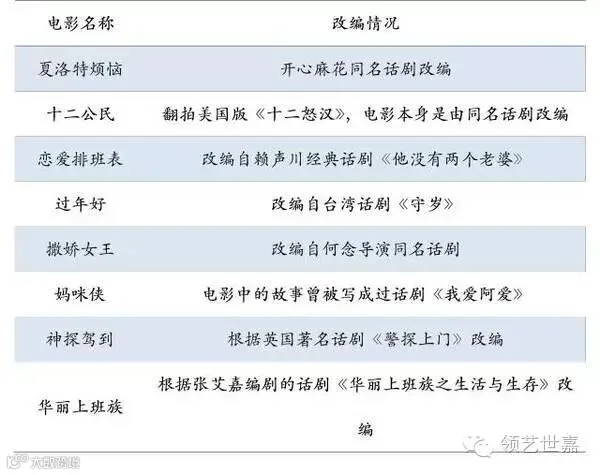

线下演出重点看好内容制造环节,包括已经形成品牌效应的演出公司和知名IP,优质的内容在这个时代更容易脱颖而出。此外,一些优质IP也可被用于其他衍生领域产品制作,如开心麻花的《夏洛特烦恼》,公映后一个月票房收入就超过14亿。

图表 33、2015年以来话剧改编成电影的情况

数据来源:申万宏源研究,诺亚研究

结语:迎接大文化投资时代的到来

随着居民真实收入的增长、技术对生活方式的渗透与改变、商业服务的创新与便捷,人们的消费能力和消费层次都在快速成长。同样受益于这样因素,文化娱乐消费领域阶段性快速增长的故事曾经屡屡在美国上演。

我们预见,科技创新将为影视行业带来新的活力,VR/AR技术将改造游戏内容的创作,衍生品将成为动漫产业链的核心利润点,政策的保驾护航将使数字音乐迸发勃勃生机,体育将从竞技场上走入人们生活,教育借力互联网将高速发展,出境游发展潜力巨大,演艺将迎来黄金发展期。

中国正迎来大文化投资时代,投资机会就蕴含在以上趋势中。尽管时代变迁,但历史经验、逻辑推理和数据统计,会帮助我们们认识未来面临的机会与挑战。正如马克·吐温所说,“历史不会简单地重复自己,但旋律总是惊人地相似。”

撰文:殷悦焓、曹莹、曾轶欣、李要深

来源:诺亚研究,本平台登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,文章内容仅供参考。

领艺世嘉文化演艺服务平台

地址:广州市广州大道南228号经典居1603室

电话:020-62220879