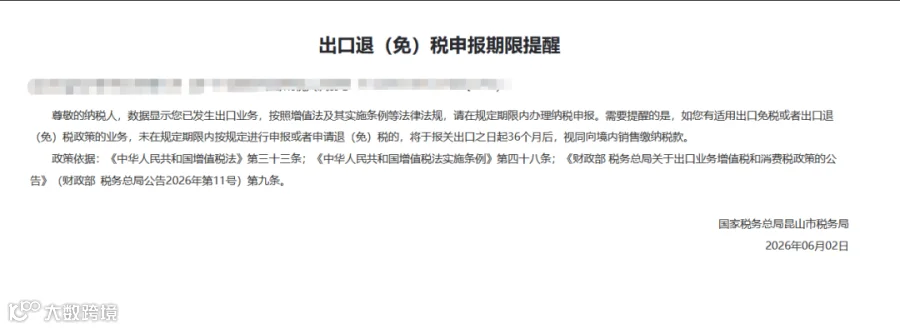

近日出口企业电子税务局中弹出申报退(免)税申报的期限提醒,简单来说,26年之前出口的货物,只要备案单证齐全,收到外汇,仍旧可以申报出口退税。26年之后出口的货物,自出口之日起,36个月内未申报退税的,需要视同内销征税。

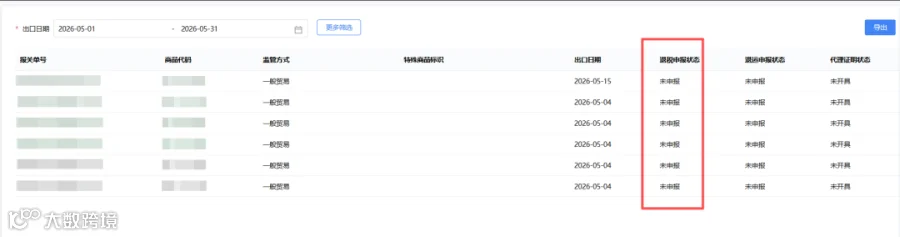

企业可以在电子税务局,我要查询-一户式查询-报关单信息查询模块中查询是否有漏申报的单据。

因视同内销、只免不退情形已不在退税系统中申报,此类报关单若显示未申报,企业只需确认是否已交过税或做过进项转出,做好台账登记备查即可。

研发设计退税,水电气退税等也适用于该时间截点,以下为提醒中提到的原文件内容

增值税法第三十三条

纳税人出口货物或者跨境销售服务、无形资产,适用零税率的,应当向主管税务机关申报办理退(免)税。出口退(免)税的具体办法,由国务院制定。

增值税实施条例第四十八条

纳税人适用退(免)税、免征增值税的出口业务,应当按照规定期限申报;逾期未申报的,按照视同向境内销售的规定缴纳增值税。

税务总局公告2026年第11号第九条

九、出口业务增值税和消费税政策的其他规定

(一)备案和申报。

1.适用本公告规定的增值税、消费税退(免)税政策的纳税人,应当办理退(免)税备案。

2.纳税人在退(免)税备案之前发生的出口业务,办理退(免)税备案后,可按照规定适用增值税、消费税退(免)税政策。

3.经财政、税务主管部门批准汇总缴纳增值税的纳税人,跨境销售服务(对外修理修配服务除外)、无形资产适用退(免)税政策的,由总机构汇总向总机构所在地的主管税务机关申报退(免)税。

4.纳税人应当在规定的期限内向主管税务机关申报增值税退(免)税、免税和征税,消费税退(免)税、免税和征税。

(1)纳税人报关出口的货物(保税区及经保税区出口的货物除外)适用出口退(免)税政策的,应当收齐有关凭证,在货物报关出口之日次月起至次年4月30日前的各增值税纳税申报期内,向主管税务机关申报增值税、消费税退(免)税,并按规定收汇;未在次年4月30日前收汇的,应当缴回已退(免)税款。纳税人未在上述期限内申报退(免)税的,可以在次年4月30日后至报关出口之日起36个月内的各增值税纳税申报期内,收齐有关凭证,同时提供收汇材料,按照规定向主管税务机关申报增值税、消费税退(免)税。

纳税人对外修理修配服务适用出口退(免)税政策的,按照前款规定执行。

(2)纳税人非报关出口的货物适用出口退(免)税政策的,应当收齐有关凭证,在出口发票或者普通发票开具之日次月起至次年4月30日前的各增值税纳税申报期内,向主管税务机关申报增值税、消费税退(免)税,并按规定收汇;未在次年4月30日前收汇的,应当缴回已退(免)税款。纳税人未在上述期限内申报退(免)税的,可以在次年4月30日后至出口发票或者普通发票开具日期之日起36个月内的各增值税纳税申报期内,收齐有关凭证,同时提供收汇材料,按照规定向主管税务机关申报增值税、消费税退(免)税。

(3)保税区及经保税区出口的货物适用出口退(免)税政策的,纳税人应当收齐有关凭证,在货物离境时海关出具的单证上注明的出境日期之日次月起至次年4月30日前的各增值税纳税申报期内,向主管税务机关申报增值税、消费税退(免)税,并按规定收汇;未在次年4月30日前收汇的,应当缴回已退(免)税款。纳税人未在上述期限内申报退(免)税的,可以在次年4月30日后至货物离境时海关出具的单证上注明的出境日期之日起36个月内的各增值税纳税申报期内,收齐有关凭证,同时提供收汇材料,按照规定向主管税务机关申报增值税、消费税退(免)税。

(4)输入特殊区域的水电气,纳税人应当收齐有关凭证,在取得的增值税专用发票开具日期之日次月起的各增值税纳税申报期内,向主管税务机关申报增值税退(免)税。自取得的增值税专用发票开具日期之日起36个月内,未申报增值税退(免)税的,进项税额应当转入成本。

本目第(1)至(3)点所述出口货物未在上述规定的36个月期限内申报退(免)税的,视同向境内销售货物。

本目第(1)至(4)点所述货物报关出口之日、出口发票或者普通发票开具日期、货物离境时海关出具的单证上注明的出境日期、取得的增值税专用发票开具日期之日起的36个月,按自然天数计算。

(5)纳税人跨境销售服务(对外修理修配服务除外)、无形资产适用退(免)税政策的,应当收齐有关凭证,同时提供收汇材料,在纳税义务发生之日次月起的各增值税纳税申报期内,向主管税务机关申报增值税退(免)税。自纳税义务发生之日起36个月内,未申报退(免)税的,视同向境内销售服务、无形资产。自纳税义务发生之日起的36个月,按自然天数计算。

(6)适用免税政策的出口业务,纳税人未按照上述期限在36个月内申报免税的,视同向境内销售货物或者服务、无形资产。下列情形除外:

①特殊区域内的纳税人出口的特殊区域内的货物,为境外的单位、个人提供加工服务、修理修配服务。

②同一特殊区域、不同特殊区域内的纳税人之间销售特殊区域内的货物。

③国家批准设立的免税店销售的免税货物。

(7)纳税人发生本项第4目第(1)至(6)点所述视同向境内销售情形的,应当于36个月期满次日按视同向境内销售的规定缴纳增值税、消费税。其中,属于内销免税的,仍可按照规定适用免税政策。

2025年12月31日(含当日)前发生的适用增值税退(免)税或者免税政策的出口业务,仍按原政策规定执行,不适用36个月期限未申报视同向境内销售征税的规定。

(8)适用免退税办法的纳税人,经主管税务机关同意的,可以在增值税纳税申报期以外的其他时间办理免退税申报。

5.纳税人骗取国家出口退税款的,经省级以上税务机关批准,可以停止其出口退税权。

(二)其他退(免)税、免税、征税规定。

1.开展进料加工业务的纳税人未经海关批准将海关保税进口料件作价销售给其他企业加工的,应当按照规定缴纳增值税、消费税。

2.经主管税务机关核准,卷烟出口企业按国家批准的免税出口卷烟计划购进的卷烟,免征增值税、消费税。

3.纳税人发生增值税、消费税不应退(免)税或者免税但已实际退(免)税或者免税情形的,应当缴回已退(免)税款或者已免税款。

4.纳税人出口的货物(不包含本公告附件8所列货物),其合计50%以上的原材料成本由附件9所列原材料构成的,应当按照附件9所列原材料中成本占比最高的增值税、消费税政策执行。原材料的增值税、消费税政策是指附件9所列该原材料对应的商品代码在退税率文库中适用的增值税、消费税政策。

本公告所称商品代码,以退税率文库中的商品代码为准。

5.有关免税品企业销售给免税店的免税货物免征增值税。

6.国际运输服务和港澳台运输服务增值税退(免)税、免税政策其他适用规定:

(1)按照国家有关规定应取得相关资质的国际运输服务项目,纳税人取得相关资质的,适用增值税退(免)税政策,未取得的,适用增值税免税政策。

(2)纳税人提供程租服务,如果租赁的交通工具用于国际运输服务和港澳台运输服务,由出租方按照规定申请适用增值税退(免)税政策。

(3)纳税人向境内单位或者个人提供期租、湿租服务,如果承租方利用租赁的交通工具向其他单位或者个人提供国际运输服务和港澳台运输服务,由承租方适用增值税退(免)税政策。境内的单位或者个人向境外单位或者个人提供期租、湿租服务,由出租方适用增值税退(免)税政策。

(4)纳税人以无运输工具承运方式提供的国际运输服务,由境内实际承运人适用增值税退(免)税政策;无运输工具承运业务的经营者适用增值税免税政策。

7.纳税人出口业务经查实属于偷骗税的,应按照偷骗税相应规定处理;符合增值税征税政策情形的,还应按照规定适用增值税征税政策。

8.从境内载运旅客或者货物至特殊区域、从特殊区域载运旅客或者货物至国内其他地区或者特殊区域,以及向特殊区域内纳税人提供的其他服务、无形资产,不属于跨境销售服务、无形资产,应当按照规定缴纳增值税。

9.适用退(免)税政策的出口业务,国内收购价格或者出口货物和跨境销售服务、无形资产的价格明显偏高且无正当理由的,该出口业务适用增值税免税政策。

10.来料加工委托加工业务未在规定期限内申报免税核销以及经主管税务机关审核不予免税核销的,委托方应依据其支付的加工费补缴增值税,并按照规定补缴消费税。

(三)综合保税区增值税一般纳税人资格试点政策另有规定的,从其规定。

(四)外贸企业核算要求。

外贸企业应当单独设账核算出口货物的购进金额和进项税额,若购进货物时不能确定是用于出口的,先记入出口库存账,用于其他用途时应当从出口库存账转出。

(五)同时符合下列条件的生产企业已签订出口合同的交通运输工具和机器设备,在其退税凭证尚未收集齐全的情况下,可凭出口合同、销售明细账等,向主管税务机关申报退(免)税。在货物向海关报关出口后,应当按照规定申报退(免)税,并办理已退(免)税的核销手续。多退(免)的税款,应予缴回。

1.增值税一般纳税人;

2.已持续经营2年及2年以上;

3.生产的交通运输工具和机器设备生产周期在1年及1年以上;

4.上一年度净资产大于同期出口业务增值税、消费税退税额之和的3倍;

5.持续经营以来未有税务部门认定逃税、骗取出口退税、虚开增值税专用发票或者农产品收购发票、接受虚开增值税专用发票(善意取得虚开增值税专用发票除外)行为的情形。

(六)为加强出口业务税收服务与监管,从事物流、报关、货物运输代理、资金结算等业务的纳税人,应当按照税务部门规定的期限、方式、数据口径等,报送有关涉税信息。

免责声明:本文版权归原作者所有;若侵犯到您的权益,请于我们联系删除