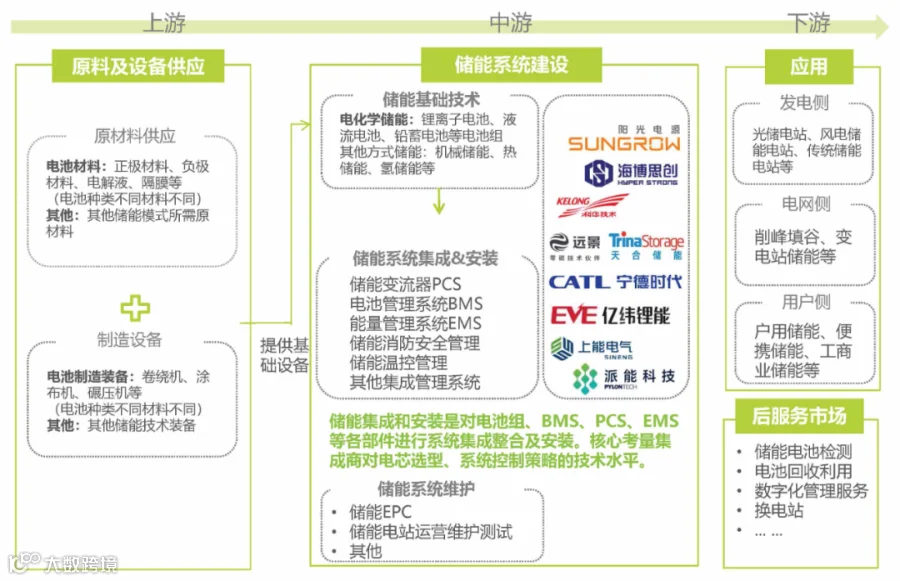

储能—电力“储蓄罐”实现电力移峰填谷灵活使用,创造更大经济效益

储能本质就是一个“巨型充电宝”。新型电力系统下,在风光资源丰富时段储存未利用能量,在资源缺乏且用电高峰时段放出能量供电从而实现削峰填谷。理论上可以减少弃电,降低用电成本。

储能的核心作用体现在调频,减少弃电和价差套利三个方面。另外储能还有黑启动、离网供电等优势。例如在整个区域电力系统崩溃的极端场景下,使供电电源在无需从电网取电的情况下实现重启。

电网保持稳定核心是确保发电和用电相对(动态)平衡。调频就是调整电力系统的频率,使其变化不超过规定的允许范围。风电、光伏发电出力由自然资源决定,人为干预作用小,且风光资源目前预测精度相对低,电力系统转型背景下,调频保证电能质量变得格外重要。

储能(特别是电化学储能)调频对速度和精度要求较高,它的AGC(自动发电控制)跟踪曲线与指令曲线基本能达到一致,可以灵活地在充放电状态之间转换。以保证频率精准调节。基本不会出现调节反向、调节偏差和调节延迟等问题。

风光资源的天然属性下,人为干预空间小,峰值和谷值能量差大,且与用电时段不完全匹配,会在高峰释能时浪费大量资源。例如风电在21-次日5时左右出力处于高位,而此时用电负荷却位于最低位。弃电的大量产生也影响了风光电规模化和经济化发展效应。

减少弃电本质就是将弃电存储起来,在风光出力低位时补充用电负荷。“存储”恰好是巨型充电宝—储能最大的用处。储能在放电高峰时储存较低成本的电能,在放电低谷期使用低成本电以实现经济效益最大化。

储能在削峰填谷的作用下,也可以实现多余电能出售套利。例如现阶段典型的工商业储能经济模式就是通过能量时移、峰谷价差套利、容量电费削减获取收益来回收投资成本。

国家发改委发布《关于进一步完善分时电价机制的通知》,要求系统峰谷差率超过40%的地方,峰谷电价价差原则上不低于4:1,其他地方原则上不低于3:1。

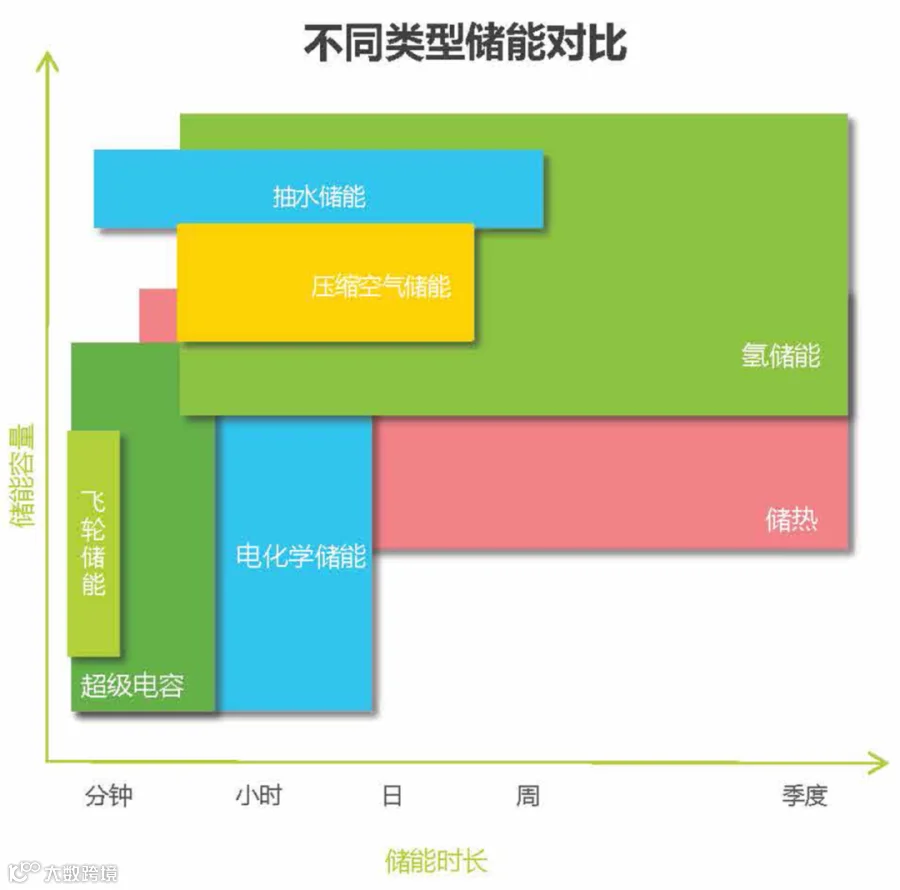

不同储能方式的特点

短时储能应用紧急短时补能需求,长时储能释能长效调峰并网。

储能形式目前已呈现多元化局面,根据技术路径不同主要分为热储能、电储能和氢储能三大类,其中电储能又可分为物理储能、电磁储能和电化学储能。技术性质的不同影响了产品的响应和放电时间。根据使用场景和需求不同,我们按照响应速度和放电时间将储能方式分为长时和短时储能两大类。面对新能源有集中式和分布式各类场景,储能与其结合应用也将对应不同方式应用。长短时储能暂无明确定义区分。美国桑迪亚国家实验室认为长时储能是持续放电时间不低于4小时的储能技术。美国能源部则认为长时储能定义为持续放电时间不低于10小时,且使用寿命在15-20年的储能技术。

主要方式:锂离子电池(中短时储能)、铅蓄电池、钠硫电池、超级电容等。

核心特点:短时高频,调节精度高,响应时间可以达数秒或数毫秒,电化学类以进入商业化阶段。

应用场景:备用电源、电网调频、微网调峰、UPS等。

主要方式:抽水蓄能、氢储能、压缩空气、液流电池等。

核心特点:规模大,能量存储时间长可应对跨天/月需求。

应用场景:长时段电网调峰、可再生能源并网、黑启动等。

储能潜在市场发展空间-国内篇

需求增加和电力结构转型成为主要发展驱动因素

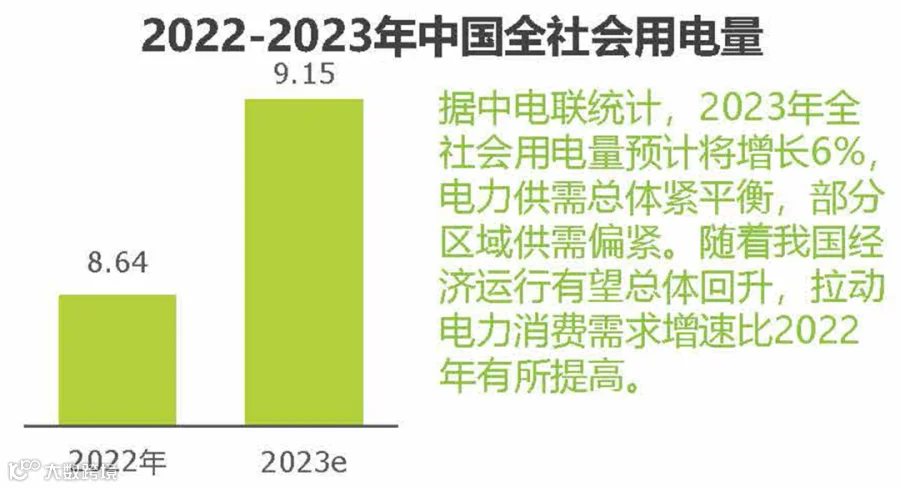

中国电力市场需求进一步增大和非化石能源发电装机量的容量和比例不断增加给储能的市场扩容带来更多发展空间。

截至2022年底,全国已投运新型储能项目装机规模达870万千瓦,平均储能时长约2.1小时,比2021年底增长110%以上。其中,从2022年新增装机技术占比来看,锂离子电池储能技术占比达94.2%,仍处于绝对主导地位,新增压缩空气储能、液流电池储能技术占比分别达3.4%、2.3%,占比增速明显加快。此外,飞轮、重力、钠离子等多种储能技术也已进入工程化示范阶段。

未来凭借新型储能各项政策落实、市场商业模式不断丰富、各类储能技术不断落实应用等驱动下,预计2027年中国新型储能累计装机规模可超过100GW。

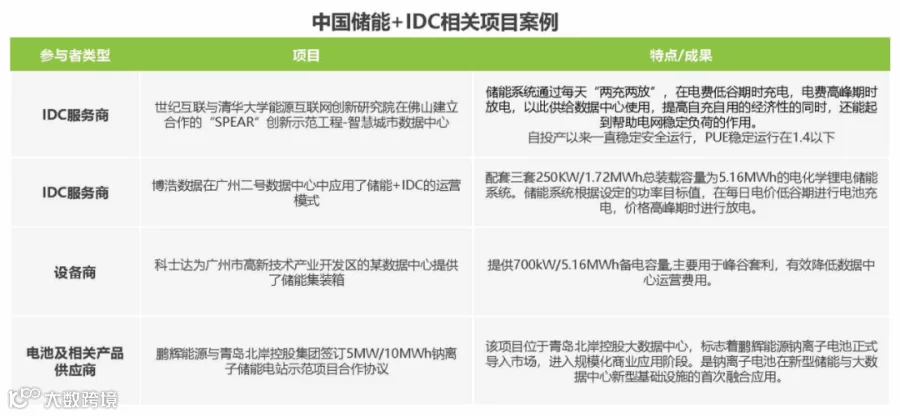

储能应用需求举例

数据中心IDC配储实现稳定用电、削峰填谷、节能减碳及获取收益。

数据中心是一个“高能耗”产业。2022年全国数据中心耗电量约2700亿千瓦时,超过两座三峡电站年发电量。其中电力成本占数据中心总成本的60%-70%。

数据中心配储被认为是降低数据中心用电成本的有效解决方案之一。同时也可以发挥备用电源作用为数据中心提供供电缓冲处理。目前政府和各省市相关单位不断出台政策强调数据中心节能降耗问题,鼓励配置电池储能系统。

储能潜在市场发展空间-海外篇

户用和便携式储能将成为海外市场主要增长点

储能海外市场高速发展主要集中在户储和便携式储能两大领域,欧洲和美国是全球户用储能装机主力,各占据约1/4的市场。高速发展的主要驱动因素有以下几方面:

1. 地缘政治因素影响,能源自给率低,消费电价不断上涨,推动户储渗透率提升。

2. 海外建筑多以低楼层独立建筑为主,储能装机建设难度低,市场需求量大。

3.由于户外文化盛行和部分地区多灾的地理环境,便携式储能以欧美和日本国家为主。由于国内储能商业模式和经济型建立尚未成熟,海外市场已成为国产品牌提升营收毛利和品牌价值必争之地。

具有to C属性,专业性和安全性是集成商竞争核心要素;一站式完备售后服务和品牌商占领高市占率和长期发展的关键。

预计未来3-5年受快速实现能源独立的政策驱动和需求市场扩大影响,欧洲户用储能将保持高速增长,电力市场化的发展下,据Solarpower Europe预计2026年欧洲户用新增装机量超过10GWh。

具有to C属性,主要应用在户外活动和应急用电,弥补了充电宝和柴油发电机之间的一块空缺。产品设计和安全性成为品牌竞争核心要素。

目前,便携储能产品在欧美国家渗透率更高,未来5年将保持40%左右的增速发展。

新能源电池分会是经中国国际科技促进会批准,由相关企业、高等院校、科研院所、社会团体等单位参加的全国性、跨行业、非营利组织。分会是政府与企业的桥梁和纽带,为政府当好参谋,为行业搭好平台,为企业做好服务。

分会的工作重点:做好行业发展的分析研究,为政府相关部门研究制定规划和发展战略提供支撑;促进企业规范化发展,组织推动企业做大做强;推动构建新能源电池体系,促进产业链协同发展;推动行业标准化体系建设,组织开展标准项目的制定和修订工作;基于中国国际科技促进会平台,组织行业大数据采集、统计、分析和研究等工作;推动行业技术进步,组织开展产学研联合项目的技术评价和咨询服务,组织会员单位开展国际经济技术交流合作。

电话:010-61598898

邮箱:cpower@188.com

网址:www.ceci.org.cn