曾被外界认为在 AI 领域“慢了半拍”的腾讯,凭借 WorkBuddy 成功破局。2026 年 Q1 财报显示,按日活跃账户数计算,WorkBuddy 已跃升为中国最受欢迎的 AI 效率智能体服务。易观分析数据亦佐证,其在国内 PC 端 AI 原生办公智能体市场的月访问量与环比增速均居首位。

尽管"PC 端 AI 原生办公智能体”赛道细分,但巨头布局密集:字节的 Trae.cn、阿里的 QoderWork、智谱 AI 的 AutoClaw 等纷纷入局。此类产品普遍基于 OpenClaw 框架,不仅能对话,更能调用本地文件执行任务。其中,部分产品聚焦程序员群体(如 Codebuddy),部分则面向跨境电商等垂直领域。WorkBuddy 作为该赛道的突围者,被业界视为“腾讯版龙虾”,展现出强劲的增长势头。

腾讯力捧“新太子”

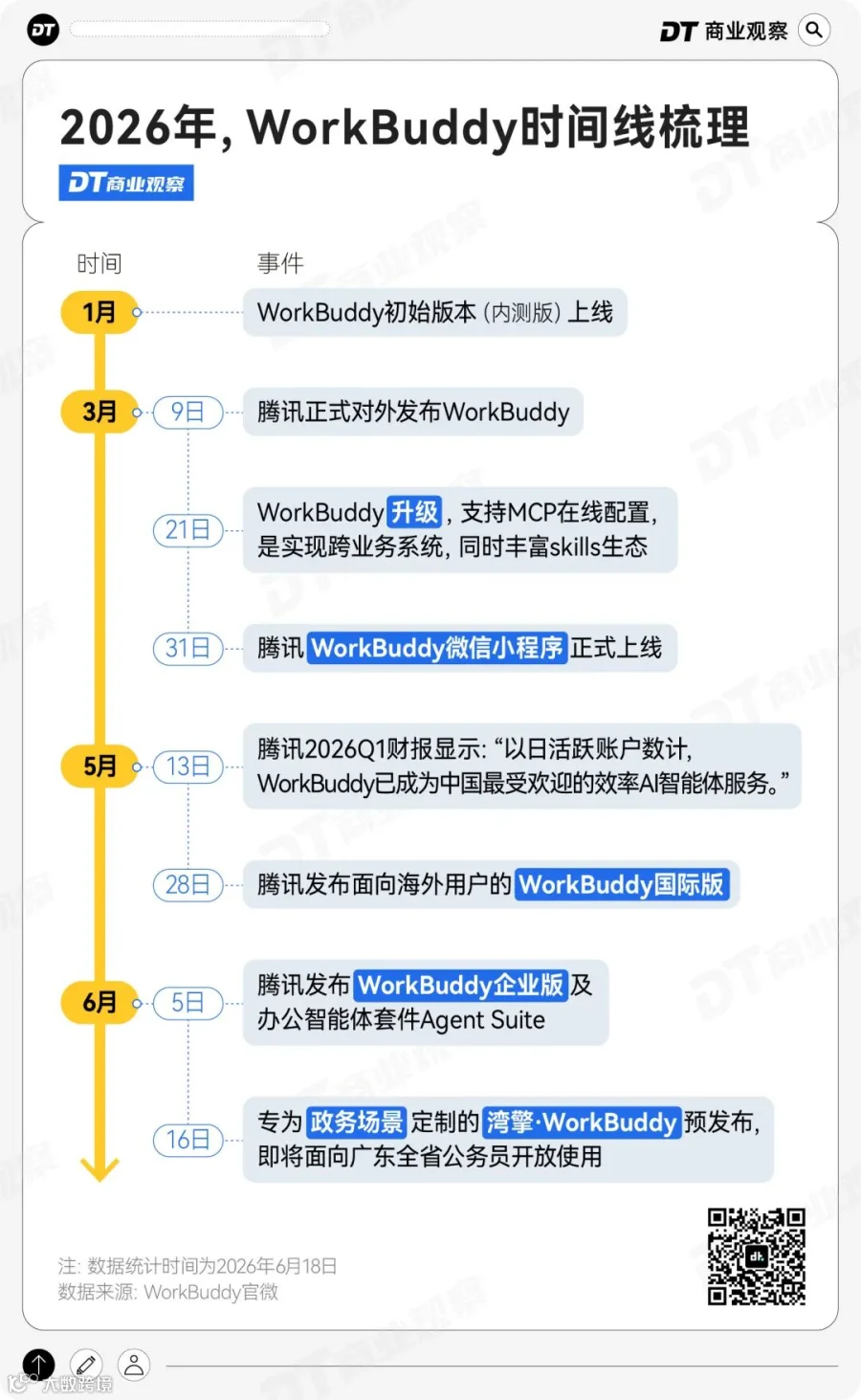

WorkBuddy 源于腾讯一个约 10 人的 AI 代码助手团队,其前身为面向程序员的 Codebuddy。产品负责人汪晟杰表示,团队初衷是让 AI 从辅助写代码扩展至服务普通非技术用户。今年 1 月,WorkBuddy 0.1 版本正式上线,凭借高用户粘性迅速获得内外部的热烈反响,并融合了"OpenClaw"的执行能力。

该产品上线后迅速获得腾讯战略级重视,表现为团队规模从最初的十余人扩张至百余人,版本迭代频繁。除小程序版、海外版及企业版外,专为政务场景定制的版本也于 6 月推出,即将面向广东公务员开放。在腾讯 2026 年 Q1 财报电话会及腾讯云产业应用大会上,WorkBuddy 的用户增长故事被多次引用为成功案例,其在微信公众号及地铁等渠道的广告投放也随处可见,彰显了腾讯在 AI 战略上的重金投入与市场信心。

(图片来源:微信公众号)

(图片来源:微信公众号)

腾讯为何押注 WorkBuddy

审视腾讯 AI 战略的整体演变,是理解其押注 WorkBuddy 的关键。过去两年,腾讯 AI 节奏曾受质疑,直至去年才显现加速追赶之势。

大模型能力的“补课”与应用层加速

首先是大模型能力的重构。腾讯引入 OpenAI 前研究员姚顺雨担任首席 AI 科学家,对混元大模型团队进行组织升级。今年 4 月发布的 Hy3 preview 被视为混元大模型重建的第一步。

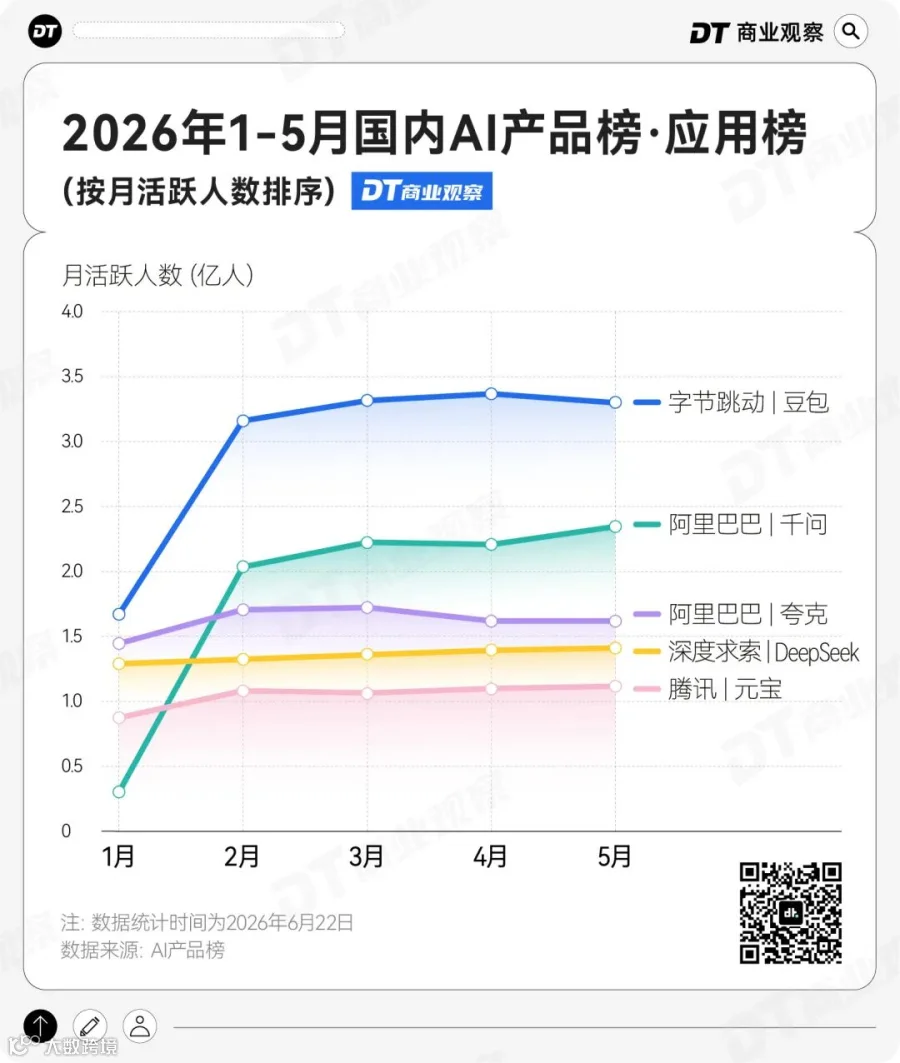

其次是应用层的加速突破。腾讯财报中 AI 相关提及主要集中在基础模型提升、业务提效(游戏、SaaS、广告)及 C 端应用(如元宝)。然而,C 端应用表现未达预期,元宝虽用户数增长,但未能进入头部阵营。相比之下,春节期间豆包、阿里千问等产品表现抢眼。

鉴于 C 端聊天机器人增长的瓶颈,腾讯调整策略,从单纯的大模型对话转向发力 Agent(智能体),即能自主执行任务的 AI 助手。WorkBuddy 正是这一战略转向的核心产物。此外,微信也在内测其 AI Agent“小微”,形成了通用与垂直场景并行的产品矩阵。

生态优势激活与商业模式清晰

腾讯押注 WorkBuddy 的深层逻辑在于两点:

一是生态优势的激活。当 AI 从“对话”走向“执行”,腾讯拥有的微信、企业微信、腾讯文档、腾讯会议等全链路工具成为巨大壁垒。WorkBuddy 可直接在这些生态内远程调度电脑、处理文档与数据,大幅降低了用户的使用门槛,实现了无缝的工作流嵌入。

二是更直接的商业变现模式。区别于依靠广告或生态转化的微信分布式 Agent,WorkBuddy 面向专业人群与企业客户,采用高频调用的订阅制与 Token 售卖模式。用户通过积分消耗 AI 算力,“个人体验版”免费,而“个人专业版”需付费订阅或购买加量包。这种“多用多付”的模式,使得用户的高频使用直接转化为腾讯的营收。

社交媒体上已有用户反馈 Token 消耗速度快,侧面印证了该类产品的高频使用特性。对于腾讯而言,用户用得越多,营收潜力越大。

大厂集体卷向 Agent

从行业视角看,AI 从“对话”进化至“执行”是全球技术发展的必然趋势。OpenAI 提出的智能体分级框架(L1-L5)明确了这一路径:L1 为基础对话,L2 具备逻辑推理,而 L3 则是当前火热的能自主执行任务的 Agent。

自 OpenClaw 爆火以来,全球头部厂商均在加速布局。阿里、字节将智能体深度集成至钉钉和飞书;豆包推出专注办公场景的专业版;微软正式推出嵌入 Office 生态的 Copilot Cowork;OpenAI 则致力于将 Codex 从代码工具升级为全能工作 Agent,并将 ChatGPT 打造为统一的工作界面。

这场从“对话窗口”到“工作代理”的进化竞赛中,谁能更深入地嵌入工作流、更精准地理解具体场景,谁就能在未来的市场份额争夺中占据主导地位。押注 Agent,已成为全球 AI 玩家的共同选择。