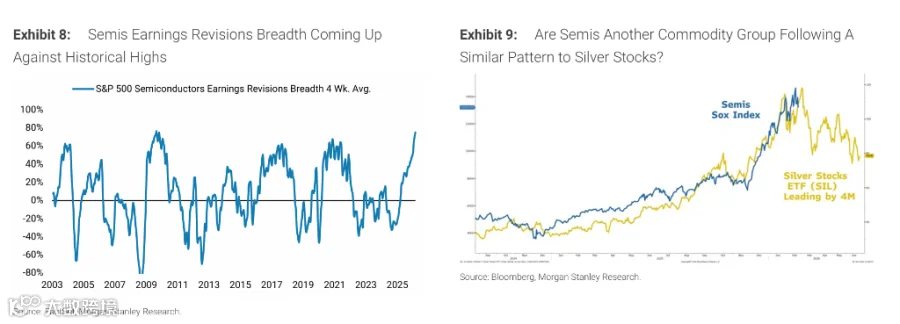

摩根士丹利首席股票策略师 Mike Wilson 发出警示:半导体板块的价格动能正逼近历史极值,其走势轨迹与今年早些时候的白银股高度相似——后者在短暂狂欢后迅速回落。Wilson 认为,半导体行情的“顶点”可能正在显现,市场风格将转向更具可持续性的宽基化行情。

据摩根士丹利最新周度策略报告,超大规模云厂商(Hyperscaler)股价近期的疲软,可能是半导体板块盈利预期修正广度(EPS revisions breadth)触顶、即将进入阶段性跑输的先行信号。Wilson 建议投资者降低热门动量交易敞口,转而布局可选消费品、交通运输及地区银行板块。

这一策略基于三重顺风因素:油价持续下行、关税通胀见顶削弱加息预期,以及标普 1500 指数中位股盈利实现两位数增长。这种被市场低估的盈利复苏,正驱动宽基行情的回归。不过,Wilson 也提示了潜在风险:美联储在流动性供给上的保守立场,与实体经济及资本市场对流动性的需求上升形成对冲,加密货币、贵金属及动量股的走势已显露出这一压力。

白银类比引发警示:半导体动能或触顶点

Wilson 在报告中引用了一个令多头警觉的类比:半导体股票是继白银之后,今年又一个爆发式上涨的“商品型”资产,两者价格走势存在约四个月的滞后相关性。

该图示早在 6 月初便已展示,当前走势正印证这一判断。Wilson 指出:“如果宽基行情正在实现可持续回归,半导体股的价格动能很可能需要经历一次回调,而这似乎正在发生。”

费城半导体指数近两周剧烈波动——单周大涨 7.3% 后随即下跌 7.9%,折射出板块内部的高度不稳定性。在历史净敞口高企的背景下,这种波动性使得投资者难以维持大规模持仓,即便出现“价格上涨、波动率同步上升”的罕见组合亦是如此。

摩根士丹利报告显示,近期与投资者的交流印证了情绪变化:市场对半导体板块的敏感性上升,对宽基交易的兴趣增加。Wilson 强调:“这并不意味着半导体周期终结,但价格动能的阶段性退潮,很可能为其他板块提供跑赢空间。”

超大规模云厂商走弱:半导体的领先信号

Wilson 将超大规模云厂商的股价疲软定性为判断半导体走势的关键先行指标。其核心逻辑在于:云厂商是半导体需求侧的核心买家,其资本开支预期的边际变化直接影响芯片公司的盈利前景。

Wilson 表示:“资金从超大规模云厂商撤出的轮动,可能预示着作为其资本支出核心受益方的半导体板块将进入跑输阶段,因为该板块的 EPS 修正广度正面临历史极值的制约。”

今年 3 月至 5 月,市场资金曾明显向半导体和存储芯片集中,异常强劲的 EPS 修正令市场忽视了其他板块的改善预期。然而,超大规模云厂商的走软打破了这一逻辑。鉴于半导体当前盈利修正广度已触及历史高位,进一步上修的空间极为有限。

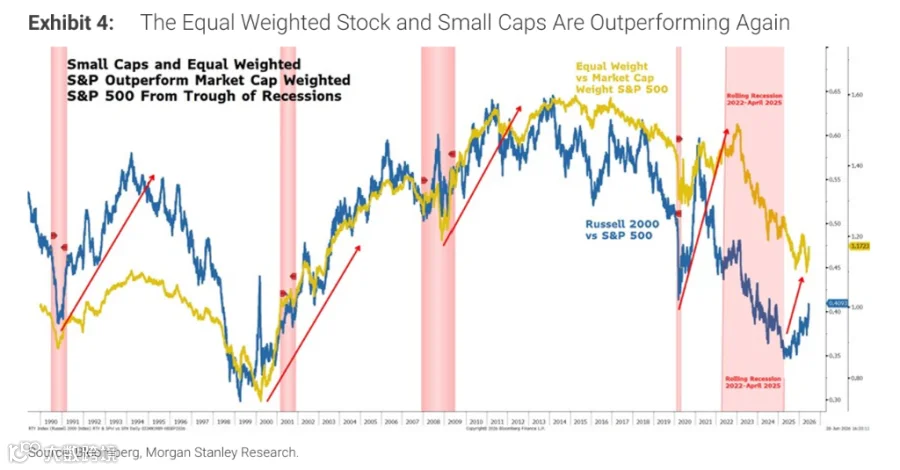

宽基行情回归:看好可选消费、交运与地区银行

Wilson 及其团队自上月起重申对宽基行情的看好,核心配置方向为可选消费品、地区银行和交通运输。过去六周,这些板块已在相对意义上实现跑赢,尽管市场尚未广泛认可,投资者仓位仍偏轻,尤其是可选消费股。

支撑这一判断的是整体盈利结构的改善。摩根士丹利数据显示,标普 1500 指数中位股当前盈利增速已达两位数,为疫情后复苏期以来最快;中位股营收增速约为 7%,近三分之二成分股营收增速超过 5%。

Wilson 将此称为“被市场低估的盈利复苏”,并认为这正是等权重指数和小盘股得以跑赢市值加权指数的根本驱动力。

油价与美联储预期:宽基交易的双重顺风

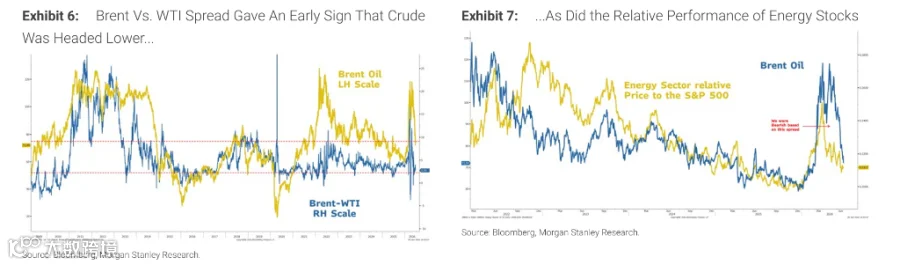

摩根士丹利在过去一两个月对油价持相对悲观立场,主要依据是布伦特与 WTI 价差收窄,以及能源股自冲突爆发以来持续跑输大盘。目前西德州中质原油价格已跌至每桶约 70.42 美元。油价走软不仅压低通胀,还将直接提升消费者可支配收入,支撑可选消费板块。

Wilson 认为,能源价格下行、关税相关通胀触顶,加之服务业和住房通胀可控,将使美联储今年维持利率不变而非加息,这与当前市场的偏鹰预期存在落差。若预测成真,实际利率下行将为股市带来正面惊喜,进一步助推宽基行情。

6 月 FOMC 会议传递出关键信号:前瞻指引大幅弱化表明通胀路径将主导政策方向,“点阵图”参考价值下降。

Wilson 指出,正如能源股跑输是原油价格下行的早期信号,多个经济敏感型板块近期的相对强势,或许也在提示今年的政策利率预期已过于偏鹰。

流动性收紧:指数与动量股的近期隐患

尽管对宽基行情持建设性态度,Wilson 也指出了不可忽视的近期风险:本届美联储在资产负债表和流动性供给上难以像以往般积极主动,而这一收紧恰好发生在实体经济(资本开支)和市场(股票及信用债发行)对流动性需求双双上升的时刻。

他认为,对流动性最敏感的资产——包括加密货币、贵金属及当前动量股——的价格走势已发出流动性趋紧信号。这一压力或将持续压制主要指数,直至美联储或财政部通过更慷慨的流动性供给回应市场压力。

摩根士丹利对标普 500 指数的基准情景目标价为 8300 点(较当前约有 13% 上涨空间)。但在 Wilson 看来,这一目标的实现更多依赖于宽基盈利复苏,而非热门动量板块的持续领跑。