2026年4月大征期,是《增值税法》正式实施后,小规模纳税人第一次季度申报(一季度季报)。 申报表栏次、填报口径、销售额计算规则都有变化,填错直接多交税,异常预警,锁票!赶紧跟着小编一起来看看吧!

1

小规模纳税人|增值税申报表填报要求有变!

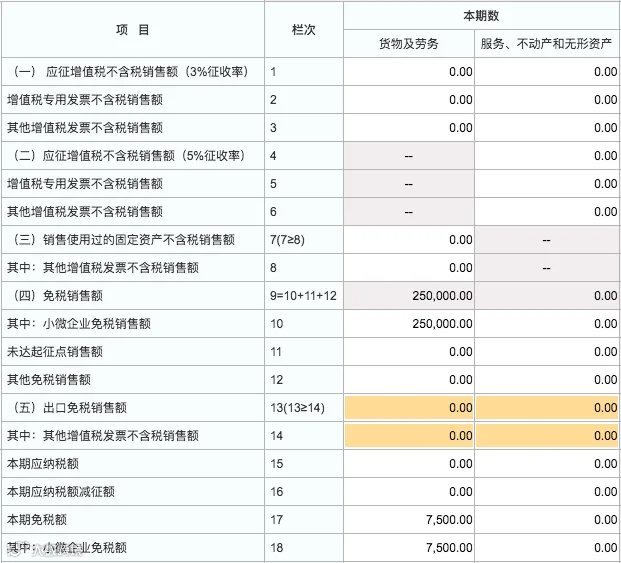

C办理一季度税款所属期增值税纳税申报时,在小规模纳税人主表第10栏“其中:小微企业免税销售额”和第18栏“其中:小微企业免税额”的“本期数”“货物和劳务”列分别填写290000元、8700元。

🌰举例2:从事小商品销售的个体工商户D,是按季度申报的增值税小规模纳税人,2026年一季度实现销售额16万元。假设D在一季度未发生其他增值税应税交易,不考虑附加税费。

D办理一季度税款所属期增值税纳税申报时,在小规模纳税人主表第11栏“未达起征点销售额”和第19栏“未达起征点免税额”的“本期数”“货物和劳务”列分别填写160000元、4800元。

2

小规模纳税人首次季报

季度30万填报彻底大变!

小规模季度填报的,务必要注意啦!季度30万临界点纳税填报彻底变了!

以前✅ 季度刚好30万 → 免税!免税!免税!

现在❌ 季度≥30万 → 全额按1%缴税!一分都不能少!

💡 税局最新填表提示(直接照填不出错)

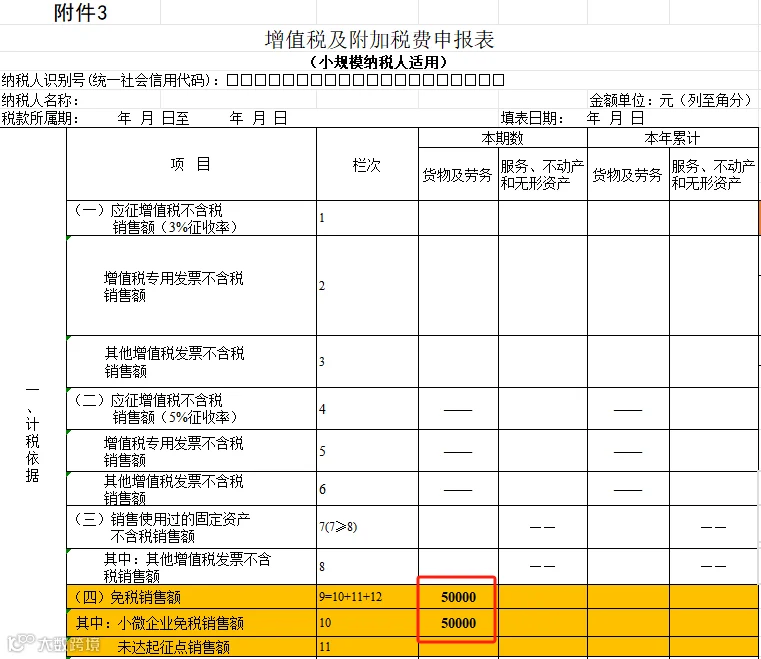

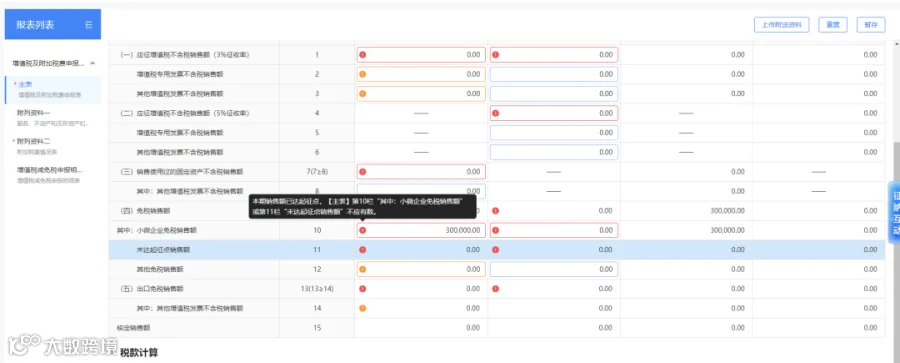

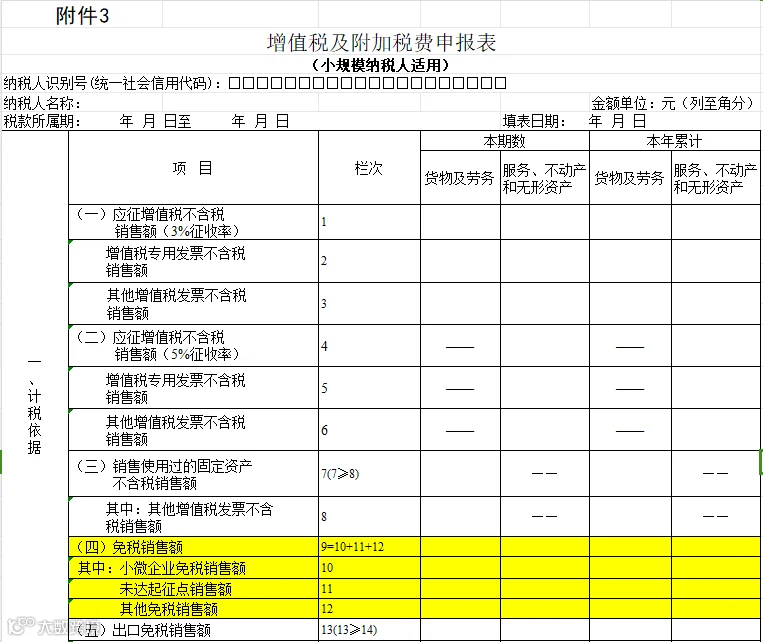

▪️ 未达起征点(<30万): 填写在第10栏"其中:小微企业免税销售额" 或 第11栏"未达起征点销售额"

▪️ 达到起征点(≥30万): 第10栏、第11栏不应填写数据,系统会自动提示。

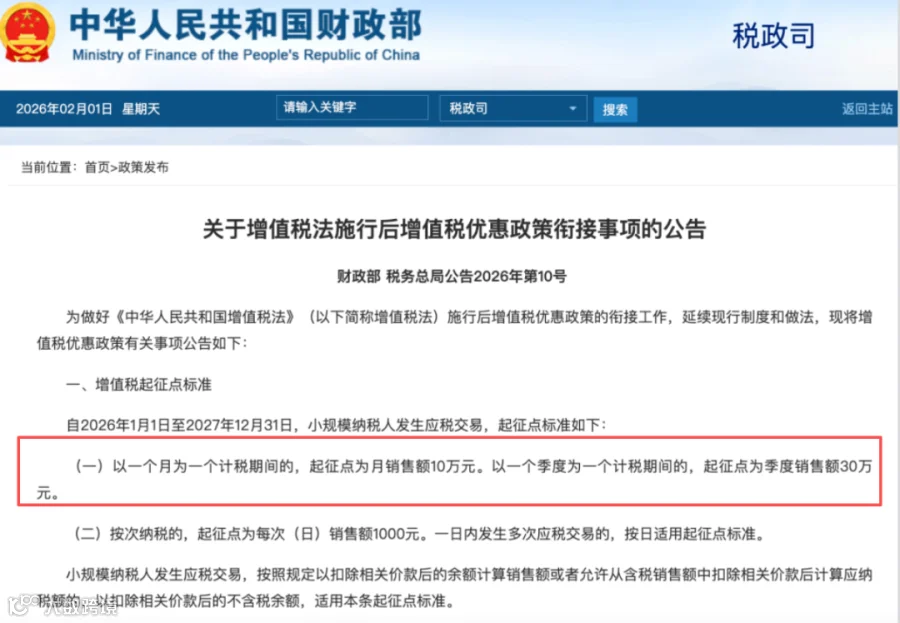

这不是危言耸听,是《增值税法》+财政部 税务总局2026年第10号公告明确规定的,所有小规模都适用!

《公告》对有关问题明确如下:

根据《公告》,自2026年1月1日至2027年12月31日,小规模纳税人发生应税交易,起征点标准如下: (一)以一个月为一个计税期间的,起征点为月销售额10万元。以一个季度为一个计税期间的,起征点为季度销售额30万元。 (二)按次纳税的,起征点为每次(日)销售额1000元。一日内发生多次应税交易的,按日适用起征点标准。

再结合《增值税法》第二十三条 小规模纳税人发生应税交易,销售额未达到起征点的,免征增值税;达到起征点的,依照本法规定全额计算缴纳增值税。

📌 新规核心(大白话版,看完就会)

✅ 只看一个数:季度不含税销售额

▪️ 季度<30万: 增值税全免!无任何附加条件

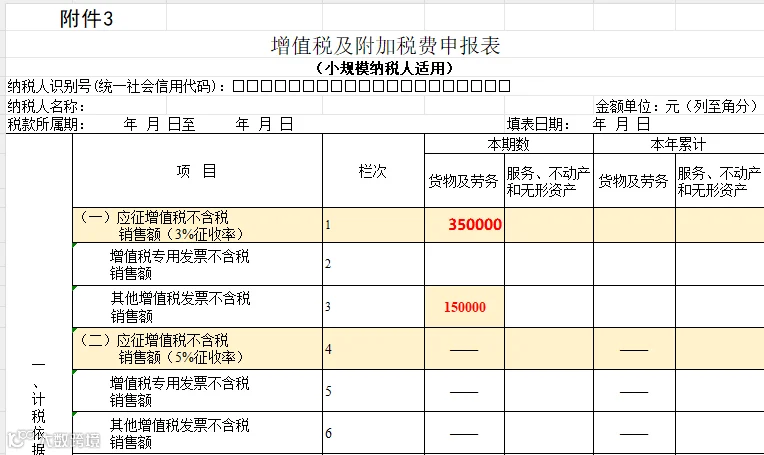

▪️ 季度≥30万: 全额按1%缴纳增值税(目前享受税收优惠3%减按1%)!不是只对超额部分征税,是全额都要交!

⚠️ 这5个坑千万别踩!踩一个亏哭!(必看避坑)

1️⃣ 销售额=普票+专票+未开票收入!

私户收款、平台流水全都算,别想漏报🙅♀️ 现在电商平台会按季度向税务报送交易数据,金税四期直接比对,根本瞒不住!

2️⃣ 没有任何豁免!

不管你是个体户还是小微企业,只要是小规模纳税人,统一按这个标准来!

3️⃣ 差额征税的朋友注意:

按差额后的金额算30万临界点,别算错基数!

4️⃣ 卖房子、卖商铺的注意⚠️

不动产收入不再单独剔除,要全额合并计算销售额!之前漏算的赶紧自查!

5️⃣ 按次纳税的:

每次(日)1000元起征点,一天多笔交易要合并计算,别拆分避税!

🌰 举个栗子,一秒看懂

👉 季度销售额 29.9万 → 免税,一分税不用交

👉 季度销售额 30万整 → 全额缴1%,也就是 3000元!

就差1000块销售额,多交3000块税,真的血亏啊小伙伴们😭

那小规模纳税人“未开票收入”如何申报?一起往下看!

3

小规模纳税人“未开票收入”如何申报?

小规模纳税人没有设置单独的“未开票收入”,那小规模纳税人取得未开票收入如何申报呢?后期补开发票后新电子税局比对不通过如何处理呢?

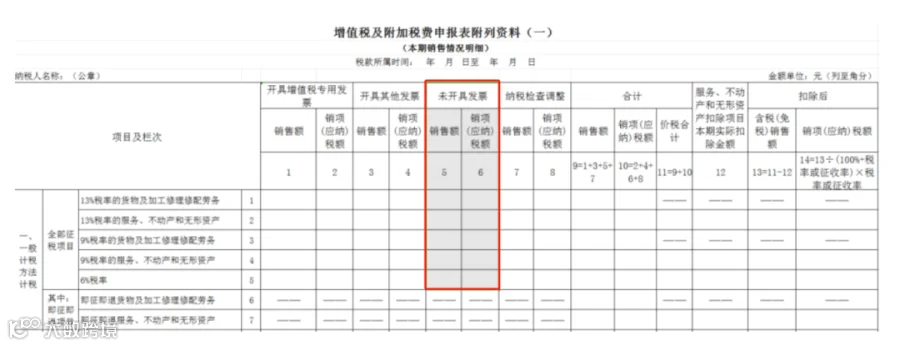

一般纳税人未开票收入申报可以填写在未开票收入栏次。

而小规模纳税人却没有设置单独的“未开票收入”栏次,那小规模纳税人未开票收入应该如何申报呢?

其实是根据销售额不同,我们填写的栏次也不同:

☑情况一:季度销售额未达到起征点季度30万元

直接填报至“小微企业免税销售额第10”栏次。(若是个体工商户填写在第11栏次)。

☑情况二:季度销售额达到起征点季度30万元

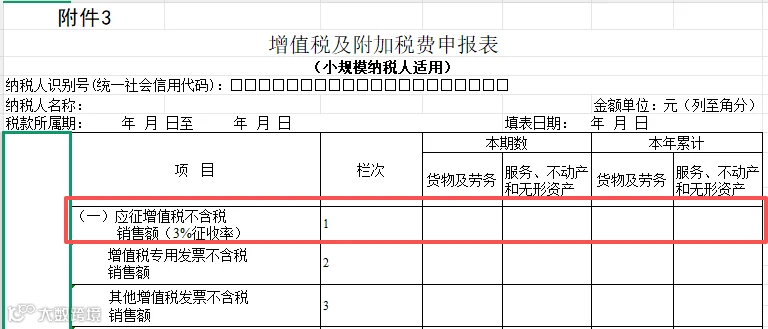

将不含税未开票收入填入“应征增值税不含税销售额(3%征收率)”栏次。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

小规模纳税人按未开发票申报,后期补开填报新电子税局比对不通过应该如何处理呢?

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|