一、行业概述

1、铜箔概念与产业格局

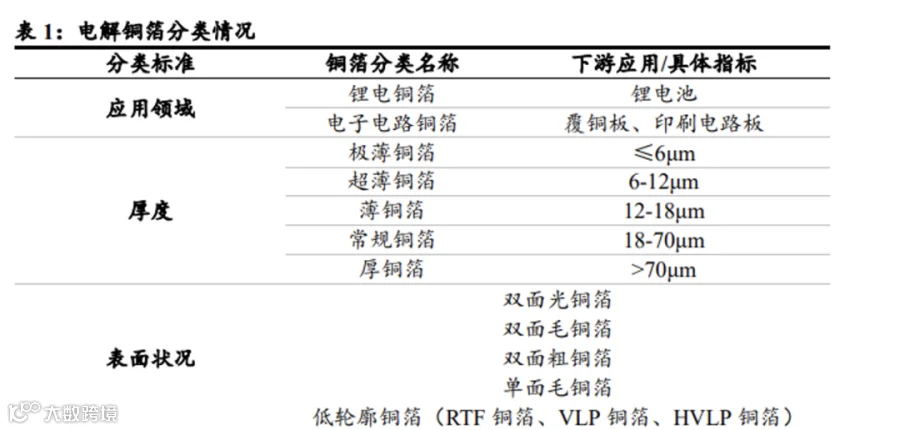

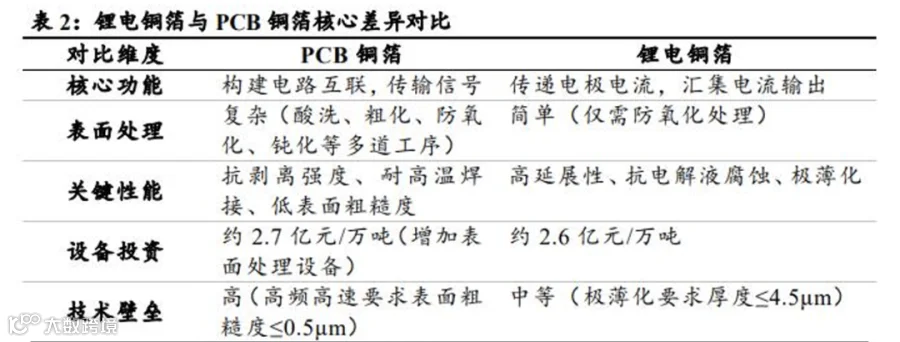

铜箔作为电子信息与新能源产业的核心基础材料,主要分为 PCB 铜箔与锂电铜箔两大赛道,分别支撑 AI 算力基础设施与锂电池产业链发展。电解铜箔为行业主流,其中锂电铜箔面向负极集流体,追求极薄化、高抗拉强度及耐腐蚀性;PCB 铜箔面向高频高速信号传输,核心指标为低表面粗糙度、高尺寸稳定性及低传输损耗。

产能分布方面,锂电铜箔全球占比约六成,电子电路铜箔约占四成。2024 年全球铜箔总产能达 242.1 万吨,其中锂电铜箔 143.6 万吨(59%),电子电路铜箔 98.5 万吨(41%)。预计 2025 年中国电解铜箔市场中,锂电铜箔产量占比将提升至 62%。

2、铜箔分类与技术演进

(1)锂电铜箔:负极集流体核心,极薄化成趋势

锂电铜箔是锂电池关键材料,作为负极集流体承载活性物质并传导电流。从重量分布看,其占比约 13%;从成本结构看,占总成本 5%-10%。受电解铜价格震荡上行影响(2020 年 5 万元/吨涨至 2026 年初 10 万元/吨),降本压力推动产品向极薄化发展。数据显示,4.5μm 及 5μm 极薄铜箔占比正从 2025 年的不足 10% 快速提升至 2026 年的约 25%。

(2)PCB 铜箔:高频信号传输的关键变量

铜箔是覆铜板(CCL)及 PCB 产业链的核心成本项,在 CCL 原材料成本中占比高达 42.1%,远超玻纤布与树脂。随着 AI 硬件向高速率、高层数、低损耗升级,铜箔表面粗糙度成为影响信号完整性的关键。在趋肤效应下,电流集中于导体表面,粗糙度直接放大导体损耗,因此铜箔已从基础导电材料升级为决定高速 PCB 性能的核心环节。

技术路线上,电子铜箔正从普通 HTE 向 HVLP 及载体铜箔迭代:

- HTE:适用于一般 PCB、汽车板及消费电子;

- RTF:通过反转处理提升 HDI 及高速板性能;

- HVLP/VLP:面向 5G、AI 服务器等低损耗场景,HVLP3/4 适配更低粗糙度需求;

- 载体铜箔:用于 IC 载板、先进封装等精细线路场景。

其中,HVLP 铜箔表面粗糙度可低至 0.2-1.0μm,显著降低信号损耗(相比 RTF1 损耗降低约 17%,导体损耗降幅达 77%),且具备优异的尺寸稳定性与耐高温性,是支撑 112G/224G 高速传输的关键材料。

载体铜箔(DTH)则是技术壁垒最高、附加值最大的品类。其采用“载体层 + 剥离层 + 超薄铜箔”三层结构,厚度仅 1.5-3μm,对纳米级精度及剥离力控制要求极高,行业良率约 60%。该产品单平价格 10-15 美元,毛利率可达 50%-80%,主要应用于 IC 载板、HBM 存储芯片及 800G/1.6T 光模块 PCB。

3、产业链价值重估

铜箔位于 AI PCB 材料链上游,经生箔、表面处理等环节形成不同等级产品。高端铜箔的有效产能受限于原材料纯度、设备精度(如阴极鼓稳定性)及能源条件。中游环节的竞争焦点已从总吨位转向高端有效产能、客户认证及批量供应能力,产品结构向 RTF/HVLP 及载体铜箔升级将显著改善盈利弹性。下游 CCL 与 PCB 厂商的导入进度及终端设备(AI 服务器、光模块等)的需求景气度,是高端铜箔放量与价格传导的关键验证指标。

二、需求驱动

1、PCB 铜箔:AI 服务器架构升级驱动结构性增长

AI 服务器架构的迭代升级,特别是高速率、高层数 PCB 需求的爆发,正在重塑铜箔市场格局。低粗糙度铜箔已成为刚需,推动产业链价值向具备高端制程能力的头部企业集中。

(报告来源:慧博智能投研。本文仅供参考,不代表任何投资建议。如需使用相关信息,请参阅报告原文。)