核心观点

2026 年二季度水产出口呈现环比稳步回暖、同比承压运行、结构持续迭代的整体特征。大众化加工冻品仍是主要品种;韩国、日本仍为核心市场,美国市场份额持续收缩;山东、福建、辽宁稳居出口主导地位,地方政策与产能布局对出口仍是核心影响。

一、量分析

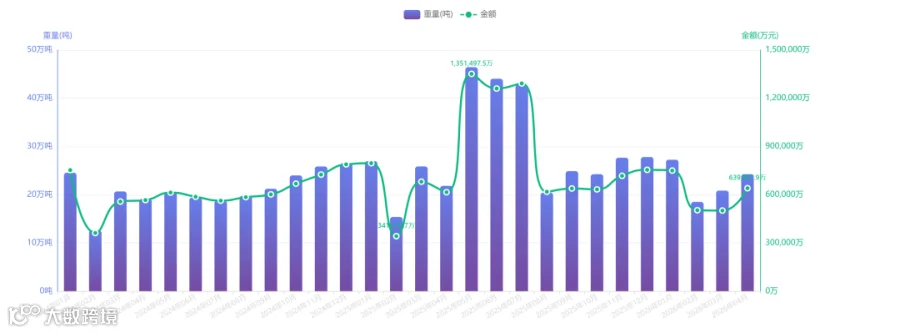

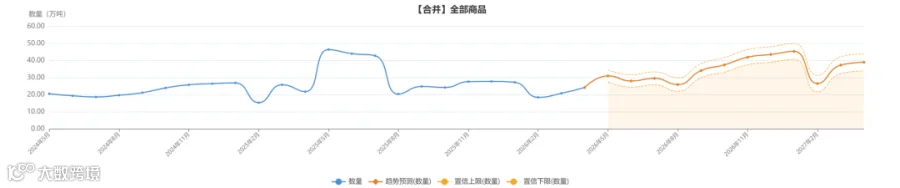

环比反弹,二季度整体将呈现"先扬后稳"的旺季走势。

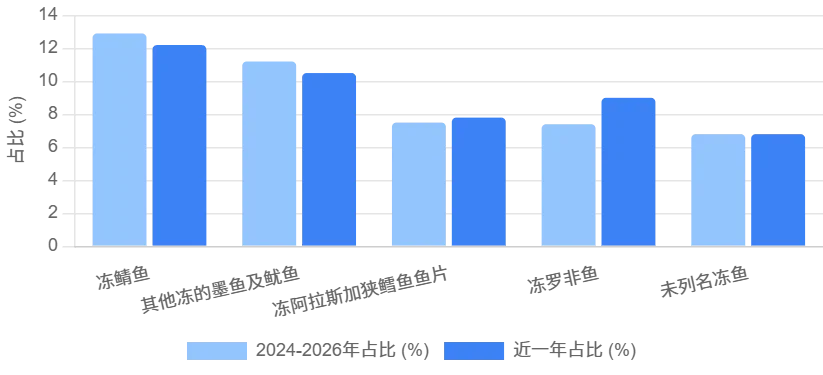

前五大主力冻品合计占比仍维持高位,构成出口基本盘;

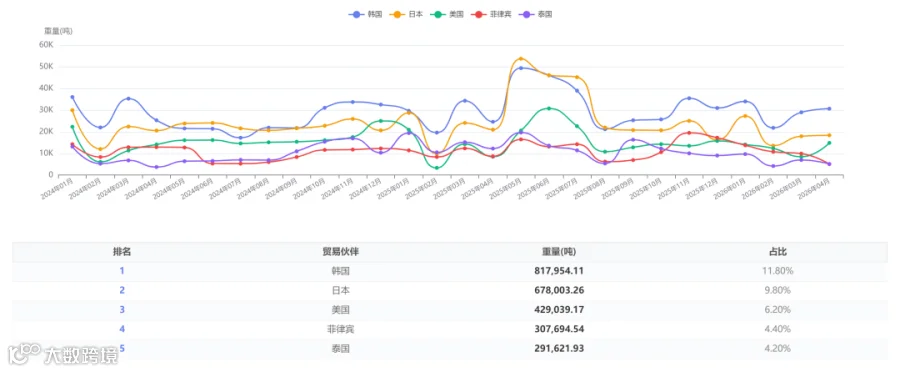

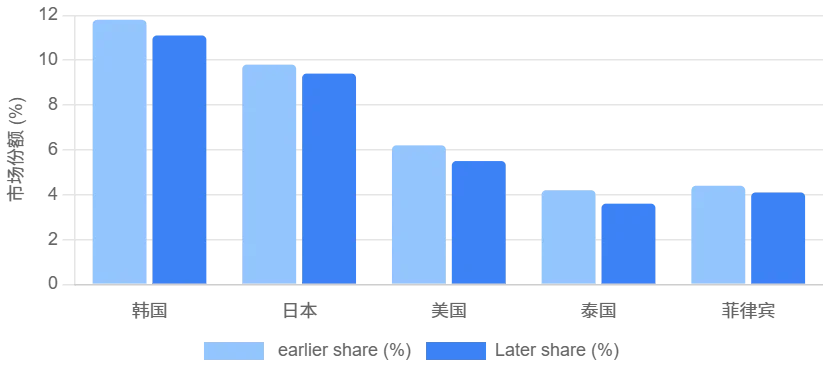

前五大市场整体占比同步下行,发达经济体与东南亚核心市场均呈现收缩态势,一方面体现海外终端消费整体偏弱,另一方面也说明出口目的地多元化持续推进,对单一市场的依赖度逐步降低;

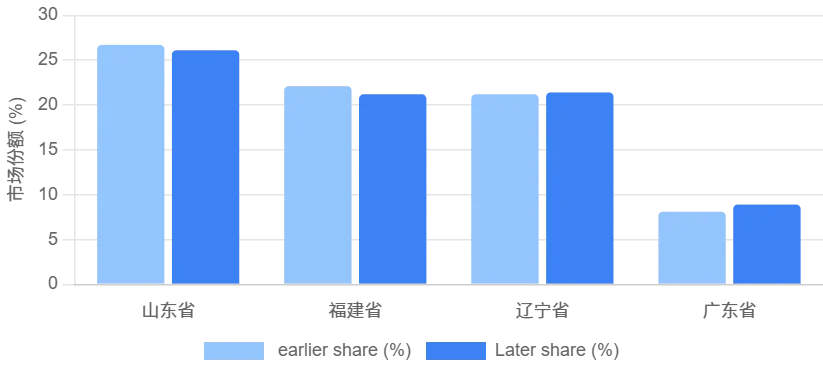

五大产区合计占比保持绝对主导地位,行业供给格局未发生颠覆性变化。

二、深度解析

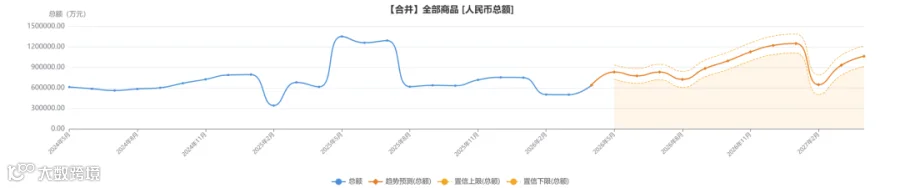

总量维度:季节性修复不改高基数压力,行业维持休整态势。当前月度规模回升至近年常规区间,量价联动运行,价格跟随产量波动,行业依旧以保订单、稳渠道、消化存量为主要经营思路,尚未出现需求全面复苏、价格走强的信号。

品类维度:依旧以冷冻加工水产品为绝对主力,生鲜、高附加值深加工产品占比未出现明显提升,行业仍处在以基础冻品出口为主的阶段,产品升级进程节奏偏缓。

市场维度:内外需求同步偏弱,多元化进入平稳期。各大核心市场占比集体下行,意味着订单进一步向更多中小市场分流,市场多元化不再是单一区域拉动,而是全域缓慢分散,行业单一市场风险持续降低,但短期也缺少能够带动整体增量的核心发力点。

产区维度:传统产区增速放缓。山东、福建依托完整的水产养殖、加工、出口全链条,长期占据出口龙头位置,但受传统海外市场需求走弱影响,订单增量有限,份额缓慢下滑。辽宁、浙江供应链成熟、客户群体稳定,因此表现出较强的抗波动能力,占比基本持平。广东依托毗邻东南亚的地缘优势、灵活的贸易模式,持续承接分流订单,占比稳步提升。南北产区格局变化,本质是不同区域对接海外市场结构差异带来的结果。

三、后市预测

下半年延续季节性波动规律;

主力冻品梯队格局不变,整体以基础冷冻水产品为出口核心,产品结构短期难出现大幅升级;

日韩美、东南亚核心市场占比或将继续温和回落,订单持续向小众市场分流,多元化趋势延续;暂无单一市场能够形成强力拉动,整体维持 “多市场分散、无核心爆发点” 的状态。

头部五省主导格局不变;山东、福建份额小幅波动,辽宁、浙江保持平稳,广东占比仍有上行空间,南北供给均衡化的趋势将贯穿全年。

长期趋势:

市场布局:传统成熟市场增长见顶,行业将持续深耕 “一带一路” 沿线新兴市场,降低对日韩、北美、传统东盟国家的依赖,市场布局更趋分散化、全球化。

产品升级:短期基础冻品仍为出口主力,中长期随着国内加工技术迭代与海外消费升级,精深加工产品、预制水产等附加值品类占比将逐步提升,逐步摆脱低价原料出口模式。

结论

2026 年上半年水产出口整体呈现淡季筑底、旺季修复、同比承压、结构微调的特征。月度走势贴合行业季节性规律,量价联动运行,价格端缺乏独立走强动力。

品类上主力冻品梯队内部洗牌,平价大众品类成为增量主力;市场端海内外核心消费市场需求同步走弱,出口多元化平稳推进;产区端南北格局持续优化,供给结构均衡性不断提升。

综合判断,2026 年仍是行业休整调整年、结构优化年,全年总量难有亮眼增长,结构性机会集中在细分品类与增量产区。