个人原创观点,仅供参考

核心观点

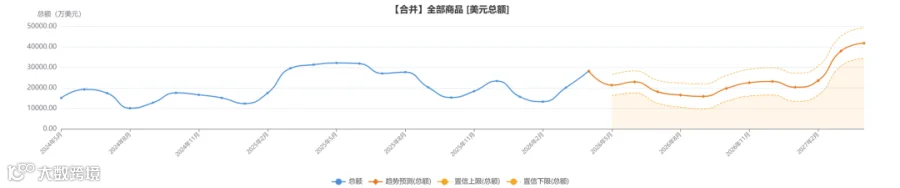

2026 年二季度中国蔬菜进口呈现"环比恢复性增长、同比显著下滑"的季节性调整格局,主要是受国内夏收蔬菜集中上市、主要品类进口需求疲软双重因素驱动。

一、量分析

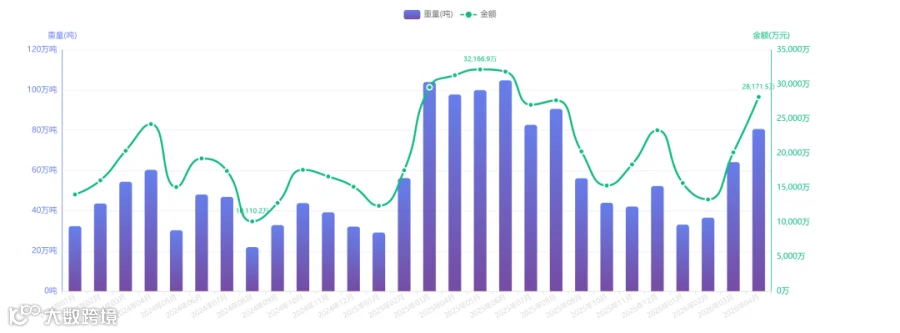

季节性特征明显:2026 年进口量走势与 2025 年高度相似,均呈现 "3-4 月快速回升、5 月回落、6 月小幅反弹" 的季节性规律,主要受国内春耕蔬菜上市节奏影响。

同比降幅收窄,显示进口需求正在逐步企稳;但整体规模显著低于去年同期。

关键品类:

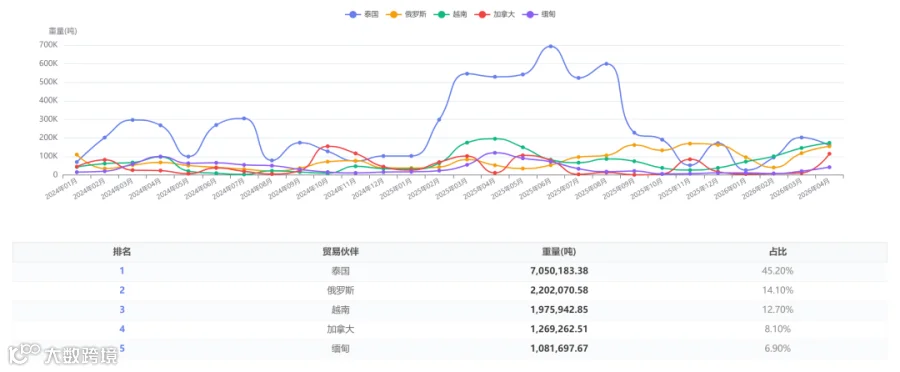

木薯干:受泰国转向高附加值加工品和越南运输成本上升影响,进口量同比将大幅下降;

干豌豆:俄罗斯对华出口将保持强劲增长;

干绿豆:缅甸绿豆因农残问题进口量锐。

二、深度解析

成本端:运价暴涨,供应链承压。

供应端:干旱气候压制东南亚产量。

政策端:280号令落地,保鲜蔬菜被移出17类官方推荐注册品类清单,按普通农产品管理,通关流程理论上有所简化。但监管手段的“放松”并不意味着准入门槛的降低,海关对农残、重金属及溯源要求的隐性约束持续存在,特别是对品质波动较大的鲜蔬菜类而言,通关效率仍需观察。

需求端:国内蔬菜供应充足,菜价季节性回落;进口竞争压力加大,但进口蔬菜以加工用大宗品类为主,与国内鲜蔬市场竞争面不同,刚需托底效应仍在。

三、后市预测

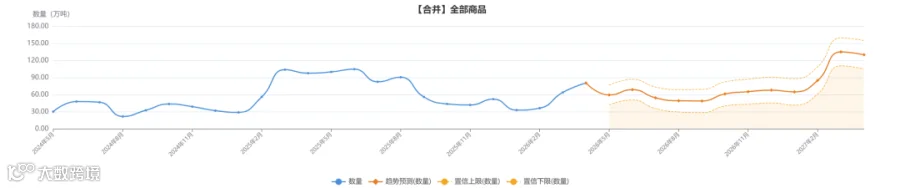

预计 2026 年 下半年中国蔬菜进口将呈现"季节性波动、同比低位运行、逐步企稳回升"的态势。

2026 年国内蔬菜种植面积稳定,夏秋季蔬菜长势良好,预计全年蔬菜产量将保持增长,对进口蔬菜的替代效应将持续存在。

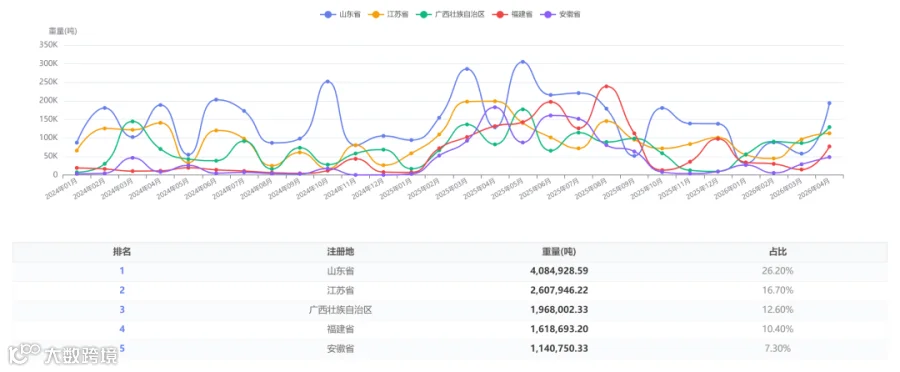

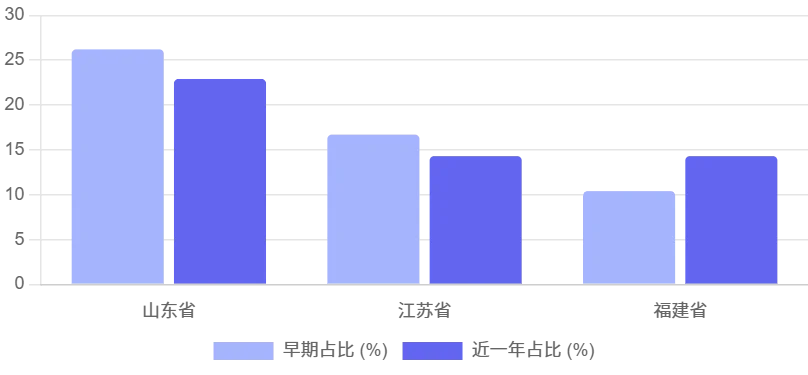

进口注册地分布呈现"两降一升"格局:福建份额上升,山东和江苏份额下降。

山东进口量下降主要受港口分流和本地加工能力饱和影响。

受国际政治环境影响,全球食品通胀周期或延续。

结论

2026年6月中国蔬菜进口,主要受季节性因素主导,同时叠加产品结构优化和区域贸易格局重构。

第280号法令实施和厄尔尼诺气候现象是下半年蔬菜进口的关键变量,前者将加速行业规范化,后者可能推高全球食品通胀。

总体而言,中国蔬菜进口已进入高质量发展新阶段,从单纯追求量向追求质转变,通过多元化战略和供应链优化,有效对冲了单一供应国风险,提升了整体供应链韧性。尽管面临气候异常和地缘政治冲突等挑战,但中国通过政策引导和市场调节,已建立起较为完善的蔬菜进口保障体系,能够有效应对未来可能出现的供应波动和价格波动。