核心观点

2026 年水果出口继续强化高增长基调,二季度季节性回调。出口市场格局微调但核心稳固:“东南亚双锚 + 中亚核心”格局进一步巩固,越南龙头地位虽微降但仍不可撼动,印尼、吉尔吉斯斯坦占比持续攀升。出口注册地山东仍然占比第一,云南、新疆陆运占比持续提升。“以量换价” 仍是全行业生存常态。下半年,供应链效率与市场多元化将成为决定出口增长的关键变量。

一、量分析

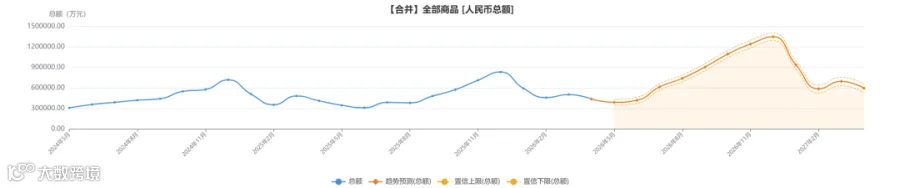

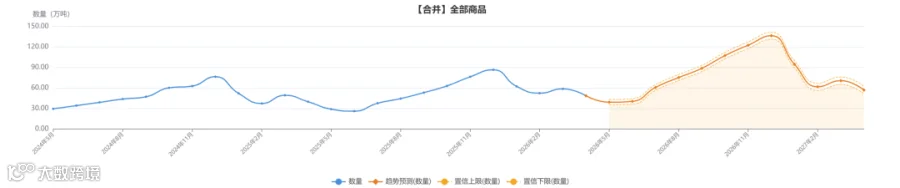

2026年上半年增速创近年新高,但量价剪刀差持续扩大,行业盈利压力进一步加剧。

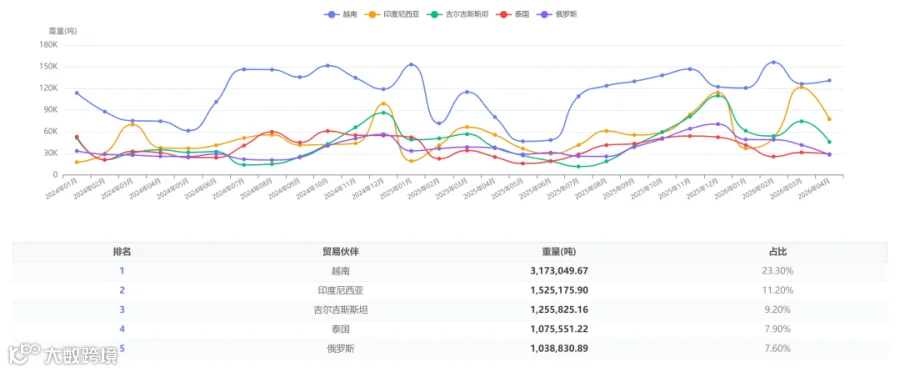

东南亚双锚格局强化:越南、印尼合计占比仍占据出口总量的三分之一以上。

中亚板块持续扩容:吉尔吉斯斯坦、俄罗斯合计占比近二成,吉尔吉斯斯坦作为中亚转口枢纽的作用进一步凸显。

二、深度解析

1、淡季不淡的增长逻辑:产能释放 + 中亚市场扩容

国内产能持续集中释放,但国内市场消化能力有限,出口成为消化过剩产能的核心渠道。

中亚、俄罗斯等国家气候寒冷,本地水果产量有限,市场对中国水果的需求已从季节性旺季转向全年常态化,尤其是鲜葡萄、苹果等耐储品类,全年需求稳定,有效填补了传统淡季的出口缺口。

冷链物流技术的发展使水果的保鲜期延长,更多水果能够通过陆路运输直达中亚、俄罗斯市场,大幅提升了出口竞争力。

2、市场格局微调的启示:单一市场依赖风险与多元化布局的重要性

单一市场依赖风险仍需警惕:越南单国占比虽微降,但仍接近四分之一,若后续越南市场需求或贸易政策出现波动,将对全国水果出口产生显著影响。

多元化布局成效初显:印尼、吉尔吉斯斯坦、俄罗斯等市场的快速增长,有效对冲了泰国市场的萎缩,降低了行业对单一市场的依赖度,提升了出口整体稳定性。

3、出口注册地与品类的强联动效应:区域专业化分工格局形成

新疆:以温带水果为主,主要出口至吉尔吉斯斯坦、俄罗斯等中亚及东欧市场;

广西:以热带亚热带水果为主,主要出口至越南、泰国等东南亚市场;

山东:主要通过海路出口远洋市场;

这种区域专业化分工格局,充分发挥了各产地的区位和资源优势,提升了行业整体竞争力。

4、量价剪刀差扩大的隐忧:行业盈利水平降至临界点

2026 年上半年量价剪刀差继续扩大:

低价恶性竞争加剧:国内水果产能过剩,出口企业为抢占市场份额,普遍采取低价竞争策略,导致行业整体利润空间被持续压缩。

产品附加值偏低:中国水果出口仍以初级产品为主,深加工产品占比不足 ,缺乏品牌溢价和核心竞争力,在国际市场上只能依靠价格优势竞争。

贸易摩擦风险上升:低价出口可能引发部分国家的反倾销调查,增加贸易摩擦风险,影响行业长期稳定发展。

三、后市预测

中长期隐忧:

1、国内产能去化压力未减,但海外需求弹性有限。持续放量需要海外市场同步扩容,但越南、印尼等核心市场的进口增速可能已接近天花板。

2、“以量换价”难以为继,企业利润空间被压缩至极限。若量增也无法维持,行业可能面临“量价双杀”困境。

3、极端天气影响:台风、旱涝等极端天气可能影响鲜果品质与供应链稳定性。

4、物流成本波动:全球航运市场不确定性增加,运输成本上涨可能挤压利润空间。

5、国际水果贸易壁垒趋严:各国对农药残留、重金属等标准日益严格,对出口企业提出更高要求。

总结

预计量增价跌的态势将贯穿2026年全年。核心支撑逻辑在于:国内水果产能持续释放,出口供给充足;核心出口市场以价格敏感型发展中国家为主,高价品类市场接受度有限;行业同质化竞争加剧,低价策略仍是企业抢占市场份额的核心手段。