对于所有 TikTok 美区卖家而言,税务合规已成为店铺生存的底线,直接关乎利润空间与现金流安全。近期数据显示,部分店铺因税务信息缺失触发 30% 税款预扣,或因 W-8BEN-E 表格失效导致提现暂停,更有甚者因未核算全链路成本而由盈转亏。2026 年,税务合规已从“可选项”变为“必选项”。本文将深度解析美区核心税务规则、常见误区及落地应对策略。

一、美区 TikTok Shop 四项核心税务与成本规则

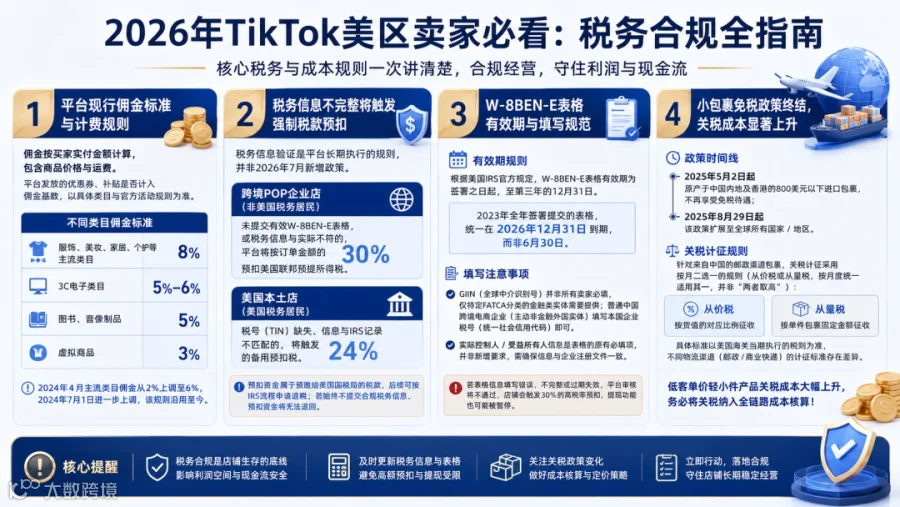

1. 平台现行佣金标准与计费规则

佣金是影响利润的核心成本。TikTok Shop 美区现行政策沿用 2024 年调整后的标准:主流类目(服饰、美妆、家居等)佣金为 8%;3C 电子类为 5%-6%;图书音像为 5%;虚拟商品为 3%。

需注意:佣金基数包含商品价格与运费。平台补贴是否计入基数,需视具体类目与活动规则而定。

2. 税务信息不完整将触发强制税款预扣

税务验证为长期执行规则。不同主体预扣税率差异显著:

- 跨境 POP 企业店(非美税务居民):未提交有效 W-8BEN-E 或信息不符,预扣 30% 联邦预提所得税。

- 美国本土店(美税务居民):税号缺失或与 IRS 记录不匹配,预扣 24% 备用税。

预扣资金为代缴税款,非平台收入。若后续补正信息可申请退税,但周期长且占用现金流;若始终不合规,资金将无法退回。

3. W-8BEN-E 表格有效期与填写规范

该表格是跨境企业享受税收协定待遇的关键凭证,有效期为签署当年至第三年 12 月 31 日(如 2023 年签署,2026 年底到期)。

填写要点:普通中国跨境电商企业填写统一社会信用代码即可,无需 GIIN(除非特定金融实体);实际控制人信息需与注册文件一致。信息错误或缺失将导致 30% 高税率预扣及提现功能暂停。

4. 小包裹免税政策终结,关税成本上升

自 2025 年起,800 美元以下包裹免税政策(de minimis)已全面取消。针对中国来源包裹,关税计征采用“从价税”或“从量税”月度二选一规则。低客单价产品关税成本显著增加,必须纳入全链路成本核算以避免亏损。

二、90% 卖家易犯的四个税务误区

误区 1:平台代扣销售税,无需自行申报

平台仅代扣各州销售税,不代扣企业所得税。所有美国来源收入均需在国内申报企业所得税。若在多州有经济关联,可能需自行补缴销售税差额。

误区 2:未收到 1099-K 表格无需报税

1099-K 仅适用于美国本土主体,中国跨境卖家不会收到。无论是否收到表格,只要有美国收入即需纳税。IRS 与平台数据已打通,交易记录均可追溯。

误区 3:W-8BEN-E 表格可随意填写

该表格是享受中美税收协定(免征联邦所得税)的唯一凭证。填写错误(如名称、地址、税号不一致)将导致审核失败,按 30% 全额预提税款,甚至冻结提现。

误区 4:可通过低报货值规避关税

美国海关已升级 AI 查验系统,低报货值将面临罚款、补税及列入重点监管名单,导致清关延迟甚至整批扣货,严重影响履约。

三、卖家立即要做的三项合规动作

现在行动完全来得及。

1. 核查并更新 W-8BEN-E 表格

登录后台【资产】→【税务信息】,检查表格有效期。若临近到期或已过期,立即重新提交,确保企业信息与营业执照完全一致,并上传最新证明文件。审核周期通常为 1-3 个工作日。若多次审核不通过,建议寻求专业协助。

2. 重新核算全链路成本,优化定价选品

综合核算采购、物流(头程 + 尾程)、关税、佣金(8% 左右)、支付手续费(约 3%)、广告及售后成本。针对净利润低于 15% 的产品,考虑提价或缩减备货;对重货大件产品评估下架可行性。同时优化包装,降低体积重以节省物流与关税成本。

3. 建立规范的财务与税务管理体系

税务合规需常态化运营:完整保留交易记录与凭证至少 7 年;每月核对账单与流水;按季度预缴企业所得税;预留销售额 15%-20% 作为税款准备金;必要时对接专业跨境财税服务商处理申报事宜。

四、不同阶段卖家的针对性运营建议

1. 新手卖家

首选高毛利、轻小件、低退货率产品;摒弃低价铺货策略;集中资源运营单店,积累现金流;开店首日即完善税务信息,规避处罚风险。

2. 中小卖家

精简 SKU,打造核心爆款;深度优化供应链降低成本;采用“海运 + 空运”混合物流策略;评估注册美国公司转型本土店的可行性,以匹配更优税率与权益。

3. 大卖家

组建专业财税团队或外包合规业务;布局多平台分散风险;申请商标专利沉淀品牌;利用税收协定与业务架构合法优化整体税负。

结语

2026 年的 TikTok 美区已告别野蛮生长,税务合规是不可逾越的红线。任何侥幸心理都可能导致巨额损失甚至市场禁入。唯有将合规融入日常运营,方能行稳致远。

END