2026 年上半年,国内企业境外上市备案工作稳步推进,资本市场对外开放保持常态化、规范化。上半年证监会累计完成 80 家企业境外上市备案审核予以通过,整体出海融资秩序稳定。

从上市目的地结构来看,市场分化特征显著。港股持续稳居内地企业境外上市核心阵地,而美股备案落地数量出现断崖式下滑,成为上半年境外上市市场最突出的变化。监管审核与国际市场环境等多重因素,正深刻影响着中企出海路径。

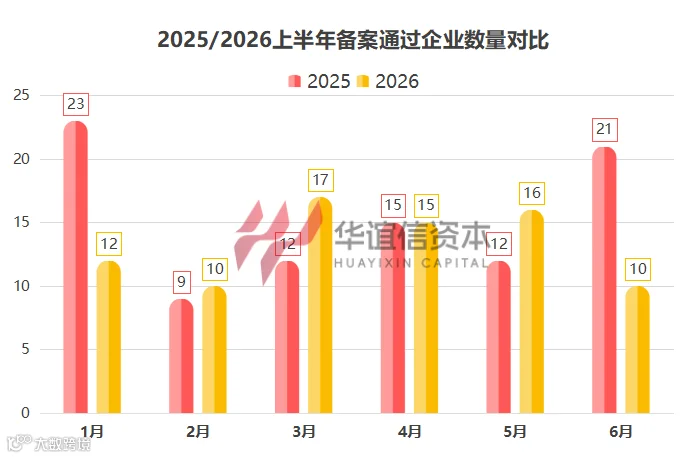

一、上半年备案通过数量情况(及 2025 年同期比较)

从月度备案数据来看,2026 年上半年审核节奏平稳均衡,无集中扎堆申报情况。各月备案通过数量分别为:1 月 12 家、2 月 10 家、3 月 17 家、4 月 15 家、5 月 16 家、6 月 10 家。年初开局稳健,一季度末起备案增量稳步释放,二季度维持高位稳定输出,体现出当前境外上市备案监管体系日趋成熟,审核节奏高度可控、规范。

通过同期对比可进一步凸显 2026 年市场的核心变化:去年上半年备案通过企业达 92 家,单月最高通过 23 家;而今年上半年总计通过 80 家,同比 2025 年下降约 13%。

今年通过节奏较平稳,但上市目的地结构发生颠覆性改变:2025 年同期美股备案通过企业高达 13 家,而 2026 年上半年仅 1 家,同比降幅超 90%、近乎归零。这一核心数据差异,直观印证了今年赴美上市备案通道持续收紧的严峻现状,也是 2026 年境外上市格局最关键的结构性变革。

二、备案行业分布与审核周期分析

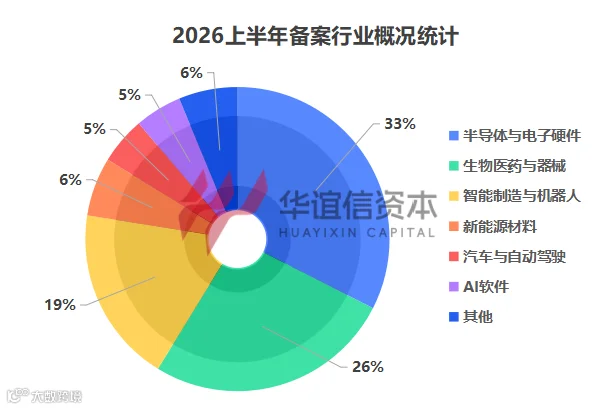

从行业分布来看,2026 年上半年通过备案的企业延续硬科技与医药主导的格局,行业集中度持续提升。其中半导体与电子硬件行业占比 33%、生物医药与器械占比 26%、智能制造与机器人占比 19%,三大硬核科技赛道合计占比 78%。新能源材料、汽车自动驾驶、AI 软件等新兴赛道稳步补充增量,传统消费、服务业企业出海备案数量较少,行业结构性分化持续加剧。

审核周期方面,备案中长期审核成为主流。数据显示,仅 13 家企业在 3 个月内完成备案,超七成企业审核周期超过 3 个月,近半数企业耗时半年以上。虽有山东极视角(1 天)、胜宏科技(4 天)等特殊快速过审案例,但上半年过审最久企业为四川新荷花中药饮片,周期长达 386 天。科创企业因技术权属、境外收入、关联交易等合规核查更为严格,多轮监管问询进一步拉长审核周期,也倒逼企业提前开展合规整改、前置上市筹备工作。

三、行业格局与全年市场发展趋势预判

结合上半年备案总量、月度节奏、行业结构及目的地数据情况来看,美股上市赛道大幅收缩是最核心的变化。数据层面,去年同期 13 家美股备案通过企业与今年仅 1 家的悬殊差距,是中美监管政策、国际政治经济环境、行业规则调整多重因素叠加的必然结果。

从核心成因来看,一方面,美国资本市场持续收紧中企上市规则,大幅提高了中企赴美上市的硬性准入门槛,大量中小规模、合规资质一般的企业直接丧失申报资格。另一方面,国内证监会持续优化境外上市备案监管导向,长期放缓赴美企业备案审核节奏,严控赴美上市项目质量,重点防范跨境资本风险与合规风险。同时,复杂的中美政治经济环境、中概股历史波动风险、跨境监管合规成本攀升等因素,进一步压制了企业赴美上市的意愿与可行性。

在此背景下,港股的核心优势进一步凸显

凭借地缘相近、制度适配、资本联动性强、审核稳定的优势,港股成为境内企业境外上市的绝对主力选择,赴美上市从常态化赛道转为补充赛道。与此同时,硬科技出海的核心主线持续强化,监管与资本资源持续向半导体、生物医药、高端制造等硬核领域倾斜。

展望 2026 下半年,境外上市备案整体规模预计将保持平稳态势,美股备案增量不确定是否会出现回暖趋势,但港股市场将持续承接绝大多数出海企业需求。

对于拟上市企业而言,优先布局港股或其他资本市场、提前开展全维度合规梳理、聚焦硬核科技核心竞争力打造,将成为顺利完成境外上市备案的核心路径。

以上内容数据来自网络/公开市场信息,仅供参考!