一、初创

二、引入合伙人

三、合伙人退出

-

个人所得税。王五以30万元价格转让X公司10%的股权,其受让股权的成本为10万元,取得股权转让收益20万元,根据《个人所得税法》规定,应按20%的税率缴纳个人所得税,即20×20%=4(万元)。 -

印花税。根据税法规定,股权转让协议属于产权转移书据,需要按协议所载股权转让金额的万分之五贴花。转让方王五和受让方合伙企业均需缴纳印花税。

-

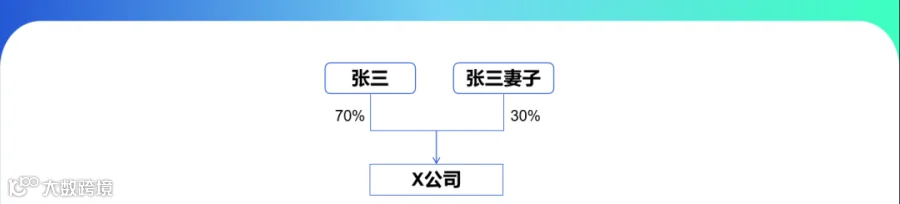

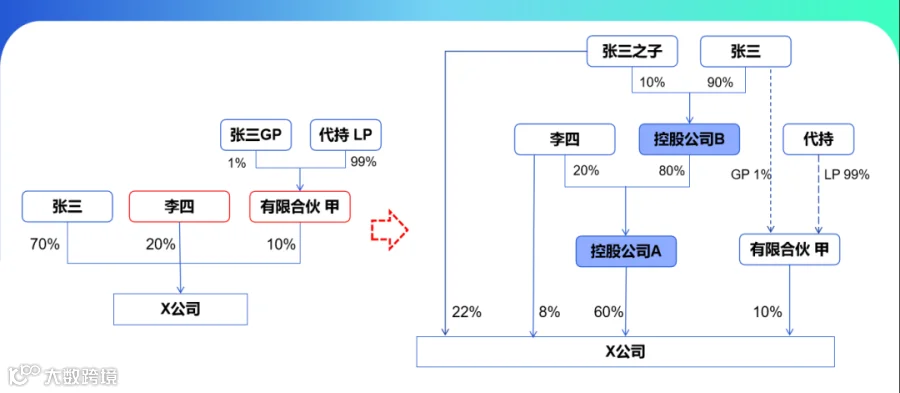

对于代持行为,我国现有法律认可股权代持合同的合法性。 -

但是,如果公司拟在境内上市,则必须在向证监会申报资料前解除代持关系。

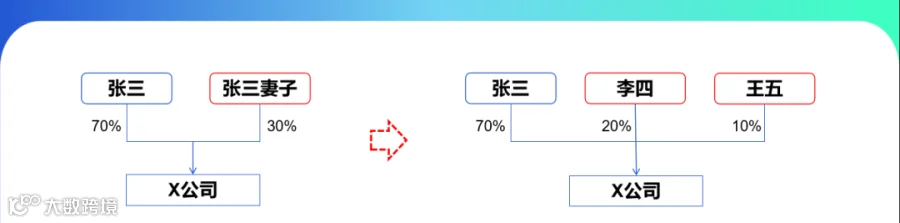

四、调整为混合架构

直接股权转让

-

个人所得税:张三:(144-100*48%)*20%=19.20万元;李四:(36-100*12%)*20%=4.8万元 -

印花税:转让方和受让方均需缴纳印花税。

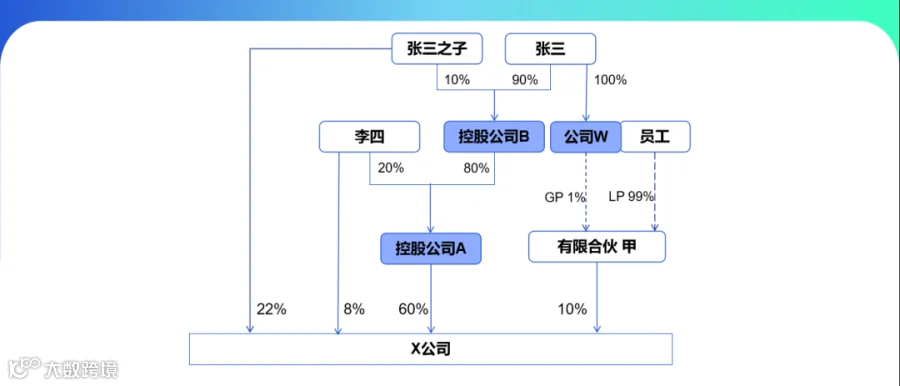

五、股权激励

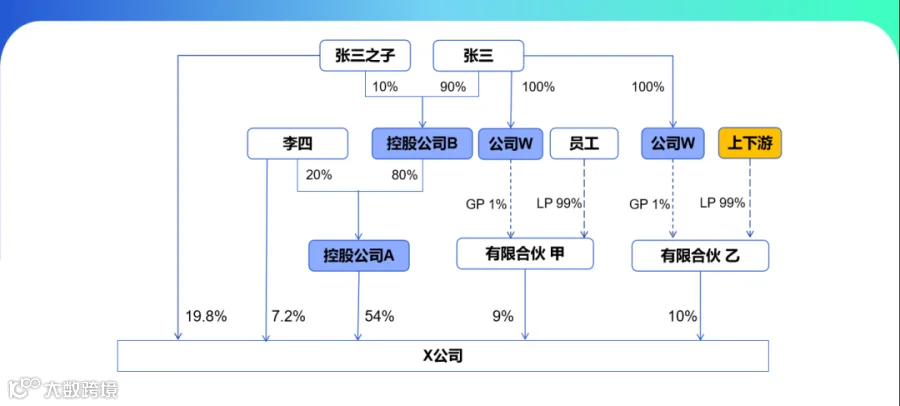

六、上下游持股

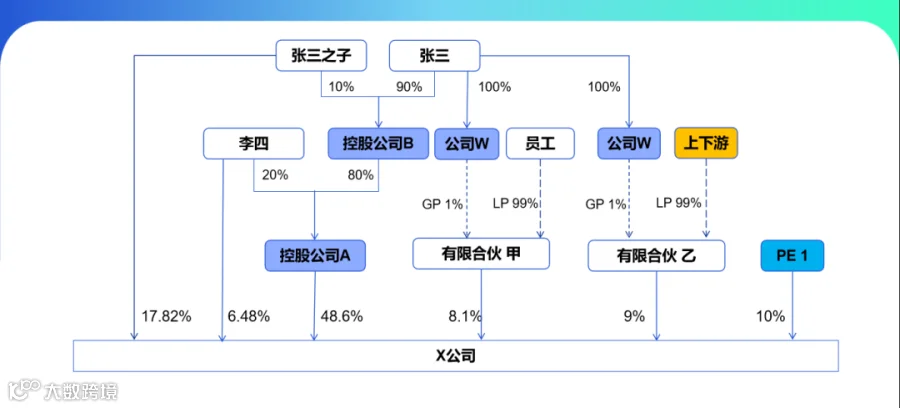

七、第一轮PE

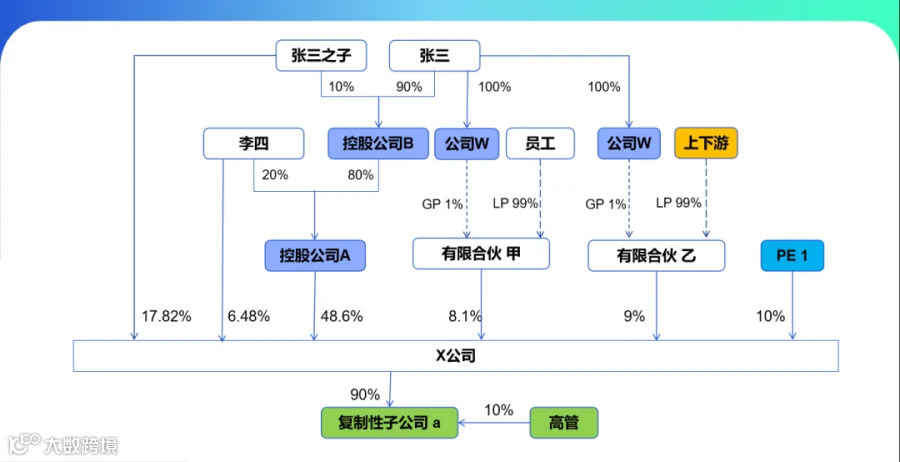

八、设立复制型控股子公司

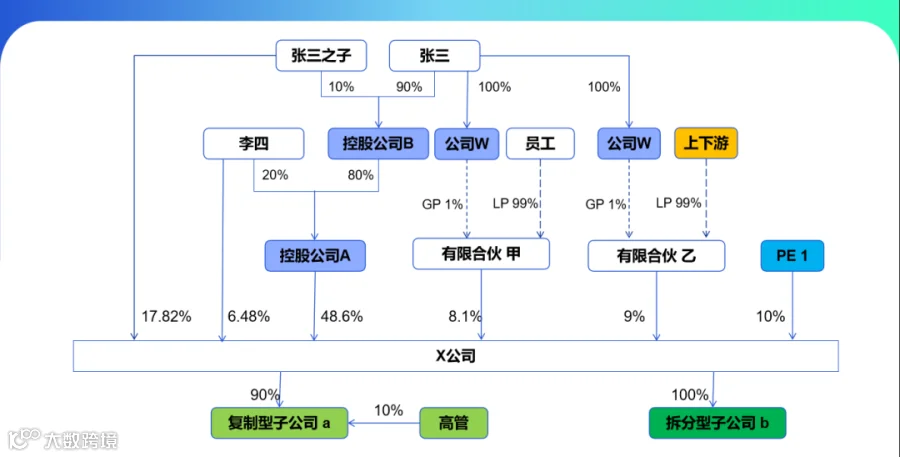

九、设立拆分型全资子公司(功能型子公司)

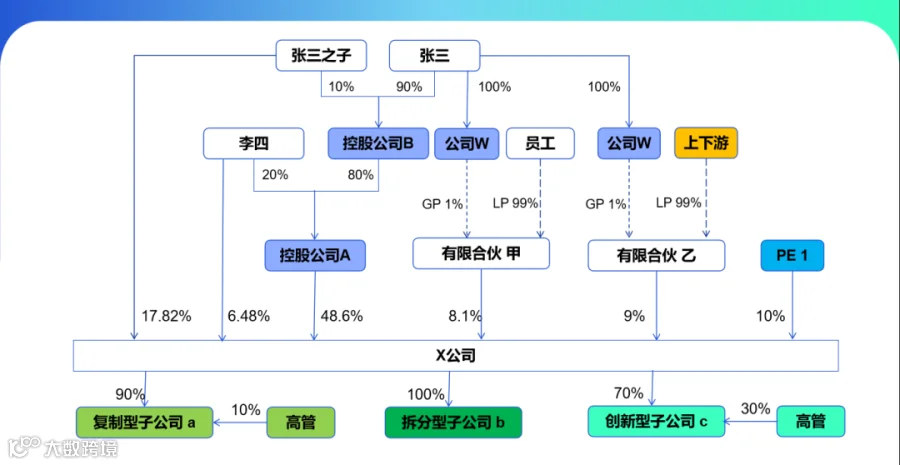

十、体内设立创新型子公司

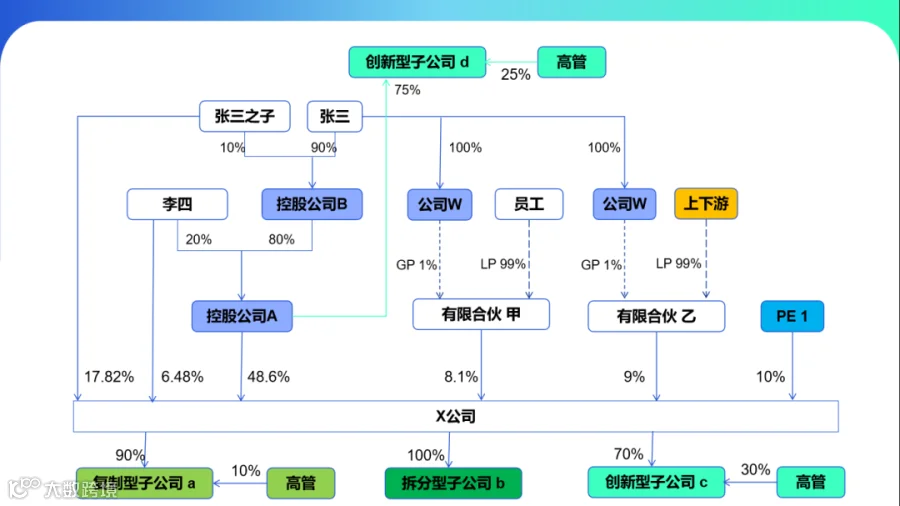

十一、体外设立创新型子公司

十二、体内设置参股公司

十三、股权置换

1、基本情况

(1)X公司确定了3年A股上市规划。考虑到创新型子公司c一直处于亏损状态,业务发展毫无起色,X公司决定关闭该业务,并注销c公司。

(2)创新型子公司d也一直未能实现盈利,张三和李四决定将控股公司A持有的d公司股权向d公司的管理层出售。

(3)复制型子公司a的小股东(a公司管理层)提出将持有的a公司股权置换至X公司层面持股,享受上市增值收益。

2、股权架构

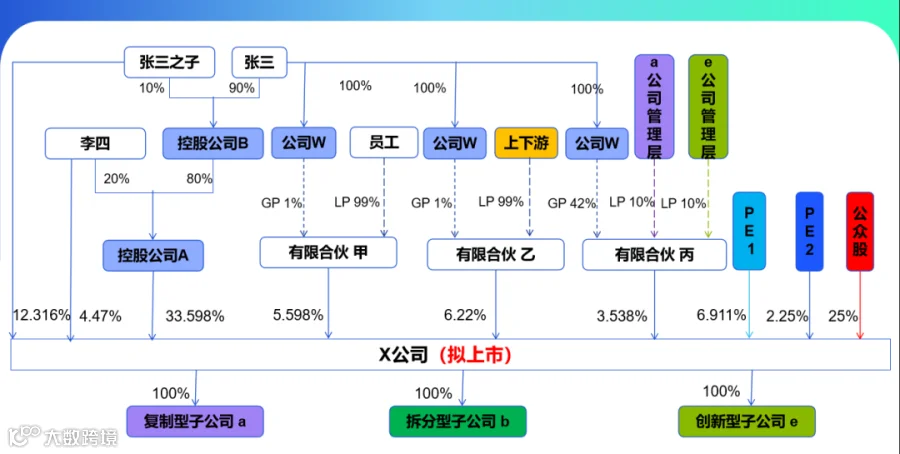

十四、并购体外参股公司

1、基本情况

(1)考虑到创新型子公司e的业务开展非常顺利,已经展现出较强的盈利能力,且e公司的业务与X公司的业务有一定的互补性,张三开始与e公司管理层(林某等3人)谈判,由

(2)X公司收购e公司100%股权,使其成为X公司的全资子公司。

(3)经最终商定,e公司估值2 500万元。X公司支付给林某等3名自然人股东的对价为部分现金(400万元)和X公司的股权(价值1 600万元)。

2、股权架构

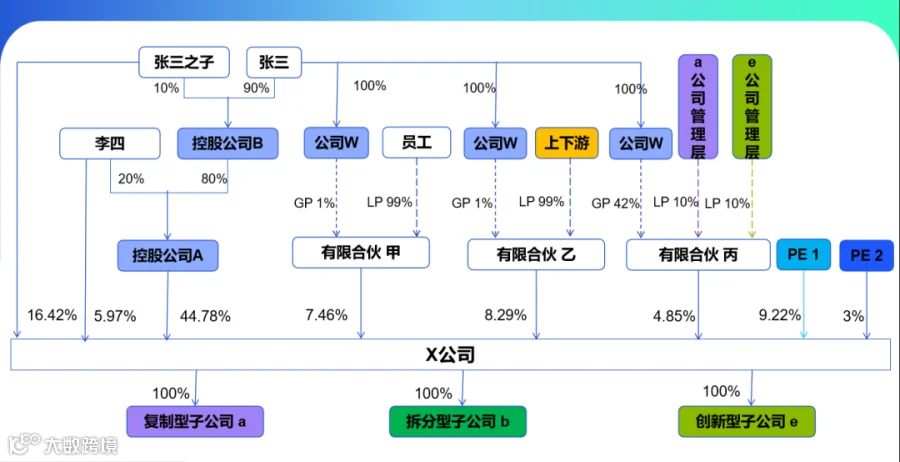

十五、引入第二轮PE

十六、股份制改革

十七、IPO

来源:企服舵手(ID:Ly08243613)。

注:内容仅供读者学习,文章版权归原作者所有,如有不妥,请联系删除!