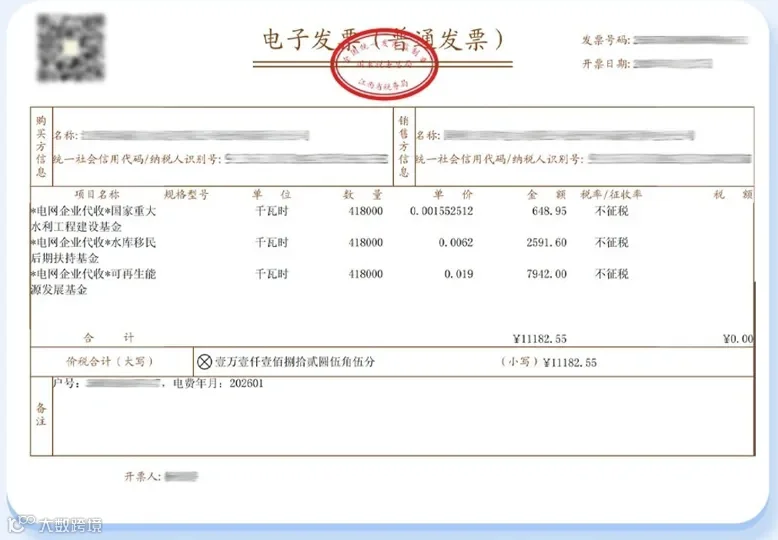

答:增值税法施行后,一般用电企业取得的电费增值税发票中单独列示“政府性基金及附加”(不征税项目),而增值税法施行前该部分与电费一并计税开票。

该列示方式的改变主要是为了体现随电费代收的“政府性基金及附加”不再征收增值税这一变化,该政府性基金的经济实质并未发生改变。

上述“政府性基金及附加”属于一般用电企业因采购电力产生的相关支出,不应计入税金及附加,应继续作为一般用电企业购电成本的组成部分,计入企业的相关成本费用。

来源:二哥税税念(ID:TOTAX2)。

注:内容仅供读者学习,文章版权归原作者所有,如有不妥,请联系删除!